Статья посвящена изучению особенностей проведения оценки инновационного потенциала предприятия. В процессе исследования формализована матрица инновационного потенциала предприятия. Для проведения оценки предложена и детально описана методика сравнения фактических значений показателей, характеризующих составляющие инновационного потенциала, с эталонными показателями в сочетании с элементами метода экспертных оценок.

Ключевые слова: оценка, инновационный потенциал, предприятие, метод

The article is devoted to the study of the features of the assessment of the innovative potential of the enterprise. In the process of research, the matrix of the innovative potential of the enterprise is formalized. To assess the proposed and described in detail the methodology for comparing the actual values of indicators that characterize the components of the innovation potential, with benchmarks.

Keywords: valuation, innovative potential, enterprise, method

Успешная деятельность предприятий в рыночных условиях хозяйствования во многом зависит от их способности к инновационному развитию. Формирование и выбор стратегических направлений инновационной деятельности предприятия базируется как на результатах всесторонней оценки среды, в которой работает предприятие, так и на определении внутренних инновационных возможностей предприятия, характеризующиеся состоянием и уровнем инновационного потенциала (ИП) [1].

Усовершенствование рыночных отношений, стремление к построению открытой экономической модели национальных экономик, интеграция в мировую хозяйственную систему обусловливают актуальность проблемы формирования ИП предприятий на основе генерации новых знаний, технологий и их ускоренного освоения в производстве. Адекватная и всесторонняя оценка ИП создает основу для стабильного развития экономики в целом и предприятий в частности [2].

Вместе с тем анализ и оценка ИП предприятий является многогранной экономической категорией со сложной структурой. Именно поэтому актуальной задачей для экономической науки сегодня остается вопрос детального исследования и определения унифицированной методики оценки ИП предприятия, которая позволила бы оперативно определять внутренние возможности, выявлять «узкие места» в деятельности предприятия и идентифицировать скрытые резервы для его дальнейшего инновационного развития.

Указанные обстоятельства в свою очередь предопределяют выбор темы данной статьи, а также обуславливают ее научно-практическую значимость.

Вопросы формирования и реализации ИП предприятий стали объектом исследований многих отечественных и зарубежных ученых, таких как Э. Бруккинг, Н. Чухрай, А. Гринева, В. Чабан, Е. Галушко, А. Власова, М. Данько, А. Николаев, В. Яковенко, Е. Витте и др.

Однако, несмотря на значительный научный задел по указанной проблематике, требуют уточнения отдельные аспекты теоретического обоснования и методического обеспечения оценки ИП. Также следует отметить, что проблема оценки ИП предприятий не является системно разработанной вследствие отсутствия достаточного освещения вопросов, связанных с целостной и комплексной методикой ее проведения.

Итак, с учетом вышеизложенного, цель статьи заключается в исследовании особенностей оценки ИП предприятия и выборе наиболее эффективной методики ее осуществления.

ИП — это совокупность производственных, научных, финансовых, маркетинговых, кадровых, организационных ресурсов и возможностей, обеспечивающих готовность и способность предприятия осуществлять инновационную деятельность при постоянном усовершенствовании системы управления ею с учетом факторов нестабильной рыночной среды [3]. Таким образом, для оценки ИП предприятия, существует необходимость учета множества факторов (параметров), которые являются базой для дальнейшего расчета оценочного (интегрального) показателя.

Изучение методов оценки ИП предприятия показывает, что в основном для этого используют такие методы научных исследований, как сравнительный, статистический, факторный, метод экспертных оценок и тому подобное [4].

Наиболее оптимальным, по мнению автора, методом оценки ИП предприятия является сравнение фактических значений показателей, характеризующих составляющие ИП (матрица ИП (см. рис. 1)), с эталонными показателями (наиболее оптимальными для эффективного ведения инновационной деятельности на предприятии) в сочетании с элементами метода экспертных оценок.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1 Матрица ИП

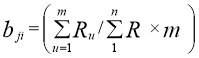

Таким образом, сформировав базовую систему показателей каждой из составляющих ИП, следует определить их фактические и эталонные величины, которые обозначаются Cf и Ce соответственно. После этого, с использованием метода экспертных оценок устанавливаются веса каждого из показателей, составляющих ИП — bji, при этом сумма весовых коэффициентов должна равняться единице.

Расчет коэффициента весомости каждого из показателей производится по следующей формуле:

где, bji — коэффициент весомости j-го показателя i-й составляющей ИП;

Ru — ранг j-го показателя i-й составляющей ИП присвоенный u-м экспертом;

m — количество экспертов;

n — количество показателей (рангов).

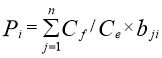

Уровень і-ой составляющей ИП (Pi) рассчитывается по следующей формуле:

где, Cf — фактический уровень j-го показателя i-й составляющей ИП;

Ce — эталонный уровень j-го показателя i-й составляющей ИП;

bji — коэффициент весомости j-го показателя i-й составляющей ИП;

n — количество показателей i-й составляющей ИП.

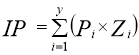

Общий уровень ИП предприятия (IP) можно рассчитать по формуле:

где, Zi– коэффициент весомости i-й составляющей ИП,

y — количество составляющих ИП.

Итак, проведя соответствующие расчеты по предложенной методике, получим результат уровня ИП, который будет находиться в интервале от 0 до 1.

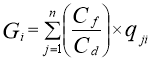

В свою очередь оценить полученный уровень ИП позволит соответствующий показатель достаточности ИП, который рассчитывается по формуле:

где Gi — уровень достаточности і-ой составляющей ИП;

Cd — достаточный уровень j-го показателя i-й составляющей ИП для реализации выбранной инновационной программы;

qji — коэффициент весомости j-го показателя i-й составляющей ИП;

n — количество показателей i-й составляющей ИП.

Таким образом, подводя итоги, проведенному исследованию можно сделать следующие выводы.

Процесс оценки уровня ИП предприятия является сложным и трудоемким. В научной и экспертной среде происходит постоянное совершенствование методических подходов к оценке ИП предприятий [5]. По мнению автора, одной из методик, которая позволяет получить достоверные результаты оценки и снизить уровень ошибки является методика сравнения фактических значений показателей, характеризующих составляющие ИП, с эталонными показателями. С целью формализации данной методики в статье представлена матрица ИП, а также последовательность проведения оценки. Указанная методика позволяет определить количественный и качественный уровень ИП предприятия, охарактеризовать состояние как ИП в целом, так и каждой из его составляющих, а также обеспечивает менеджмент предприятия полной информацией и дает возможность принимать эффективные управленческие решения, касающиеся инновационного развития.

Литература:

- Колесникова А. А. Формирование и развитие инновационного потенциала предприятия // Студенческий. — 2017. — № 7–2(7). — С. 6–8.

- Симионов Р. Ю., Соловьев В. В. Инновационный потенциал предприятий: сущность, факторы и подходы к оценке // Аудит и финансовый анализ. — 2017. — Т. 2. — С. 400–407.

- Безгина О. А., Крюкова А. А. Инновационный потенциал компании: подходы к определению // Проблемы экономики и менеджмента. — 2017. — № 2(66). — С. 13–19.

- Мартьянов Р. Р., Репина О. М. К вопросу о методических подходах к оценке инновационного потенциала предприятия // Инженерные кадры — будущее инновационной экономики России. — 2016. — № 8. — С. 197–201.

- Кузьмина О. Е. Инновационный потенциал как неотъемлемый компонент оценки эффективности деятельности предприятия // Вестник Белгородского государственного технологического университета им. В. Г. Шухова. — 2016. — № 4. — С. 215–219.