В экономической литературе муниципальные финансы рассматриваются в узком и широком экономическом содержании. Под муниципальными финансами в узком значении понимается совокупность социально экономических отношений, по поводу формирования и использования денежных доходов, находящихся в распоряжении органов местного самоуправления и необходимых для реализации их функций. [1, c.15] Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами. Фактически такая постановка вопроса сводит элементы муниципальных финансов к содержанию местного бюджета.

В широком смысле в систему муниципальных финансов включаются все местные финансы, в том числе и финансы самостоятельных хозяйствующих субъектов муниципального образования: финансы предприятий и организаций различных форм собственности, а также населения, направляемые на развитие территории муниципального образования. [3, c.150] Мы считаем, что данный подход вполне правомерен, так как на территории муниципального образования функционируют финансовые подсистемы федеральных и региональных органов власти, домашние хозяйства, коммерческие и некоммерческие предприятия. Именно с этой позиции муниципальные финансы рассматриваются при финансовом планировании, разработке среднесрочного прогноза финансового плана, формировании налогового потенциала и финансовой политики. Из этого следует, что в данном контексте системообразующим элементом муниципальных финансов является местный бюджет, в котором аккумулируются местные финансовые ресурсы для решения вопросов местного значения.

Местные финансы или финансы местных (муниципальных) образований органов управления являются важным составляющим звеном финансовой государственной системы. К местным финансам относятся финансы сельских и городских поселений, городов и районов, а также округов.

Рису. 1. Местные финансы в финансовой системе РФ

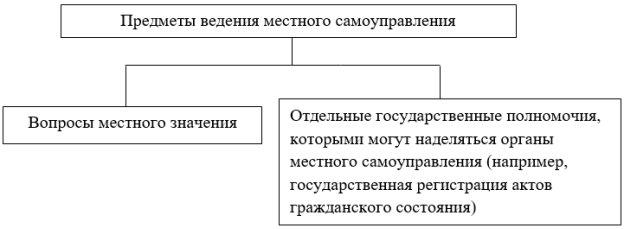

Общеэкономическая эффективность местных финансов во многом зависит от законодательного закрепления полномочий, которыми наделены органы местного самоуправления. В Российской Федерации законом «Об общих принципах организации местного самоуправления в РФ» к предметам ведения местного самоуправления в рамках территории муниципального образования отнесен ряд вопросов местного значения. Для этого обратимся к рисунку 2.

Рис. 2. Функциональное значения местного самоуправления

К вопросам местного значения полноправно относят:

– принятие и изменение уставов муниципальных образований;

– владение, пользование, распоряжение муниципальной собственностью;

– формирование, утверждение и исполнение местного бюджета, установление местных налогов и сборов;

– содержание и использование муниципальных учреждений жилищного фонда и нежилых помещений;

– организация, содержание и развитие муниципальных учреждений образования и здравоохранения;

– охрана общественного порядка;

– регулирование планировки и застройки территорий муниципальных образований и др.

Развитие принципов бюджетного федерализма позволяет предполагать различные трактовки данного определения в зависимости от отношений к конкретному уровню бюджетной системы. В отечественной и зарубежной литературе существуют различные определения понятия местных бюджетов, также имеется множество мнений по поводу их сущности. Данная ситуация объясняется сложностью и многогранностью этого понятия.

Таблица 1

Концептуальное содержание понятия местного бюджета

|

Понятие |

Автор |

Концепция |

|

форма образования и расходования денежных средств, предназначенных для выполнения функций и решения задач, отнесенных к предметам ведения местного самоуправления [4] |

статья 15 Бюджетного кодекса Российской Федерации |

форма движения денежных средств |

|

совокупность задач, поручаемых местным органам власти, и совокупность средств, которыми они располагают для их удовлетворения |

М. А. Смирнов |

Элемент (звено) бюджетной системы |

|

средство удовлетворения местных потребностей, за счет доходных источников |

П. М. Озеров |

совокупность инструментов |

|

совокупность экономических отношений, способствующих территориальному перераспределению национального дохода страны, обеспечивающих создание финансовой базы местных советов |

Г. Б. Поляк |

план финансовых ресурсов, |

|

реальные ресурсы, находящиеся в непосредственном распоряжении местных властей для осуществления их функции» [5] |

Н. А. Ширкеевич |

ресурсная база |

На наш взгляд, местный бюджет является особой формой перераспределительных отношений, связанной с обособлением части национального дохода, в виде фонда жизнеобеспечения конкретной территории, благодаря которой осуществляется финансирование важнейших отраслей социальной, коммунальной и других сфер деятельности городов, районов, сел.

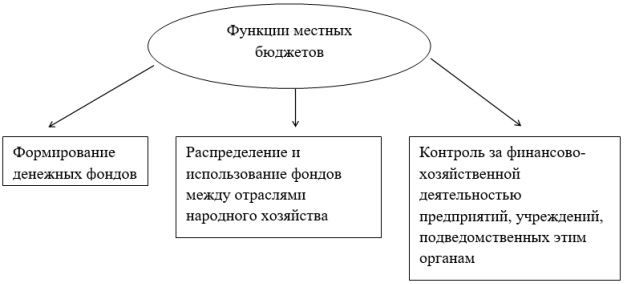

Экономическая сущность местных бюджетов проявляется в их назначении. Чтобы понять какие функции выполняют местные бюджеты обратимся к рисунку 3.

Рис. 3. Экономическая сущность местных бюджетов

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

Роль местных бюджетов в социально-экономическом развитии районов характеризуется следующим:

– сосредоточение финансовых ресурсов в бюджете муниципального образования позволяет местным органам власти иметь финансовую базу для реализации своих; полномочий в соответствии с Конституцией Российской Федерации, в которой записано: «Местное самоуправление в Российской Федерации обеспечивает самостоятельное решение населением вопросов местного значения, владение, пользование и распоряжение муниципальной собственностью» [6] (ст. 130). И далее в Конституции сказано: «Органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану общественного порядка, а также решают иные вопросы местного значения».

– формирование бюджетов муниципальных образований, сосредоточение в них денежных ресурсов дает возможность муниципалитетам в полной мере проявлять финансово-хозяйственную самостоятельность в расходовании средств на социально-экономическое развитие района. Местные бюджеты позволяют органам муниципальной власти обеспечить планомерное развитие учреждений образования медицинского обслуживания, культуры жилищного фонда и дорожного хозяйства.

– с помощью местных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий.

С этой целью формируются и реализуются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, возрождению культурных памятников, используя в необходимых случаях межбюджетные отношения.

Имея в распоряжении финансовые средства, органы муниципальной власти могут увеличивать или уменьшать нормативы финансовых затрат на оказание муниципальных услуг в учреждениях непроизводственной сферы (школах, больницах и др.).

Концентрируя часть финансовых ресурсов в местных бюджетах, органы представительной и исполнительной власти, могут централизованно направлять финансовые ресурсы на решение стратегических задач развития региона и приоритетных отраслей.

Финансовые органы муниципалитетов могут через местные бюджеты оказывать воздействие на образование оптимальных пропорций в финансировании капитальных и текущих затрат, стимулирование эффективного использования материальных и трудовых ресурсов, создание новых местных производств и промыслов.

Бюджеты муниципальных образований (местные бюджеты) являются составной частью финансовой системы Российской Федерации. Роль этих бюджетов в социально-экономическом развитии регионов возрастает в связи с расширением прав местных органов власти в соответствии с Законом Российской Федерации «О местном самоуправлении».

Таким образом, местный бюджет — бюджет муниципального образования, формирование, утверждение и исполнение которого осуществляют органы местного самоуправления, на основе закрепленных федеральным законом статей Бюджетного кодекса Российской Федерации.

Литература:

- Ракитина И. С., Березина Н. Н. Государственные и муниципальные финансы: учебник и практикум для академического бакалавриата — Москва. Юрайт, 2016. — 333.

- Маркина Е. В. Финансы 2-е изд., стер, — Ф59 Москва КНОРУС 2014–432.

- Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 29.07.2017) «Об общих принципах организации местного самоуправления в Российской Федерации»

- Бюджетный кодекс Российской Федерации. Электронный ресурс. Режим доступа http://www.consultant.ru/document/cons_doc_LAW_19702/055a71948dbf2a4fc2478437cd89cd864ee8e6e5/

- Скурихина Т. Г. Понятие местного бюджета и методы обеспечения сбалансированности; Вопросы управления 2012; 1 56–61.

- Конституция Российской Федерации. Электронный ресурс. Режим доступа http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=2875&fld=134&dst=100576,0&rnd=0.9357344049343175#0