Производство собственного комбикормового сырья предприятиями птицеводства может быть выгодным. Это исследование показывает экономическую эффективность комбикормового производства.

Ключевые слова: комбикорм, бройлер, выручка

В последний год, появлялись и продолжают появляться санкции со стороны ЕС и США против России. С прилавков также исчезают импортные товары. Эти события в корне поменяли правила игры на международном рынке. На поставки продуктов питания из ЕС, попавших под эмбарго, приходилось около 8 % рынка птицы. В условиях политики направленных против России позволяет российским производителям увеличивать объемы выпускаемой продукции. Необходимо брать ориентир на стимулирование производства птиц -11.4 млн.тон.. Для достижения таких объемов производства необходимо, прежде всего укреплять кормовую базу животноводства. Поэтому на данный момент необходимо оценить состояние рынка производства комбикорма.

Следует отметить, что в России есть крупные заводы по производству комбикорма находятся они в Московской, Ленинградской, Ростовской областях, Краснодарском крае. Ведущим регионом по производству комбикорма является Белгородская область.

На графике представлены данные по производству комбикорма на 2014–2016гг.

Рис. 1. Производство комбикорма

На графике можно оценить информацию стадий производства комбикормов. На протяжении 2014/2016 года наблюдалась динамика роста производства, однако этот рост способен к быстрому изменению. Экспертами замечено, что ожидается большее замедление роста производства. Это связанно с тем, что в порядке 10–15 % производителей комбикормов вынуждены, будут покинуть рынок из-за роста цен на импортное сырье, которое входит в состав комбикорма. На данный момент необходимо искать низкорасходные технологии приготовления кормов в условиях хозяйства.

Существует достаточное количество вариантов схем производства и получения комбикорма хозяйством. В данной работе рассмотрим два способа производства комбикорма:

1. Комбикорм закупается на специализированных

2. Производство комбикорма для бройлеров происходит внутри самого хозяйства.

В таблице 1 представлены цены на комбикорм для выращивания птицы (цена указана в рублях за тонну).

Таблица 1

Цены на комбикорм вапреле 2016г.

|

Цыплята до 7 недель |

26 719 |

|

Молодняк кур 8–14 недель |

20 370 |

|

Молодняк кур 14–17 недель |

15 415 |

|

Куры — несушки 21–47 недель |

18 879 |

|

Куры — несушки старше 47 недель |

15 661 |

|

Бройлеры 1–4 недели |

32 013 |

|

Бройлеры старше 4 недель |

27 208 |

|

Перепела от 7 недель |

24 407 |

В среднем, здоровый бройлер потребляет 4,3 килограмма комбикорма за весь период жизни — 42 дня. В таблице 2 рассчитана стоимость корма, который потребит бройлер за весь период жизни, учитывая, что в период с 21 по 42 день бройлер съедает 2,6 кг. комбикорма.

Таблица 2

Расчет стоимости корма, потребленного бройлером

|

Период |

Стоимость комбикорма, руб. |

Потребление, кг. |

Стоимость |

|

до 21 дня |

32 |

1.7 |

54.4 |

|

с21 по 42 день |

27 |

2.6 |

70.2 |

|

Всего |

4.3 |

124.6 |

Из таблицы видно, что всего бройлер за весь период жизни потребит корма на 124,6 рублей (125 руб.).

Если все остальные расходы хозяйства составят 100 рублей (из них 40 руб. заработная плата и отчисления, а 60 рублей материальные расходы) на один бройлер, а прибыль 10 рублей с тушки, то рассчитаем НДС.

Входной НДС = 125*18/118 + 60 * 18/118 = 28,15 руб.

Себестоимость (с прибылью) реализации бройлера=125+10010=235 руб.

Цена реализации (с НДС) = 235*1,18 = 277,3 руб.

Исходящий НДС = 277,3–235 = 42,3 руб.

НДС к уплате = 42,3–28,15 = 14,15 руб.

Таким образом, сельскохозяйственное предприятие уплатит 14,15 руб. НДС с одного бройлера.

Прибыль с учетом уплаты НДС составит=277,3–14,15–125–100=38,15руб. Налог на прибыль=38,15*20 %=7,63 руб. Чистая приб.=38,25–7,63=30,52руб.

Рассмотрим другую ситуацию, когда сельхозпредприятие производит комбикорм самостоятельно. 60 % себестоимости комбикорма составляют покупные полуфабрикаты (50 % из них облагается по ставке 10 %, а 50 % по ставке 18 %), 20 % работа сельхозпроизводителя, а 20 % прибыль производителя, то есть экономия за счет того, что сельхозпредприятие производит комбикорм самостоятельно. Все остальные параметры возьмем из первого примера.

Тогда: Входной НДС по ставке 18 %=125*0,6/2*18/118+60*18/118=14,87руб.

Входной НДС по ставке 10 % = 125 * 0,6/2 *10/110 = 3,4 руб.

Всего входной НДС = 18,27 руб.

Себестоимость (с прибылью)реализации бройлера75+25+100+10+25=235руб.

Цена реализации (с НДС) = 235*1,18 = 277,3 рублей

Исходящий НДС = 277,3–235 = 42,3 рубля

НДС к уплате = 42,3- 18,27= 24,03 руб.

Таким образом, сельскохозяйственное предприятие уплатит 24,03 руб. НДС с одного бройлера если будет производит комбикорм самостоятельно.

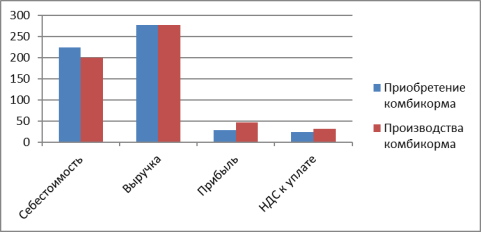

В таблице 3 представлено сравнение основных показателей двух проектов, а на рис. 2 их графическое представление.

Таблица 3

Сравнение показателей проектов

|

Показатель |

Приобретение комбикорма |

Производства комбикорма |

|

Чистая прибыль |

30,52 |

42,61 |

|

Себестоимость |

225 |

200 |

|

Выручка |

277.3 |

277.3 |

|

Прибыль от продаж |

38,15 |

53,27 |

|

НДС к уплате |

14,15 |

24,03 |

Рис. 2. Сравнение показателей проектов

По результатам проведённых расчетов, можно сделать вывод о том, что производство комбикорма внутри самого хозяйства имеет существенные экономические преимущества.

Литература:

1. BusinesStat. Анализ рынка комбикормов в России на 2011–2014 год, прогноз на 2015–2019 год.

2. Нестеров Н. Стратегия обеспечения животных полноценными кормами. В ж. комбикорма, 1999,№ 1 с.2–4

3. ГНУ СУНИИМЭСХ Россельхозакадемии «Повышении эффективности и качества приготовления внутрихозяйственного приготовления сбалансированных кормов.