Заработная плата в условиях рыночной экономики представляет важный интерес служащих, работодателей и государства в целом. Заработная плата является главным доходом населения, так как каждый человек за свою работу берет определенную плату. Условия жизни человека зависят от размера заработной платы.

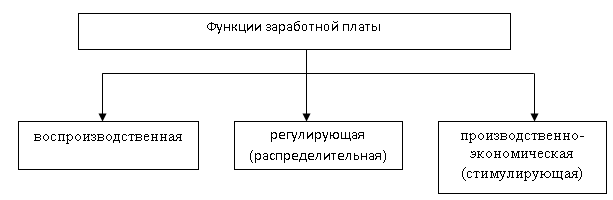

Основные функции заработной платы представлены на рисунке 1 [1]

Рис. 1. Функции заработной платы

Из рисунка видно, что к функциям заработной платы можно также добавить политическую функцию и информационную. При рассмотрении информационного аспекта, заработная плата может представлять собой своеобразный рыночный индикатор, который может сигнализировать о финансовом положении организации или об экономических возможностях предприятия, а также об экономическом потенциале и возможностях общества в целом. Также величина заработной платы служит качественной оценкой существующих на данный момент или потенциальных ресурсов работника предприятия и может удостоверять их социально-экономический статус.

Воспроизводственная функция заработной платы связана с возможностью воспроизводства рабочей силы на определенном социальном и нормальном уровне хозяйствования. Это может означает способность заработной платы к достаточности для того, чтобы воспроизвести умственные, физические или иные затраты, которые имеют место в процессе трудовой деятельности работника предприятия [1].

Статусная функция заработной платы — это соответствие того статуса, который определяется размером заработной платы к должности работника [2].

Трудовой статус работника показывает положение его по отношению к другим служащим и рабочим предприятия как по горизонтальной, так и по вертикальной карьерной лестнице [3].

Стимулирующая функция выплаты имеет важнейшее значение для руководства предприятия, поскольку заработная плата должна побуждать трудящихся к высокой производительности труда и максимальной отдаче от результатов производственного процесса. От того, в какой степени реализуется стимулирующая функция заработной платы, зависит эффективность работы всего предприятия [4].

Регулирующая функция выплаты может проявляться в том, что она регулирует спрос и предложение рабочей силы, влияет этим на степень занятости персона и на его формирование по отделам предприятия. С помощью регулирующей функции может происходить установление равновесия интересов служащих и работодателей.

Таким образом, оплата труда — это главный стимул, который может повысить производительность труда работника, а также качество выполняемых им работ. Поэтому на любом предприятии должно особое внимание уделяться влиянию выплаты на производительность труда служащих организации.

Главной целью организации оплаты труда в организации — это создание между объемом и качеством работ, которые выполняются трудовым коллективом предприятия и уровнем заработной платы. Действующий механизм оплаты труда должен выполнять стимулирующую функцию, которая выражается в том, чтобы каждый работник был заинтересован в своем труде.

При синтетическом учете расчетов с персоналом по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда».

Аналитический учет по заработной плате ведется по каждому сотруднику предприятия отдельно.

Мы проанализировали воронежское отделение одного из коммерческих банков.

Сейчас там существует большой процент текучести молодых кадров. Отрицательное влияние на текучесть молодых кадров оказывают существующие недостатки в процессе адаптации на предприятии. Формально во время найма на работу человек получает предварительную информацию об организации. Затем следует ознакомление с требованиями к работе, ее эффективному выполнению. В процессе адаптации нового служащего в банке недостаточное внимание уделяется социально-психологической адаптации.

Анализ показал, что показатель эффективности процесса адаптации персонала в банке имеет тенденцию к уменьшению.

В воронежском отделении этого банка отсутствуют эффективные программы удержания персонала, более того, отдел кадров не выясняет причины увольнения и не проводит анкетирование по существующей системе мотивации персонала.

Порядок оплаты труда и система мотивации персонала в банке регламентируются внутренним актом, Положением о мотивации труда и социальной поддержке. При этом учитываются материальные и нематериальные факторы мотивации.

В банке существует система опенки результатов деятельности служащих и перформанс-менеджмент, которые учитывают как результативность, так и соответствие ценностям банка.

Переменная часть заработной платы напрямую зависит от этой опенки.

В данной организации существует ряд способов стимулирования служащих, которые делят на две группы — денежные и неденежные стимулы. К денежным стимулам относятся:

− премии;

− процент прибыли;

− дополнительные пособия;

− бонусы за правильное выполнение заданий;

− комиссионные выплаты; выплаты к 10-летию, 20, 30 и пр.

Ко второй группе относят:

− страхование, как социальное, так медицинское;

− банковские льготы;

− оплата услуг связи;

− оплата транспорта;

− пенсия;

− предоставление места на парковке или даже выделение личного автомобиля или секретаря;

− получение путевок в дома отдыха или заграницу;

− оплата обучения и прочее.

И в итоге был сделан вывод, что в данный момент эффективнее неденежные стимулы.

Анализ удовлетворенностью трудом показал, анализ показал, что персонал в своей основе не удовлетворён системой мотивации и условиями труда, в следствие чего и происходит большая текучесть кадров.

Низкая удовлетворенность трудом является основной причиной текучести персонала.

Далее была рассмотрена утреннего контроля расходов на оплату труда в данной организации. Основные проблемы заключаются в следующем:

− несоблюдение положений законодательных и нормативных актов, регулирующие расчеты с внебюджетными фондами;

− проблемы с правомерностью признания обязательств по социальному страхованию;

− проблемы, связанные с полнотой отражения обязательств перед внебюджетными фондами;

− проблемы с оценкой обязательств перед внебюджетными фондами.

Все эти проблемы обусловлены тем, что банке отсутствует эффективная система утреннего контроля и, как следствие, разделение функций принятия решений и контроля за выполняемыми операциями.

Также существуют следующие проблемы в области бухгалтерского учета по оплате труда:

− отсутствие действующего графика документооборота по расчетам с внебюджетными фондами;

− отсутствие анализа актов проверок расчетов с внебюджетными фондами;

− ненадлежащая организация архивного дела.

В третьей главе были определены резервы совершенствования управления персоналом, к которым были отнесены:

увеличение трудовой активности;

увеличение работоспособности и трудоспособности;

увеличение уровня компетенции персонала.

Была предложена новая система премирования служащих операционного отдела, которая должна основываться на оценке индивидуальных продаж и трудозатратах. Итоговый размер премии должен влиять как на индивидуальные показатели, так и на общий результат подразделения за отчетный период.

Структура официального пакета должна состоять из двух частей. Это базовая и переменная части. Базовая часть является составляющей и предоставляется всем служащего банка. Этот элемент является фиксированным и формируется на анализе наиболее значимых льгот, которые характерны для большинства служащих банка. Базовая часть официального пакета составляет 60 % от стоимости всего официального пакета.

Переменная составляющая официального пакета — это та часть, которая индивидуально определяется непосредственно каждым сотрудником воронежского отделения. Стоимость переменной устанавливается в зависимости от размера базового уровня для каждого служащего в зависимости от стажа и категории должности. Далее определяется стоимостное выражение каждой предоставляемой льготы.

Таким образом, предложенная система стимулирования персонала является эффективной и позволит не только снизить текучесть персонала, но и увеличить прибыль предприятия.

Также были предложены мероприятия по совершенствованию бухгалтерского учета по оплате труда и внутреннему контролю.

Таким образом, устранение выявленных недостатков и применение предложенных мероприятий будут способствовать оперативности, наглядности учета и утреннего контроля расходов по оплате труда, созданию экономически обоснованной и достоверной данных о труде и его оплате, следить за законностью операций, связанных с начислением и выплатой причитающегося заработка, устранением непроизводительных выплат, скрытых и явных потерь рабочего времени, эффективностью применяемых форм организации и стимулирования труда на разных участках. В заключении хотелось бы сказать, что учет заработной платы должен быть организован таким образом, чтобы способствовать увеличению производительности труда, улучшению организации нормирования труда, полному использованию рабочего времени, укреплению дисциплины труда, увеличению качества продукции, работ, услуг.

Литература:

- Баташева М. А. Заработная плата, её функции и роль в побольшении производительности труда // Молодой ученый. — 2015. — № 10. — С. 519–522.

- Баташева Э. А., Баташева М. А. Бухгалтерский учет расчетов с персоналом по оплате труда // Экономика и менеджмент инновационных технологий. 2016. № 11

- Горелов Н. А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н. А. Горелов. — Люберцы: Юрайт, 2016. — 412 c.

- Миронова Ю. С. Сущность заработной платы/Ю. С. Миронова//Символ науки. — 2016. — № 7.