Аксиомой современного финансового поведения фирмы считается положение, что излишнее уклонение от риска в бизнесе иногда не менее опасно, чем принятие слишком высокого риска. Не взятый на себя разумный риск – это упущенные возможности, которые конкурент может и не упустить. Риска не нужно избегать, им нужно управлять.

Управление в бизнесе имеет специфические цели: рост совокупного благосостояния хозяев фирмы (в компании - акционеров); прибыль; рост; служение обществу; выполнение правительственных заданий и другие. На разных этапах жизненного цикла фирмы могут иметь комбинированные цели, представляющие собой различные сочетания перечисленных и некоторые других целей. Существует особая постоянная цель фирмы, без достижения которой других целей невозможно достичь - выживание. Причем причиной ликвидации фирмы могут быть самые разные обстоятельства, как случайные, так и сознательно созданные.

Управление рисками – это та часть деятельности руководителей фирмы (управленческий или административный процесс), которая направлена на экономически эффективную защиту фирмы от нежелательных сознательных и случайных обстоятельств, в конечном счете, наносящих материальный ущерб фирме. Управление рисками, как и всякая управленческая деятельность, имеет свой логический аспект (принятие решений) и свою процедуру (последовательность действий). Соответственно, управление рисками можно определить как процесс выработки и осуществления решений, которые минимизируют широкий спектр влияний случайных или злонамеренных событий, в конечном счете, наносящих существенный материальный ущерб фирме.

Если рассматривать управление рисками как процесс, то он включает в себя:

- выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

- анализ выявленных факторов;

- оценка конкретного вида риска;

- определение допустимого уровня риска;

- анализ отдельных операций по выбранному уровню риска;

- разработка мероприятий по снижению риска;

- реализация мероприятий и оценка результатов [3].

При анализе риска могут использоваться следующие условия или предположения:

- потери от риска не зависят друг от друга;

- потери по одному из предполагаемых рисков не обязательно увеличивают вероятность потерь по другим;

- максимально возможный ущерб не должен превышать финансовых возможностей участников проекта.

Систематизация изложенного позволяет свести факторы, уменьшающие (увеличивающие) степень хозяйственного риска в таблицу 1.

Возможности маневрирования при управлении риском:

1. Предотвращение риска;

2. Уклонение от риска;

3. Сокращение времени нахождения в опасных зонах;

4. Сознательное и неосознанное принятие риска;

5. Дублирование операций, объектов или ресурсов;

6. Сокращение опасного поведения;

7. Сокращение величины потенциальных и фактических потерь;

8. Распределение риска;

9. Разукрупнение риска;

10. Разнос экспозиций в пространстве и во времени;

11. Изоляция опасных синергетичных факторов друг от друга;

12. Перенос (страховой и нестраховой трансфер) риска на других агентов;

13. Сокращение величины риска;

14. Сокращение экспозиции [4].

Таблица 1

Факторы уменьшающие (увеличивающие) степень коммерческого риска

|

Формы воздействия |

|

|

Объективные |

Субъективные |

|

Инфляция Рыночная конъюнктура (уровень спроса, предложения) Вмешательство государства (фиксация цены, налоги) Банковская процентная ставка |

Норма прибыли Отношение к риску Финансовая устойчивость Взаимоотношение производитель - покупатель Величина собственного капитала |

Управление рисками имеет финансовый, юридический, статистический (информационный), страховой, отраслевой и организационный аспекты. Финансовый аспект хозяйтсвенных рисков: угроза доходу, структуре собственности и капиталу. Другими словами, угроза экономической безопасности предприятия. Юридический аспект - виновность, единообразие, прецеденты, совместимость, юрисдикция, презумпция, процессуальность, принудительность, контактность, арбитраж - все это должно быть определено рамками законов и контролироваться службой безопасности предприятия. Служба безопасности в системе риск-менеджмента играет роль инструмента самострахования.

По мнению Брумштейна Ю.М. [1], публикаций по различным аспектам «экономической безопасности» (ЭкБ) «страны в целом», отраслей и отдельных организаций – достаточно много. При этом обычно:

а) определяется не ЭкБ, а «необходимые следствия ЭкБ»;

б) ЭкБ рассматривается как «качественная характеристика»;

в) чаще всего речь идет не о собственно ЭкБ, а об «угрозах» её нарушения;

г) отсутствует корректный учет вероятностных факторов и «сочетаний» показателей.

Для оценки экономической безопасности организации с теоретико-математических позиций им предложена экономико-математическая модель, в которой используются абстрактные показатели экономической безопасности. Для значений показателей (и их сочетаний) обычно есть собственные двухсторонние ограничения.

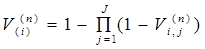

Логика рассуждений Ю.М. Брумштейна. Имеем ограниченную допустимую область МнП (ОДОМнП). В текущий момент времени «положение» организации есть точка в МнП, а за период времени – траектория, которую удобно дискретизировать на «I» точек, приписав им продолжительности во времени ti (для простоты – в виде целого количества недель). Пусть для сочетания «J» показателей по i-ой точке ({Pi,j}) вероятность вынужденного прекращения деятельность организации (ВПДО) за недельный период есть  (причины ВДПО: «вынужденная самоликвидация», банкротство, принудительное закрытие, «недружественное поглощение» и т.п.), при независимости показателей

(причины ВДПО: «вынужденная самоликвидация», банкротство, принудительное закрытие, «недружественное поглощение» и т.п.), при независимости показателей

(1)

(1)

в целом можно оценить: статистической обработкой данных по ВПДО с получением регрессионного уравнения (его аргументы – показатели); методами экспертного оценивания и пр. вероятности «непрекращения деятельности» (ВНД) для i-ой точки траектории (Ni) и за весь период (N(P)) составляют

(2)

(2)

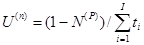

Усредненная вероятность прекращения деятельности за неделю (U(n))

(3)

(3)

Может служить мерой «экономической небезопасности» организации. В теории рисков мерой экономической безопасности является нахождение организации в безрисковой области.

Ниже рассмотрим основные составляющие системы безопасности в авторской интерпретации и уясним их связь с управлением рисками.

С учетом разработок [2,4] система безопасности субъекта рыночного хозяйствования представляется так:

1. Система предотвращения потерь. Ее основная задача - предотвращение воровства и минимизация потерь от различных рисков и угроз. Организационно реализация этой программы возлагается на службу безопасности, системных администраторов, службу внутреннего аудита, бухгалтерию. В рамках этой программы проводятся заранее разработанные организационные мероприятия, в том числе различного рода проверки, инвентаризации, технические мероприятия (установка технических средств охраны и контроля) и оперативные мероприятия по выявлению источников и причин потерь.

2. Система учета и контроля. Назначение этой системы - учет и контроль поступления, хранения, движения, реализации и наличия всех финансовых и материальных ценностей хозяйствующего субъекта, включая и основные фонды. Основная нагрузка по организации и выполнению этой работы ложится на бухгалтерию, подразделения снабжения и торгующие подразделения организации. Контроль за полнотой, своевременностью и объективностью выполнения мероприятий опять же ложится на службу безопасности, бухгалтерию и внутренний аудит.

3. Система стимулирования и мотивации. Данный элемент является одним из определяющих для проведения эффективной политики в плане предотвращения воровства и повышения эффективности в работе всего персонала предприятия, управления хозяйственными рисками предприятия. Разрабатывает эту систему, как правило, служба персонала, а участвуют в ее реализации все подразделения.

4. Кадровая безопасность. Это фактически политика предприятия в сфере управления персоналом. На наш взгляд она играет, если не определяющую, то очень важную роль в системе управления рисками предприятия. И реализуется эта программ на всех этапах работы по управлению персоналом: комплектования персонала, его обучения, производственной деятельности, выдвижения и перемещения по работе и увольнения. Основной исполнитель политики в сфере кадровой безопасности - служба персонала, но здесь нельзя недооценивать роль службы безопасности. Специалисты ЦББ настоятельно рекомендуют предпринимателям и руководителям предприятий все процедуры по перемещению персонала - от приема до увольнения, согласовывать со службой безопасности. Особенно это важно в условиях сложной криминогенной обстановки и значительной текучести кадров.

5. Информационная безопасность, в т.ч. техногенная. Это программа, которая направлена на сохранение конфиденциальности всех данных, относящихся к коммерческой тайне предприятия, включая и сведения о системе управления рисками. На каждом предприятии целесообразно иметь перечень сведений, составляющих коммерческую тайну. Это, во-первых, существенно упростит работу с персоналом, а, во-вторых, существенно продвинет предприятие в плане защиты своих коммерческих интересов. Основной организатор работы по информационной безопасности - служба безопасности, участвуют в ее реализации все подразделения предприятия. Учитывая всеобщую компьютеризацию всей работы предприятия, хотели бы отметить особую роль в обеспечении информационной безопасности подразделения информационных технологий.

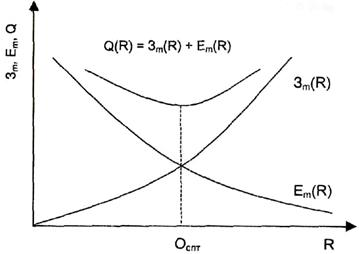

По мнению Ю.П. Русина [2] экономическая задача, связанная с выбором оптимального варианта затрат на обеспечение безопасности предприятия, может быть решена на основе анализа функциональных зависимостей рассматриваемых видов затрат от достигаемого при этих затратах уровня безопасности и риска.

Общий вид функций и кривой суммарных затрат приведен на рис. 1.

Рис. 1. Определение оптимального уровня затрат на обеспечение экономической безопасности за счет снижения риска

Источник: [2]

Обозначения к рис.1:

R - уровень безопасности (риска);

3m(R) - функция, отражающая затраты на обеспечение уровня безопасности (риска);

Еm(R) - функция, отражающая снижение экономического ущерба по мере повышения уровня безопасности (снижения уровня риска);

Q(R) - кривая суммарных затрат.

Информационной основой для анализа и оценки рисков является бухгалтерская отчетность предприятия, позволяющая выявить и оценить имущественный, кредитный и рыночный риски.

Именно они определяют общий уровень и динамику общего хозяйственного риска предприятия. Ниже приводится методика управления рисками хозяйствующего субъекта через воздействие на интегральный оценочный показатель.

Каждый вид риска в методике характеризуется соответствующей группой показателей.

Имущественный риск характеризует:

- показатель собственности на основные средства;

- показатель участия в средствах организации.

Риск ликвидности (кредитный)

- рентабельность основной деятельности;

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности;

- показатель деловой активности владельцев предприятия;

- оборачиваемость запасов;

- удельный вес дебиторской задолженности в общем объеме оборотных активов.

Рыночный риск:

- оборачиваемость дебиторской задолженности (ДЗ);

- оборачиваемость кредиторской задолженности (КЗ);

- обеспеченность материальными запасами;

- показатель зависимости от поставщиков;

Предлагаемая автором методика содержит 13 показателей, для которых составлены пороговые значения показателей для трех рисковых ситуаций, характеризующих высокий, средний и низкий уровень риска. Они представлены в таблице 2. Рекомендуемые значения показателей получены в результате изучения данных бухгалтерской отчетности, данных статистической отчетности о рентабельности и ликвидности предприятий.

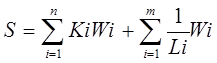

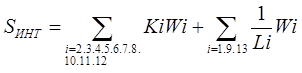

При разработке методики предполагалось, что количество показателей, характеризующих уровень хозяйственного риска, может быть любым. Формула для расчета интегрального показателя S выглядит следующим образом:

(4)

(4)

где Ki – значение показателей, увеличение которых благоприятно для фирмы;

Li – значение показателя, снижение которого благоприятно для фирмы;

Wi – удельный вес показателя.

Таблица 2

Таблица значений частных показателей, используемых для расчета величины интгрального показателя хозяйственного риска

|

№ |

Показатель |

Рисковая ситуация |

Вес пока-зателя* |

|||

|

Наименование |

Обозна-чение |

Значение показателя, характеризующее рисковую ситуацию |

||||

|

Высокий |

Средний |

Низкий |

||||

|

1 |

Показатель собственности на основные средства |

Псоб |

>0,7 |

0,5-0,7 |

<0,5 |

0,06 |

|

2 |

Показатель участия в средствах организации |

Пуч |

<0,3 |

0,3-0,7 |

>0,7 |

0,06 |

|

3 |

Рентабельность основной деятельности |

Род |

<0 |

0-0,22 |

>0,22 |

0,08 |

|

4 |

Коэффициент текущей ликвидности |

Ктл |

<0,8 |

0,8-1,0 |

>1,0 |

0,09 |

|

5 |

Коэффициент быстрой ликвидности |

Кбл |

<0,5 |

0,5-0,8 |

>0,8 |

0,09 |

|

6 |

Коэффициент абсолютной ликвидности |

Кал |

<0,03 |

0,03-0,08 |

>0,08 |

0,08 |

|

7 |

Деловая активность партнеров малого предприятия |

Пда |

Чем выше этот коэффициент, тем меньше деловая активность партнеров предприятия |

0,06 |

||

|

8 |

Оборачиваемость запасов, год |

Оз |

<5 |

5-8 |

>8 |

0,08 |

|

9 |

Показатель удельного веса дебиторской задолженности в общем объеме оборотных активов |

Пдз |

>0,6 |

0,4-0,6 |

>0,4 |

0,08 |

|

10 |

Оборачиваемость дебиторской задолженности |

Одз |

<1 |

1-2 |

>2 |

0,09 |

|

11 |

Оборачиваемость кредиторской задолженности |

Окз |

<1 |

1-2 |

>2 |

0,09 |

|

12 |

Обеспеченность материальными запасами |

Омз |

<0,3-0,7 |

0,3-0,4 |

>0,4-0,7 |

0,08 |

|

13 |

Показатель зависимости от поставщиков |

Пзп |

NO N-»ос |

0,05-0,1 при N=10-20 |

0,05-0,1 при N=10-20 |

0,06 |

* по данным [4]

Интегральный показатель предлагаемой методики:

(5)

(5)

Значение интегрального показателя указывает на общий хозяйственный риск, имеющий место на предприятии, определяет тип рисковой ситуации.

Увеличение показателя характеризует стабилизацию положения, сокращение неопределенности, снижение риска.

На втором этапе моделирования разрабатываются меры по воздействию на общий уровень риска.

Факторы «время» и «пространство» в значительной степени определяют уровень риска и условия каждой предпринимательской сделки (договора).

Риск финансовых потерь предполагает в качестве необходимого элемента снижения потерь в случае неблагоприятного исхода страхование рисков. Ранее была предпринята попытка на базе математической интерпретации функции полезности Неймана-Моргенштерна измерить отношение ЛПР к риску. На практике же чаще всего степень отношения к риску измеряется субъективными оценками, в основе которых лежит интуиция предпринимателя. Промежуточное положение занимает метод экспертных оценок.

Вероятностный характер потерь при риске порождает спрос на страхование. В теории рисков принято выделять следующие виды моделей: прямые, обратные и задачи количественного анализа рисков. В прямых задачах риск оценивается на основе априори известной информации. В обратных – устанавливаются ограничения на один или несколько варьируемых исходных параметров с целью удовлетворения заданных ограничений на уровень приемлемого риска.

Механизм страхования рисков дополняет механизм экономической безопасности, играющий роль инструмента самострахования.

Литература:

1. Брумштейн Ю.М. Оценка экономической безопасности организации с теоретико-математических позиций // Вопросы экономических наук, №2, 2005. – с. 180-181

2. Русин Ю.П. Экономическая безопасность предприятия. - М.: ЭПРА. – 2003. – 238с.

3. Ступаков В.С., Токаренко Г.С. Риск-менеджмент: Учебное пособие. – М.: Финансы и статистика, 2005. – 288 с.

4. Управление организацией: Учебник / Под ред. Поршнева, Румянцевой З.П., Соломатина Н.А. – М.: ИНФРА. – 2001. – 669 с.