Статья посвящена оборотным активам предприятия и вопросу управления ими. Анализируются определения и основные подходы к изучению оборотных активов, приводятся классификации. Особое внимание уделено вопросам управления дебиторской задолженностью, денежными средствами и краткосрочными обязательствами

Ключевые слова: оборотные активы, дебиторская задолженность, кредитные обязательства, финансовый план, бюджет

Для современных компаний, главной целью деятельности которых является максимизация конечных результатов, принципиально важно обладать устойчивым финансовым положением, высокой конкурентоспособностью и хорошим финансовым состоянием в целом. Для соблюдения вышеуказанных требований к деятельности необходимо грамотно управлять имеющимися в распоряжении активами.

Управление активами делится на управление внеоборотными и оборотными активами. Внеоборотные активы являются фундаментом производственной деятельности предприятия. Они значительно влияют на итоговый финансовый результат экономического агента (хозяйствующего субъекта), поскольку от их уровня, состояния, стоимости и степени амортизации зависит итоговая стоимость продукции и последующая прибыль от ее реализации. Кроме внеоборотных активов предприятия важную роль играют оборотные активы.

Управление оборотными активами является важнейшей задачей финансового менеджера. Оборотные средства у предприятий обрабатывающей промышленности, коммунального хозяйства, торговых предприятий и практически всех средних и мелких предприятий составляют более половины их активов.

Управление денежными средствами, рыночными ценными бумагами, дебиторской и кредиторской задолженностями, начислениями и выплатами является каждодневным. В этом отличие от решений по структуре капитала и дивидендной политике, которые принимаются не чаще раза в месяц.

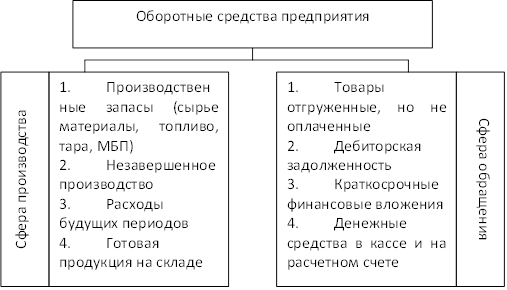

Процесс функционирования оборотных активов был описан многими экономистами. Например, В. П. Зотов и Е. А. Жидкова считают, что оборотные активы проходят три стадии. На первой стадии оборотный капитал, первоначально имеющий форму денежных средств, превращается в производственные запасы, то есть переходит из сферы обращения в сферу производства. На второй стадии оборотные средства непосредственно участвуют в процессе производства и принимают форму незавершенного производства, а после завершения производственного процесса имеют форму готовой продукции. Наконец, на третьей стадии оборотный капитал вновь оказывается в сфере обращения. По итогам реализации готовой продукции оборотный капитал опять принимает форму денежных средств. На этой стадии кругооборота, как правило, реализация готовой продукции осуществляется в кредит, в результате образуется так называемая дебиторская задолженность, которая через определенный промежуток времени превращается в деньги. Разница между поступившей выручкой и изначально потраченными денежными средствами определяет величину денежных накоплений организации [2, с. 136].

Классификация оборотных средств на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения)

На основании данной схемы можно вывести следующее определение оборотных активов: находящийся в распоряжении предприятия капитал, характеризующийся высокой мобильностью и способностью к преобразованию в денежные средства или эквиваленты денежных средств. Срок оборота активов при этом, как правило, не превышает года или операционного цикла. Назначением вложения капитала в оборотные активы является, главным образом, обслуживание кругооборота финансовых ресурсов организации, обеспечивая как производственную, так и инвестиционную деятельность компании.

Н. С. Сафонова считает, что оборотные активы следует называть «направлением использования» находящегося в распоряжении компании капитала. В определении исследователя сделан акцент на процессуальности, то есть движении активов. По нашему мнению, акцент на процессуальности не принципиален, хотя и правомерен. Мы понимаем под активами оборотный капитал, то есть, прежде всего, сами денежные средства, включенные в цикл деятельности хозяйствующего субъекта [9, с. 193].

Существует пять подходов к пониманию сущности оборотных активов и, соответственно, пять подходов к управлению оборотными средствами.

Согласно организационному подходу, оборотные средства являются простой совокупностью элементов оборотных производственных фондов и фондов обращения. Этот подход наиболее простой, но упускающий из виду неочевидную природу оборотных активов. Производственный подход предполагает, что оборотные средства можно свести к стоимости, авансируемой для образования производственных фондов и фондов обращения. Иными словами, оборотные средства — это категория, обозначающая кругооборот ресурсов компании и выполняющая исключительно производственную функцию. Денежный подход редуцирует оборотные активы до денежных средств, авансированных в оборотные фонды и фонды обращения. Наиболее предпочтительными являются экономический и бухгалтерский подходы. Согласно экономическому подходу, оборотные активы являются средствами, инвестируемыми компанией в текущие операции в течение цикла. Бухгалтерский подход предполагает трактовку оборотных активов в качестве подвижной части капитала компании, которая в отличие от основного капитала характеризуется сравнительно большей текучестью и легкой трансформацией в денежные средства. Экономический подход позволяет оценить оборотные активы как ценность для инвестиций (и в этом одна из основных функций активов). Бухгалтерский, в свою очередь, позволяет сравнить оборотный и основной капитал, а также определить условные преимущества первого над вторым.

Среди всех оборотных средств следует выделить собственные оборотные средства (чистый оборотный капитал)

Существует несколько классификаций оборотных активов. Например, активы делят на валовые, чистые и собственно оборотные активы [8, с. 185]. По форме участия в производственном цикле оборотные активы делятся на оборотные активы, участвующие в производственном цикле (сырье, материалы, полуфабрикаты), активы, участвующие в финансовом (товарно-материальные запасы в виде дебиторской задолженности). Поскольку бухгалтерский и экономический подходы были признаны нами как подходы, позволяющие глубже понять сущность и экономическую природу оборотных активов, постольку за основу мы примем наиболее полную классификацию оборотных активов, используемую в экономике и бухгалтерской деятельности. По мнению С. А. Сироткина, оборотные активы делятся на: 1. материально-производственные запасы, включающие материальные и вещественные ценности, используемые в определенном виде деятельности в качестве предметов труда, материалы и сырье, комплектующую продукцию, запчасти, продукты труда, топливо готовую к реализации продукцию, товары, полуфабрикаты собственного производства, продукцию незавершенного производства, средства труда. 2. Денежные средства, включающие деньги в кассе предприятия, на расчетном счете и иных банковских счетах, в том числе на валютном счете (наличные деньги, денежная наличность). 3. Дебиторскую задолженность, образующуюся в виде денежных долгов предприятию за отпущенные покупателям и заказчикам товары. 4. Краткосрочные финансовые вложения, то есть вложения предприятия в ликвидные ценные бумаги, приобретенные для получения доходов в срок, не превышающий одного года, а также в предоставление краткосрочных (до года) займов другим хозяйствующим субъектам [10, с. 58–59].

По мнению Е. Л. Смольяновой, управление оборотными активами (равно и весь процесс управления) состоит из стратегии и тактики управления. Под стратегией понимается основное, общее направление и способ использования денежных средств для достижения какой-либо поставленной цели. Тактика управления включает в себя конкретные методы способы и приемы для достижения поставленной цели в той или иной ситуации в определенный момент времени. Основная задача тактики сводится к выбору наиболее оптимального решения и способов его воплощения в сложившейся ситуации [11, с. 69].

Управление оборотными активами предприятия предполагает последовательное выполнение ряда конкретных процедур. Во-первых, требуется обстоятельный анализ оборотных активов. Цель анализа сводится к выявлению тенденций динамики их состава и объема, а также к изучению эффективности использования активов. На первом этапе анализа изучается динамика общего объема оборотных активов компании. На втором этапе анализа изучается динамика состава оборотных активов компании с учетом следующих видов: а) активы, авансированные в товарные запасы; б) активы, преобразованные в дебиторскую задолженность; в) денежные средства. Третий этап анализа предполагает оценку эффективности использования активов предприятия. Эта эффективность включает в себя три важнейших показателя — коэффициент оборачиваемости активов; период оборота активов; уровень рентабельности оборотных активов.

После анализа необходима оптимизация структуры оборотных активов. Процесс оптимизации включает в себя два основных этапа. На первом этапе хозяйствующий субъект рассчитывает нормативы различных видов оборотных активов и, главным образом, средств, авансируемых в товары, активов, преобразуемых в дебиторскую задолженность и активов, хранимых в виде остатков денежных средств. На втором этапе оптимизации система оборотных активов оценивается с позиции ликвидности входящих в нее элементов.

Следующий этап управления оборотными активами сводится к обеспечению ускорения циркуляции оборотных активов. Ускорение циркуляции оборотных активов позволяет компании существенно понизить потребность в них, потому что между интенсивностью оборота активов и их величиной существует обратно пропорциональная связь. Четвертый этап заключается в обеспечении высокой рентабельности оборотных активов. Оборотные активы должны приносить компании определенную прибыль.

Наконец, на заключительном этапе требуется обеспечить минимизацию потерь активов в процессе их использования. Все обозначенные виды оборотных активов в определенной степени подвержены большому риску. Управление оборотными активами должно быть направлено на минимизацию риска, в особенности в ситуации действия инфляции.

По мнению А. Е. Каверзневой, современные способы и инструменты управления сегодня являются доступными, что позволяет предприятиям производить работу быстрее и намного точнее, нежели ранее. Руководители сравнительно развитых и престижных фирм приходят к выводу, что управление запасами способствует повышению коэффициента рентабельности за счет уменьшения количества запасов, увеличения интенсивности оборота запасов и, в конечном счете, — за счет благожелательных потребителей. За последние десять лет организация запасов трансформировалась из теории в практику. Благодаря четко определенным инструментам можно существенно увеличить корпоративную рентабельность. Основополагающие компоненты организации в виде определенной изменчивости спроса и предложения являются общими для всех поставок (и их цепочек), что делает организацию запасов применимой к любой отрасли производства [4, с. 36].

Одна из эффективных математических моделей управления запасами — это модель Уилсона.

В простейшей модели все точно прогнозируемо, частота (интенсивность) спроса постоянна и известна. Эту интенсивность можно обозначить как a. Запасы периодически пополняются. Коэффициент Т — время между поставками товара на склад. Размер поступающей на склад партии можно обозначить как Q. Величина партии и длина цикла связаны в отношении: Q= aТ. Ситуация с поставками циклически повторяется, следовательно, расчеты достаточно сделать только для одного цикла. В промежуток времени T постоянная составляющая затрат равна a (поставка), переменная составляющая затрат равна 0,5*Q*T*b. Совокупные затраты на промежутке времени T равны сумме двух составляющих, а средние затраты L (в единицу времени) можно определить формулой:

![]()

Для того чтобы определить оптимальный цикл T, необходимо продифференцировать данное выражение для вычисления затрат L и приравнять полученную производную нулю.

![]() .

.

![]() .

.

Вычисление оптимального размера партии (Q) производится по формуле:

![]() .

.

По мнению Т. А. Кугаловской, прогрессивным способом управления дебиторской задолженностью является рефинансирование, то есть быстрый перевод в иные формы оборотных активов компании: денежные средства и ликвидные ценные бумаги (как правило, краткосрочные). Для этого требуются определенные меры: факторинг, учет выданных покупателями продукции векселей и форфейтинг. Факторинг является финансовой операцией и сводится к уступке организацией (продавцом) права получения денежных средств по каким-либо платежным документам за определенную поставленную продукцию в пользу банка или специализированной фирмы (ее называют «фактор-компанией»), которые вследствие согласия принимают на себя абсолютно все кредитные риски по инкассации долга [5, с. 90]. Форфейтинг сводится, в свою очередь, к покупке банком-кредитором дебиторской задолженности какого-либо клиента. Дебиторская задолженность в данном случае может представляться векселями, сертификатами и другими обязательствами покупателя.

Краеугольным камнем экономической политики предприятия является управление денежными средствами. Во второй половине XX в. появилась традиция, сводящаяся к составлению краткосрочных, среднесрочных и долгосрочных финансовых планов. По опредедению И. В. Каверна, финансовый план — это документ, содержащий показатели по планируемым поступлениям и выплатам учреждения [3, с. 20]. План на год считается краткосрочным и называется обычно «оперативным». Финансовый план включает в себя. По мнению Г. К. Лапушинской, финансовый план состоит из трех основных блоков — «заголовочного», «содержательного» и «оформляющего». Заголовочный блок позволяет уточнить основные сведения о субъекте планирования, субъекте контроля за планированием, а также плановой информации, положенной в основу процесса планирования, — временной горизонт планирования, единицы измерения. В содержательной части определяются все плановые показатели в описательной и табличных формах. Наконец, оформляющая часть связана с процедурой детализации непосредственных участников процесса планирования и, следовательно, тех, кто будет нести ответственность за качество разработки документа [6, с. 158]. В содержательную часть плана входят таблица доходов и расходов, прогноз объемов выручки, прогноз баланса активов и пассивов, расчет точки безубыточности, прогноз притока и оттока денежных средств, инвестиционный, кредитный и валютный планы.

Т. В. Воронченко писал, что отправной точкой в процессе бюджетирования является определение бюджета продаж, то есть так называемого «операционного» бюджета, содержащего информацию о планируемом объеме продаж (количественное выражение), о цене и об ожидаемом доходе от всех имеющихся видов продукции (товаров, услуг). На этой основе делается прогноз продаж. Прогноз продаж должен включать в себя предполагаемую оценку будущих объемов реализации продукции (товаров и услуг) [1, с. 51].

После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции, которое необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов готовой продукции. При составлении бюджета производства можно использовать следующую формулу: объем производства = объем продаж + прогнозируемый запас готовой продукции на конец периода — запас готовой продукции на начало периода. За составление бюджета закупок ответственность несет руководитель отдела закупок (снабжения), так как именно он отвечает за приобретение запланированного количества сырья и материалов. Расчет количества сырья определяется следующим образом: прогнозируемые закупки = объем производства + прогнозируемый конечный запас готовой продукции — начальный запас готовой продукции. Составление бюджета по прямым затратам на труд используется элементарная формула: объем производства x прямые затраты на оплату труда за единицу продукции. Бюджет себестоимости составляется с помощью формулы: себестоимость готовой продукции = прямые материальные затраты + прямые затраты на оплату труда + косвенные производственные затраты ± изменения незавершенного производства. Наконец, бюджет себестоимости продаж составляется с помощью формулы: себестоимость продаж = остаток готовой продукции на начало периода (по себестоимости) + себестоимость произведенной в бюджетном периоде готовой продукции — остаток готовой продукции на конец бюджетного периода (по себестоимости).

По мнению Ю. Н. Полюшко, в настоящее время трудно представить предприятие, у которого отсутствовала бы кредиторская задолженность перед поставщиками. При адекватном и грамотном управлении такая задолженность может стать дополнительным, а главное, сравнительно дешевым источником привлечения заемных средств. Чтобы эффективно управлять долгами компании, нужно, в первую очередь, определить их оптимальную структуру для данного конкретного предприятия и в конкретной ситуации составить бюджет кредиторской задолженности, разработать систему показателей (коэффициентов), характеризующих количественную и качественную оценку состояния, развития отношений с кредиторами компании и принять определенные значения таких показателей в качестве плановых. Следующим шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений. На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами [7, с. 38].

Литература:

- Воронченко, Т. В. Методика составления генерального бюджета предприятия / Т. В. Воронченко // Бухучет в строительных организациях. 2011. № 7. С. 51–56.

- Зотов, В. П. Определение сущности оборотного капитала в современной экономике / В. П. Зотов, Е. А. Жидкова // Техника и технология пищевых производств. — 2014. — № 2. — С. 135–138. С. 136

- Каверн, И. В. План финансово-хозяйственной деятельности учреждения в условиях антикризисных мер / И. В. Каверн // Советник бухгалтера государственного и муниципального учреждения. 2015. № 4 (124). С. 20–27.

- Каверзнева, А. Е. Управление запасами предприятия / А. Е. Каверзнева // Молодежь и наука. — 2016. — № 3. — С. 36–39. С. 36

- Кугаловская, Т. А. Управление дебиторской задолженностью как инструмент эффективного управления оборотными активами коммерческой организации / Т. А. Кугаловская, М. П. Жариков // Современное инновационное общество: динамика становления, приоритеты развития, модернизация: экономические, социальные, философские, правовые, общенаучные аспекты материалы Международной научно-практической конференции. 2015. С. 88–91.

- Лапушинская, Г. К. План финансово-хозяйственной деятельности школы: процедуры формирования и использования / Г. К. Лапушинская // Народное образование. 2012. № 6. С. 157–162.

- Полюшко, Ю. Н. Основные направления повышения эффективности управления краткосрочными обязательствами предприятия / Ю. Н. Полюшко // Экономика и управление: проблемы, решения. 2012. № 7. С. 37–42

- Рудковская, Е. А. Оборотные активы предприятия / Е. А. Рудковская, Е. В. Титова // Научно-образовательный потенциал молодежи в решении актуальных проблем XXI века. 2016.№ 5. С. 184–187. С. 185

- Сафонова, Н. С. Сущность, классификация и особенности управления оборотными активами предприятия / Н. С. Сафонова, О. Г. Блажевич, О. С. Гнездилова // Бюллетень науки и практики. — 2016. — № 8(9). — С. 192–201. С. 193

- Сироткин, С. А. Оборотные средства и оборотные активы в современной экономике / С. А. Сироткин // Региональная экономика и управление: электронный научный журнал.– 2007– № 9– С. 57–60.

- Смольянова, Е. Л. Управление оборотными активами в системе управления предприятием / Е. Л. Смольянова // Экономинфо. — 2005 — № 3 — С. 69–72.