Финансовый результат является итогом деятельности компании, связанный с производством и реализацией продукции и в то же время представляется важным условием последующего витка его работы. Хорошие финансовые результаты работы компании способствуют улучшению доходной части бюджета страны через налоговые поступления, содействуют увеличению инвестиций в деятельность компании, их деловой активности в производственной и экономической сферах [1, C. 4]. По этой причине важным является определение экономического содержания понятия «финансовый результат», обобщение методов управления финансовыми результатами компании как часть теории и практики финансового менеджмента.

Главная цель управления финансовыми результатами предоставление максимальной прибыли учредителям и акционерам компании. Эта цель гарантирует гармонию интересов собственников с интересами страны и наемного персонала.

Системы и методы планирования основа механизма управления финансовыми результатами компании [2, C. 63].

Разработка комплекса мероприятий по обеспечению, формированию и использованию финансовых результатов в необходимом объеме и в соответствии с целями и задачами развития предприятия представляет собой процесс планирования финансовых результатов.

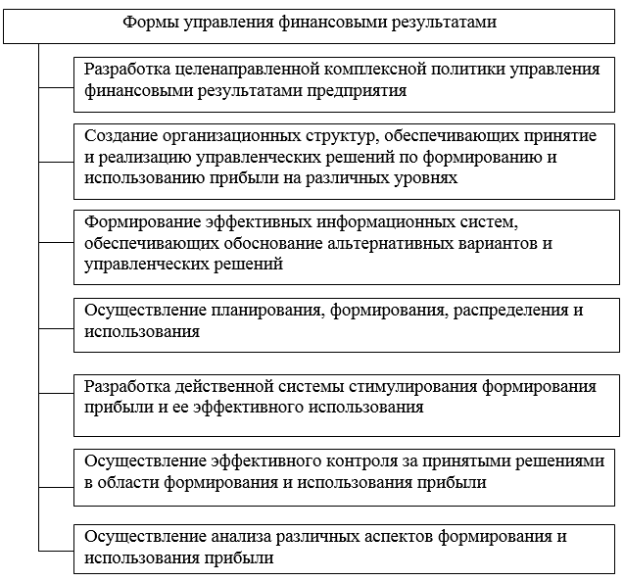

Основные формы управления финансовыми результатами предприятия показаны на рисунке 1.

Внутрифирменное планирование финансовых результатов основывается на использовании трех систем:

1) прогнозирование формирования и распределения прибыли предприятия;

2) текущее планирование формирования, распределения и использования прибыли предприятия;

3) оперативное планирование формирования и использования прибыли предприятия [5, C. 89].

Рис. 1. Состав основных форм управления финансовыми результатами предприятия[1]

Единичные характеристики, сопряженные с формированием и использованием финансового результата (прибыли), приобретают свое отображение в текущем плане формирования и использования финансовых ресурсов. Так в нем находится показатель объема поступления средств за счет чистой прибыли на цели потребления предприятия, а также на прочие цели.

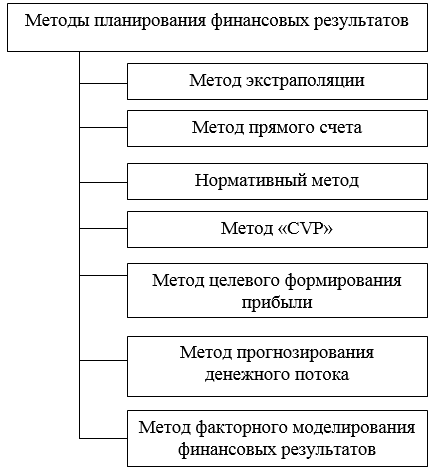

За основу для разработки текущих планов формирования и использования прибыли берется год с разбивкой по кварталам. В ходе планирования формирования маржинальной валовой и чистой прибыли применяются разнообразные методы, основные из которых отражены на рисунке 2.

Рис. 2. Основные методы планирования финансовых результатов предприятия[2]

Метод экстраполяции базируется на результатах горизонтального (трендового) рассмотрения динамики маржинальной, валовой и чистой прибыли за несколько предыдущих финансовых периода и далее пролонгируется на следующий плановый период.

Расчет методом экстраполяции можно представить так:

Фппл = Фпот I,

где Ф. р.пл планируемая величина финансового показателя; Ф.n.отч отчетное значение финансового показателя; I индекс изменения финансового показателя.

Метод прямого счета — это относительно простой и надежный метод планирования, однако его можно применять, если предварительно сформированы планы доходов, затрат и налоговых отчислений [4, C. 159].

Также относительно простым является нормативный метод планирования формирования операционной прибыли, но условием его использования должно стать наличие на предприятии необходимой нормативной базы.

Метод «CVP» (метод планирования прибыли с применением системы «взаимосвязь затрат, объем реализации и прибыли») позволяет определять все виды прибыли при наличии той же информации, которая используется при применении «метода прямого счета».

Наибольшую увязку плановых показателей со стратегическими целями управления финансовыми результатами в плановом периоде позволяет обеспечить метод целевого формирования прибыли [3, C. 122]. На основе целевой суммы чистой операционной прибыли определяются целевые суммы валовой и маржинальной операционной прибыли соответственно.

Относительно новым является метод прогнозирования денежного потока, это распространенный метод для стран с развитой рыночной экономикой. Данный метод базируется на текущем плане поступления и расходования денежных средств предприятия.

Наиболее сложным и трудоемким является метод факторного моделирования финансовых результатов, он требует серьезных аналитических и прогнозных расчетов.

Внедрение рассмотренных систем и методов управления финансовыми результатами способствует улучшению эффективности управления ими на предприятии.

Литература:

- Анализ финансовых результатов предприятия: учеб. пособие / Э. И. Крылов, В. М. Власова; ГУАП. — СПб., 2016. — 256 с.

- Бланк, И. А. Управление прибылью / И. А. Бланк. — Киев: Ника-Центр — Эльга, 2013. — 287 с.

- Великая, Е. Г. Управление финансовыми результатами промышленного предприятия / Е. Г. Великая // Вектор науки ТГУ, 2014. № 2 (28). С. 80–83.

- Жилкина, А. Н. Управление финансами. Финансовый анализ предприятия [Текст]: Учебник / А. Н. Жилкина. — М.: ИНФРА-М, 2015. 336 с.

- Крейнина, М. Н. Финансовый менеджмент [Текст]: учеб. пособие / М. Н. Крейнина. — М.: Дело и сервис, 2015. — 304 с.

[1] Составлено автором

[2] Составлено автором