Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров авансированного в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски [3, с. 107].

Риск, являясь неотъемлемой частью экономической, политической, социальной жизни общества неизбежно сопровождает все сферы деятельности и направления любой организации, которая функционирует в условиях рынка. Поэтому деятельность компании в рыночных условиях связана с принятием на себя всевозможных рисков. Существует очень незначительное число компаний, которые не подвержены крупным рискам финансовой нестабильности. В связи с этим в современных условиях проблема управления рисками становится все более актуальной [12, с. 8]. С каждым днём мы всё чаще во многих политических выступлениях, средствах массовой информации, научных статьях при оценке развития современного общества употребляется термин «финансовый риск». Прежде чем дать развёрнутое понятие данного термина, обратим внимание на происхождение слова «риск». В разработку его содержания внесли свой вклад зарубежные и отечественные учёные естественных наук, философы, политологи, экономисты, юристы.

В наиболее общем виде, преобладают два противоположных взгляда на сущность риска. С одной стороны, риск предстает в виде возможного неудачного исхода, опасности, с другой — удачи, благоприятного исхода. Это объясняется тем, что в основе риска лежит вероятностная природа рыночной деятельности и неопределенность ситуации. Планирование производства, прогнозирование объемов продаж, величин денежных потоков, разработка проектов строительства и бизнес-планов основываются лишь на приближенных расчетах ожидаемых, а не фактических величин, и зачастую бизнес вместо ожидаемой прибыли может принести убытки, величина которых может превысить не только вложенные средства, но и стоимость всего имеющегося в распоряжении предприятия имущества.

В Современном экономическом словаре Б. А. Райзберга представлено определение риска, конкретизирующее виды потерь предпринимателя: «Риск предпринимательский — опасность недополучения дохода, возникновения материальных и финансовых потерь в предпринимательской деятельности» [11, с. 256].

Сфера предпринимательской деятельности определяет особенности проявления риска. Английский специалист Р. Адамс сформулировал определение

предпринимательского риска, связывая его наличие с претензиями клиентов и возникновением финансовых потерь [1, с. 34]. В фундаментальном труде «Аудит» американские исследователи Э. А. Аренс и Дж.К. Лоббек анализируют различия между предпринимательской несостоятельностью, несостоятельностью аудита и аудиторским риском. При этом, по нашему мнению, предпринимательской несостоятельностью они называют предпринимательский риск [2, с. 16].

В. И. Подольский называет риск одной из основных категорий. Он обозначает общую предпосылку необходимости контекстного анализа рисков: «Отметим, что почти в каждом федеральном стандарте аудиторской деятельности в том или ином контексте упоминаются риски, которые ограничивают успешность организации или индивидуального аудитора». По нашему мнению, в большей степени это утверждение профессора В. И. Подольского относится к профессиональному риску [4, с. 196].

С. М. Бычкова заключает, что риск — это элемент, оказывающий влияние на уровень внутреннего риска: "...то есть риск предъявления претензий клиентами и другими сторонами, возможность возникновения финансовых потерь от занятия предпринимательской деятельностью, исходя из сложной ситуации, сложившейся как внутри предприятия, так и в отрасли в целом». По нашему мнению, профессор С. М. Бычкова — один из немногих авторов, который предлагает определять уровень непосредственно предпринимательского риска на основе оценки группы факторов.

Анализ современных работ, посвященных проблемам риска, позволяет утверждать, что риск — это сложное явление, имеющее множество различных, иногда противоречивых реальных составляющих. Несмотря на данное определение риска, следует отметить, что понятие риска, являющееся крайне широким и многосторонним, может быть чётко сформулировано только с точки зрения конкретной области или конкретного исследования.

Таким образом, из приведенных определений термина «риск» видно, что на сегодняшний день еще не сложилось однозначного понимания сущности риска. Это объясняется, в частности, многоаспектностью этого явления, практически полным игнорированием его российским хозяйственным законодательством в реальной экономической практике и управленческой деятельности. Кроме того, риск, по мнению множества современных авторов, сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ.

С позиций экономики фирмы, наиболее обоснованно и полно определение «риска» как экономической категории дается Г. С. Вечкановым. «Риск — экономическая категория, характеризующая состояние неопределенности в производственных отношениях, предполагающее получение как положительного, так и отрицательного результата деятельности предприятия» [6, с. 402]. Данное определение представляется наиболее удачным, так как неопределенный характер носит как сам риск, так и его последствия, а также этим определением можно охарактеризовать и финансовый риск.

Что касается классификации финансовых рисков, в экономической литературе нет единого понимания в этом вопросе. Анализируя современные статьи, учебные пособия, посвященные финансовым рискам, можно увидеть, что финансовые риски предприятия характеризуются большим многообразием. Провести жесткую границу между отдельными видами рисков довольно сложно, так как они, в конечном счете, влияют на финансовые результаты фирмы и требуют учета для успешной деятельности. При этом следует отметить, что появление новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

Таким образом, сформируем следующую классификацию финансовых рисков, опираясь на исследования И. А. Бланка [5]:

1. По видам:

1) риск снижения финансовой устойчивости. Этот риск генерируется несовершенством структуры капитала, порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам.

2) риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

3) инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска — риск реального инвестирования и риск финансового инвестирования.

4) инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

5) процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке. Причиной возникновения данного вида финансового риска является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы.

6) валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность. Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

7) депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов. Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

8) кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

9) налоговый риск. Этот вид финансового риска имеет ряд проявлений:

– вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности;

– возможность увеличения уровня ставок действующих налогов и сборов;

– изменение сроков и условий осуществления отдельных налоговых платежей;

– вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия.

10) криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:

1) риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции;

2) риск различных видов финансовой деятельности;

3) риск финансовой деятельности предприятия в целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек.

3. По совокупности исследуемых инструментов:

1) индивидуальный финансовый риск. Он характеризует совокупный риск присущий отдельным финансовым инструментам;

2) портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу финансовых инструментов, объединенных в портфель.

4. По комплексности исследования:

1) простой финансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды;

2) сложный финансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов.

5. По источникам возникновения выделяют следующие группы финансовых рисков:

1) внешний, систематический или рыночный риск. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены: инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск;

2) внутренний, несистематический или специфический риск. Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

6. По финансовым последствиям все риски подразделяются на такие группы:

1) риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными;

2) риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию;

3) риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется «спекулятивным финансовым риском», так как он связывается с осуществлением спекулятивных финансовых операций.

7. По характеру проявления во времени выделяют две группы финансовых рисков:

1) постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск.

2) временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

8. По уровню финансовых потерь риски подразделяются на следующие группы:

1) допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

2) критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

3) катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала.

9. По возможности предвидения финансовые риски подразделяются на следующие две группы:

1) прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции, предсказуемость финансовых рисков носит относительный характер. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды;

2) непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

10. По возможности страхования финансовые риски подразделяются также на две группы [7].:

1) страхуемый финансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям;

2) не страхуемый финансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

При осуществлении любого вида хозяйственной деятельности объективно существует риск потерь, объем которых обусловлен спецификой конкретного бизнеса. На сегодняшний день финансовый риск является одним из наиболее опасных и серьёзных для организации, финансовый риск возникает в процессе отношений предприятия с финансовыми институтами — банками, финансовыми, инвестиционными, страховыми компаниями, биржами. Причины финансового риска — инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг [8]. Поэтому предприятия должны анализировать и оценивать свои финансовые риски, чтобы быть финансово устойчивой и готовой к любым изменениям и непредвиденным случаям.

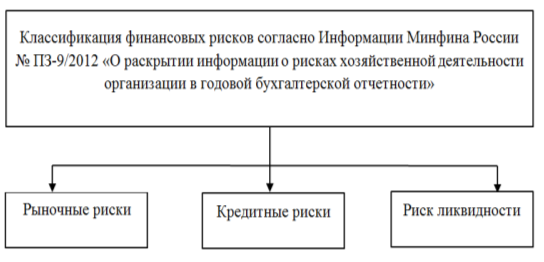

Согласно Информации Минфина России № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности», информация о финансовых рисках представляется с подразделением на следующие группы рисков — рисунок 1 [8].

Рис. 1. Классификация финансовых рисков предприятия согласно Информации Минфина России № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности»

Рыночные риски связаны с возможными неблагоприятными для организации последствиями в случае изменения рыночных параметров, в частности, цен и ценовых индексов на товары, работы, услуги, ценные бумаги, драгоценные металлы; процентных ставок; курсов иностранных валют.

Кредитные риски связаны с возможными неблагоприятными для организации последствиями при неисполнении или ненадлежащем исполнении другими лицами обязательств по предоставленным им заемным средствам, в том числе в форме покупки облигаций, векселей, предоставлении отсрочки и рассрочки оплаты за проданные товары, выполненные работы или оказанные услуги.

Риск ликвидности связан с возможностями организации своевременно и в полном объеме погасить имеющиеся на отчетную дату финансовые обязательства: кредиторскую задолженность поставщикам и подрядчикам, задолженность заимодавцам по полученным кредитам и займам, в том числе в форме облигаций, векселей [9].

Сама классификация видов рисков обширна, с точки зрения фирмы на данном этапе современной экономики наиболее серьезным является финансовый риск. Любая компания осуществляет свою деятельность в изменчивых условиях глобального рынка, таким образом, постоянно находится в положении, когда то или иное изменение рыночной ситуации приводит к благоприятным или неблагоприятным последствиям для компании. В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски [10]. Компании, которые хотят получать доход и не оказаться в убытке своих вложений должны обращать на него особое внимание. И учитывать то, что помимо Информации Минфина России № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности», которая подразделяет риски на три группы, существует большое их разнообразие, которое фирма должна учитывать в своей деятельности.

Таким образом, на основе выделенных выводов, можно сказать, что на сегодняшний день эта тема как никогда актуальна. В настоящее время масштабная реализация инновационных проектов признана приоритетной задачей, но, однако активность в этой деятельности остаётся на невысоком уровне, поскольку экономические санкции и вызванные этим возможные риски срыва планов модернизационных мероприятий ухудшают какое-либо развитие и реализацию. Эффективность такой высокорискованной деятельности будет во многом зависеть от внедрения в практику предприятий России технологии анализе, оценке и управления финансовыми рисками. Чтобы предприятие было направлено только на формирование прибыли, повышение его рыночной стоимости и обеспечение финансовой безопасности.

Литература:

- Адамс Р.. Основы аудита: Пер. с англ. / Под ред. Я. В. Соколова. — М.: Аудит, ЮНИТИ, 1995. — 98 с.

- Аренс Э. А., Лоббек Дж.К. Аудит / Пер. с англ; гл. ред. серии Я. В. Соколов. — М.: Финансы и статистика, 2001. — 300 с.

- Арсеньев Ю. Н., Сулла М. Б. Управление экономическими и финансовыми рисками: учеб. пособие / Ю. Н. Арсеньев, М. Б. Сулла. — М.: Высш. шк., 2011. — 147 с.

- Аудит: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. В. И. Подольского. — 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2011. — 156 с.

- Бланк И. А. Основы финансового менеджмента: В 2 т.: Т.2 / И. А. Бланк — М.: Омега-Л, 2012–674 с

- Вечканов Г. С., Вечканова Г. Р. Краткая экономическая энциклопедия / Г. С. Вечканов, Г. Р. Вечканова. — СПб.: ТОО ТК Петрополис, 1998. — 509с.

- Виды и классификация рисков [Электронный ресурс]. Режим доступа: http://www.risk24.ru/vidi.htm

- Инвестиционные риски [Электронный ресурс]. Режим доступа: http://www.investrisk.ru/ Дата обращения: 28.09.2016

- Информация Минфина России N ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности» // Справочно-правовая система «КонсультантПлюс».

- Копылова О. В. Анализ рисков в процессе управления проектами [Электронный ресурс] / О. В. Копылова // Российское предпринимательство. — № 11 (233). — 2013. Режим доступа: http://bgscience.ru/lib/8138/ Дата обращения: 26.09.2016

- Райзберг Б. А., Лозовский Л. Ш. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский. — 6-е изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 502 с.

- Токаренко Г. С. Основы риск-менеджмента / Г. С. Токаренко // Финансовый менеджмент, 2013 — № 1 — С.8–16.