В статье проанализированы особенности аудиторской деятельности в зарубежных странах. Рассмотрены категории аудиторских фирм за рубежом, а также виды аудита в иностранной практике. Приведены основные задачи аудиторской деятельности.

Ключевые слова: аудиторская деятельность, категории аудиторских фирм за рубежом, виды аудита в иностранной практике, аудиторский контроль, законодательство об аудиторском контроле, задачи аудиторских компаний.

На сегодняшний день большинство значимых для бизнес-инфраструктуры экономических решений принимаются на основе проведенной аудиторской проверки.

Под термином «аудит» подразумевается независимый анализ бухгалтерской отчетности с целью оценки степени достоверности данной отчетности [2].

Аудиторские проверки необходимы, в первую очередь, внешним пользователям, которые не могут самостоятельно оценить качество и достоверность представленной отчётности в силу различных причин.

В настоящее время аудиторская деятельность практикуется во всех зарубежных странах, но в каждой из них имеет определенные особенности. Рассмотрим специфику аудита в некоторых странах.

Аудитор за рубежом называется по-разному. Так, например, в США бухгалтер-аудитор называется общественным или дипломированным бухгалтером, во Франции — бухгалтерами-экспертами или комиссарами по счетам, в Германии аудиторскую деятельность осуществляет контролер хозяйства или контролер книг, в Великобритании и многих других европейских странах аудитором называется ревизор или присяжный бухгалтер и т. д.

В зарубежных странах аудиторы могут работать индивидуально, но обычно они объединяются в отдельные организации или фирмы, так как это более эффективно.

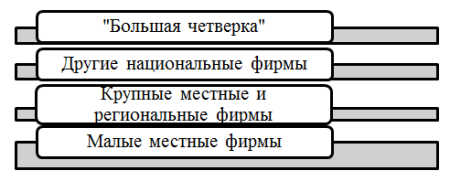

Иностранные аудиторские фирмы включают в себя четыре категории (рис. 1).

Рис. 1. Категории аудиторских фирм за рубежом

Рассмотрим подробнее каждую категорию иностранных аудиторских фирм.

‒ «Большая четверка»: в нее входят такие аудиторские компании, как KPMG, Ernst&Young, PricewaterhouseCoopers и DeloitteLLP. «Большая четверка» объединяет крупнейшие в мире иностранные аудиторские компании. Их деятельность характеризуется получением больших доходов, также имеет значительную долю на мировом рынке аудиторских услуг.

‒ Другие национальные фирмы — это другие аудиторские компании, которые считаются национальными. Они специализируются на оказании тех же услуг, что и фирмы «большой четверки», и помимо этого являются их прямыми конкурентами.

‒ Крупные местные и региональные фирмы — эти аудиторские компании являются конкурентами национальных фирм. Они занимаются аудиторской деятельностью в масштабах региона. Главная особенность заключается в том, что профессиональный штат в них должен быть более 50 человек.

‒ Малые местные фирмы: к ним относятся фирмы, которые занимаются аудиторским контролем преимущественно для мелких предприятий и в отдельных регионах. Также численность персонала данных фирм, в основном, не превышает 25 человек. Данная категория аудиторских компаний составляет примерно 95 % всех организаций, занимающихся данным видом деятельности.

В настоящее время с точки зрения применения различных стандартов аудиторской деятельности, страны можно классифицировать на два основных типа: на страны, которые применяют международные стандарты аудиторской деятельности и на те, которые применяют самостоятельно разработанные стандарты [1].

Яркими представителями первой группы являются такие страны, как Австрия, Испания, Франция, ФРГ. Второй тип присущ таким англоязычным странам, как Великобритания и США.

В странах Европейского союза помимо аудиторов, которые занимаются проверкой бухгалтерских отчетов и балансов, выделяют такую категорию аудиторов, как консультанты по вопросам налогообложения. Кроме того, в Австралии существует институт дипломированных бухгалтеров-аудиторов, членами которого могут быть граждане некоторых азиатских государств, например, Малайзии, Сингапура, Гонконга.

На Западе все аудиторы обязаны соблюдать стандарты GAAР (принципов бухгалтерского учета), а также GAAS (стандартов аудита).

В аудиторской деятельности зарубежных стран аудиторы имеют право присутствовать и выступать на всех собраниях аудируемого предприятия. Также иностранные аудиторы помимо моральной и дисциплинарной ответственности несут материальную и даже уголовную ответственность: за небрежность в работе, заведомо ложную оценку деятельности и т. д.

Отличительной чертой зарубежного аудита является то, что в иностранном законодательстве существует детальная классификация видов аудита. К примеру, в законодательных актах США различают следующие виды аудита: внутренний, государственный аудит, управленческий и аудит регулирующих органов [3]. Внутренний аудит является независимой деятельностью внутренних аудиторов, занимающихся проверкой и анализом деятельности организации.

К тому же, в иностранной практике выделяют три вида аудита (рис. 2).

Рис. 2. Виды аудита в иностранной практике

Перейдем к более подробному рассмотрению каждого вида.

‒ Финансовый аудит (аудит финансовой отчетности) — это оценка достоверности информации, содержащейся в финансовой отчетности. По своей форме и содержанию финансовый аудит схож с российским аудитом.

‒ Под операционным аудитом понимают оценку эффективности отдельных видов деятельности организации. Особенность данного вида аудита заключается в том, что проверка включает в себя не только бухгалтерский учет, но также в нее входит и анализ организационной структуры фирмы, методов ее производственной деятельности и т. д. В настоящее время операционный аудит широко распространен в государственном секторе.

‒ Понятие «управленческий аудит» имеет множество объяснений. Английский ученый Ч. Т. Хонгрен характеризует управленческий аудит как «обзор, предназначенный для выяснения того, исполняются ли политики и процедуры, определенные высшим руководством».

Помимо этого, управленческий аудит является одним из самых эффективных инструментов, обеспечивающим выполнение заданий, которые определяются руководством организации.

Если рассматривать особенности аудиторской деятельности отдельных стран, то можно увидеть, что в США аудиторы сертифицируются по трем специализациям [3]:

‒ присяжный бухгалтер;

‒ присяжный внутренний аудитор;

‒ присяжный аудитор информационных систем.

Для того, чтобы получить лицензию, дающую разрешение на осуществление аудиторской деятельности, необходимо сдать достаточно сложный экзамен.

Большая роль в США отводится контролю качества независимого аудита, который проводится на 3 уровнях:

‒ государственно-общественном;

‒ корпоративном;

‒ общественном.

Рассмотрим некоторые особенности аудита на его исторической родине — Великобритании.

Главной целью аудита является выражение мнения о степени достоверности финансовых отчетов и точности их составления директорами организаций.

Для банков в Великобритании аудит является обязательным. Квалификация аудиторов подтверждается членством в одном из четырех институтов Консультативного комитета бухгалтерских органов.

В Канаде главным органом государственного финансового контроля является Управление Генерального Аудитора. Руководит управлением Генеральный аудитор, который избирается на 10 лет и является должностным лицом парламента. Также персонал (около 600 человек) Управления Генерального аудитора принимает участие в осуществлении возложенных законом полномочий на Генерального аудитора. Управление осуществляет три вида аудита: финансовый, специфический и управленческий (ежегодно около 30 проверок в субъектах государственного управления) [3]. Каждая проверка, которая проводится Управлением, длится до 18 месяцев.

В Италии аудит усиленно регулируется государством. Законодательство обязывает компании публиковать финансовые отчеты с детализацией и подтверждением со стороны аудиторов.

Главная особенность аудиторской деятельности в Германии заключается в том, что все аудиторы и аудиторские фирмы обязаны быть членами Аудиторской палаты. Аудиторский контроль в Германии проводится по нескольким направлениям. Прежде всего, аудиторский контроль предприятия осуществляется в конце финансового года. Также выполняется специальный аудит (в период образования, по поручению общего собрания директоров, контроль отдельных сегментов деловой и финансовой деятельности и т. п.).

Система подготовки и аттестации профессиональных аудиторов в Германии хорошо развита. Решение о допуске того или иного кандидата к экзамену принимают специальные аудиторские экзаменационные комиссии, создаваемые властями федеральных земель. Решающую роль в допуске к экзамену играет окончание кандидатом высшей школы по одной из специальностей.

В Японии состояние аудиторской деятельности является не очень хорошим. Это вызвано тем, что системы независимого аудита и внутреннего контроля в японских компаниях не соответствуют уровню экономического развития. Со стороны Министерства финансов Японии оказывается слишком большое влияние на аудит, которое вредит независимости аудиторов. К тому же попытки внедрения в Японию западных моделей бухгалтерского учета и аудита сработали не полностью. Внутренний аудит в японских корпорациях абсолютно не сформировался.

К слову, подготовка профессиональных аудиторов в Японии представляет собой достаточно сложный процесс. Для того, чтобы кандидат получил звание аудитора, ему надо сдать три тура экзаменов. Абитуриенты, пытающиеся использовать незаконные методы подготовки к ответу (шпаргалки, подсказки и т. п.), могут быть удалены экзаменационной комиссией, а также лишены права повторной сдачи на срок до трех лет.

Правительство Китая, в отличие от Японии, поддерживает увеличение числа дипломированных бухгалтеров и аудиторов. В стране осуществляют деятельность более 50 тысяч аудиторских организаций и 70 тысяч внутренних аудиторов.

Таким образом, резюмируя вышеизложенную информацию, можно сделать вывод, что в зарубежных странах аудит достаточно развит и при совершенствовании законодательства об аудиторском контроле необходимо принять во внимание международную практику.

К тому же, как было описано раннее, во всех развитых странах гражданам, которые хотят получить профессию аудитора, необходимо пройти обучение и приобрести опыт работы, что занимает немало лет, а также сдать довольно сложные экзамены.

Также в заключение отметим, что основными задачами аудиторских компаний в настоящий момент являются: контроль за соблюдением законодательства, которое регулирует финансово-хозяйственную деятельность предприятий, ведение бухгалтерского учета, составление финансовой отчетности, а также обеспечение государственных органов и частных предпринимателей объективной информацией о финансовом положении того или иного предприятия.

Литература:

- Мирошниченко, Т. А. Аудит: учебник для магистров / Т. А. Мирошниченко. -п. Персиановский: Донской ГАУ, 2016. — 168 с.

- Адамс Р. Основы аудита: пер. с англ. / Под ред. Я. В. Соколова. — М.: Аудит, ЮНИТИ, 2015. — 398 с.

- Ножкина Т. В. Международный аудит: Учебное пособие / Т. В. Ножкина. –Петропавловск-Камчатский: КамчатГТУ, 2007. — 127 с.