В современном обществе система учета и контроля задолженности включает комплекс методов оценки, анализа и контроля дебиторской и кредиторской задолженности. Результативное управление дебиторской задолженности — это качественное работа с контрагентами, организация работ подряда, регулирование долговых обязательств Эффективное управление дебиторской задолженностью — это постоянная работа с контрагентами, организация договорной работы, управление долговыми обязательствами, разработка комплексного и системного расклада к источникам возникновения просроченной задолженности.

Целью каждой организации степень дебиторской задолженности является важным показателем финансовой устойчивости в экономике.

Как утверждают, В. Б. Ивашкевич и И. М. Семенова «дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними» [6, с. 37]. По мнению К. Лебедева, «дебиторская задолженность — это имущественные требования, которые входят в состав имущества компании, к другим лицам, являющихся ее должниками в правоотношениях, возникающих вследствие различных оснований» [8, с. 37]. И. А. Бланк определяет дебиторскую задолженность как: «Дебиторская задолженность — это сумма задолженности в пользу компании, которая представлена финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги» [5, с. 173].

Дебиторская задолженность, представляет собой разновидность долговых обязательств и определяемой наличием временного разрыва между продажей товара и/или оказанием услуги и ее оплатой, выделяются два основания: первое связано с предоставлением покупателям отсрочки (рассрочки) платежа за отгруженную продукцию, а второе — с осуществлением авансовых платежей самой организацией.

В условиях постоянной конкуренции, любая организация заинтересована в немедленной продаже своей продукции, но вынуждена реагировать на изменения внешних факторов и налаживать более гибкую систему отсрочки платежей [11, с. 15].

Непогашенная в срок дебиторская задолженность ведет к отвлечению платежных средств из хозяйственного оборота предприятия, порождая при этом такие проблемы, как дефицит денежных активов, увеличение риска неплатежей по своим обязательствам, необходимость привлечения внешних форм финансирования текущей деятельности в виде банковского кредитования и уплаты процентов, что в конечном счете приводит к снижению рентабельности бизнеса, а в отдельных случаях и к угрозе существования компании [11, с. 15].

Грамотное управление дебиторской задолженностью с каждым годом приобретает свою значимость. В части управления дебиторской задолженностью ученый И. Р. Николаев (1877–1942) предложил создавать резервы для списания безнадежных долгов. Данное предложение нашло свою актуальность и в настоящее время. Глава 25 Налогового Кодекса РФ, а именно статья 266 «Расходы на формирование резервов по сомнительным долгам», гласит о том, что организации вправе создавать резервы по сомнительным долгам. При этом сумма создаваемого резерва по сомнительным долгам зависит от давности долга [1].

С точки зрения классификации, дебиторскую задолженность можно разделить на три группы в соответствии с рисунком 1.

Рис. 1. Классификация дебиторской задолженности [7, с. 38]

1) наиболее известный способ классификации дебиторской задолженности — по содержанию обязательств. Способ предлагает деление дебиторской задолженности на задолженность, связанную с реализацией продукции покупателям и на задолженность не связанную с этой продукцией. В случае предоставлении отсрочки платежа за поставленные товары, оказанные работы или услуги, возникает дебиторская задолженность покупателей, а прочая дебиторская задолженность делится на:

а) авансы выданные — это сумма выплаченных организациям авансов по будущим расчетам в соответствии с заключенным ранее договором оплаты;

б) задолженность учредителей по взносам в уставный капитал — возникает при формировании уставного капитала;

в) векселя к получению — задолженность возникает в случае получения обеспечения в счет коммерческого кредита;

г) долги зависимых и дочерних обществ;

д) прочая дебиторская задолженность [3, с. 89–92].

2) про продолжительности задолженность принято делить на долгосрочную, платежи по которой ожидаются через 12 месяцев после отчетной даты и краткосрочную, платежи по которой необходимо погасить в течении года [9, с. 228–229].

3) по своевременности оплаты задолженность подразделяют на нормальную и просроченную. Нормальной задолженность принято считать, когда она возникла, но срок ее погашения еще не наступил. А просроченной считается та задолженность, по которой срок погашения наступил, платежи от контрагента не было [5, c. 24]. Просроченная дебиторская задолженность делится на:

а) сомнительную — это любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией [1];

б) безнадежная — это те долги перед организацией, по которым истек срок исковой давности [4, c. 219].

С помощью классификации задолженности можно структурировать и более подробно проанализировать дебиторскую задолженность, которая имеется в организации.

С точки зрения экономической сущности кредиторская задолженность является то, что это не только часть имущества, которое имеется у организации, но и материально-производственные ценности. С правовой точки зрения кредиторскую задолженность можно рассмотреть, как часть имущества организации, в процессе правоотношений между кредитором, т.е лицо, управомоченное на взыскание это задолженности и организацией. Организация, которая владеет кредиторской задолженностью, обязана выплатить часть имущества своим кредиторам [2, с. 93].

С учетом отмеченных признаков кредиторскую задолженность можно обобщить, как часть вовлеченных средств, которые возникли в процессе правовых отношений, между кредитором и организацией.

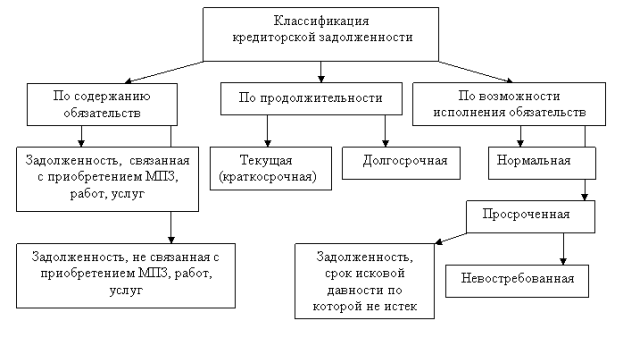

При классификации кредиторской задолженности авторы выделяют три подхода к группировке в соответствии с рисунком 2.

Рис. 2. Классификация кредиторской задолженности [2, с. 94]

1) Самая распространенная классификация кредиторской задолженности — по ее содержанию. Кредиторская задолженность делится на:

– задолженность, связанная с покупкой товарно-материальных запасов, услуг, работ (включая суммы по предъявленным к уплате векселям);

– задолженность по расчетам с бюджетом, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, перед участниками (учредителями) по выплате доходов, прочая задолженность [10, c. 98].

2) Следует отметить распределение, подлежащее выплате в долгосрочном и краткосрочном плане. В самом широком смысле кредиторская задолженность включает любую задолженность организации кому-либо. Долгосрочная задолженность означает долг срок погашения которого превышает более 12 месяцев с отчетной. Но мы знаем, что кредиты и займы в российском учете и отчетности отдельно от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Однако в литературе по экономическим и правовым аспектам все виды долговых и кредитных обязательств включены в кредиторскую задолженность. К краткосрочной кредиторской задолженности относят задолженность, срок погашения которой менее 12 месяцев.

3) По возможности исполнения обязательств перед кредиторами задолженность принято делить на нормальную и просроченную.

В состав просроченной задолженности входит: задолженность, срок по которой еще не истек, и невостребованную задолженность.

А также к данной классификации можно выделить деление кредиторской задолженности на срочную — задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению. И несрочную — обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам.

Литература:

- Гражданский кодекс Российской Федерации: от 30.10.1994 № 51-ФЗ

- Арутюнов Ю. А. Финансовый менеджмент: учеб. пособие: рек. УМО Минобразования РФ; изд. 2-е, стер. М.: КНОРУС, 2007–311 с.

- Баканов М. И., Теория экономического анализа. / Баканов М. И., Шеремет А. Д. / М.:Финансы и статистика,2003–181 с.

- Баканов, М. И. Теория экономического анализа: учебник. / М. И. Баканов. — М.: Финансы и статистика, 2009. — 655 с.

- Бланк, И. А. Управление активами: учебник. / И. А. Бланк. — Киев: Ника-Центр, Эльга, 2002. — 720 с.

- Горбулин, В.Д., Фокина, О. Н. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета: учеб. пособие. / Горбулин В. Д., Фокина О. Н. — М.: ГроссМедиа Ферлаг, 2009. — 127 c.

- Ивашкевич В. Б., Семенова И. М. Учет и анализ дебиторской и кредиторской задолженности. — М.: Бухгалтерский учет, 2013. — 192 с.

- Лебедев К. Понятие, правовой режим и механизм реализации дебиторской задолженности // Хозяйство и право. 1999. — 242 с.

- Савицкая, Г. В. Экономический анализ: учебник. / Г. В. Савицкая — М.: ООО «Новое знание», 2010. — 638 с.

- Саркисян, Г. А. Методический подход к анализу обязательств организации / Г. А. Саркисян // Труд и социальные отношения. — 2013 г. — 235 с.

- Сурикова Е. А., Раздерищенко И. Н. // Бюллетень научных работ. Брянский филиал МИИТ. — 2013. — № 2 (выпуск 4). — с. 65–68