В статье проведен анализ хозяйственной деятельности предприятия розничной торговли ООО «МАГНА». На основе результатов анализа выявлены проблемы в управлении оборотными активами компании, в частности наличие неликвидных запасов на складах, которые в итоге ведут к ухудшению финансового положения предприятия, показателей ликвидности, платежеспособности и рентабельности деятельности. Предлагается провести оптимизацию величины партий закупаемых товаров.

Ключевые слова: оптимизация величины товарных запасов, предприятие розничной торговли, повышение ликвидности, оптимизация затрат.

Одна из важнейших задач, стоящая перед руководством ООО «Магна» в рамках управления товарными запасами — это определение и соблюдение оптимальной величины партии закупаемых товаров. По большинству товарных групп, реализуемых в ООО «Магна», объемы закупок определяются, исходя из среднедневного товарооборота, а также сроков хранения, строгое соблюдение которых является неотъемлемым элементом работы предприятия торговли. Однако существует ряд товарных групп, характеризующихся длительным сроком хранения, и в их отношении для руководства предприятия актуальным является вопрос определения оптимальной величины закупаемой партии с учетом расходов на закупку, а также стоимости хранения на арендуемых складах.

Эффективность управления товарными запасами определяется, прежде всего, показателями оборачиваемости запасов, расчет которых представлен в таблице 1.

Таблица 1

Анализ оборачиваемости товарных запасов вООО «Магна»

|

Показатели |

2016 |

2017 |

2016/2017 |

|

|

+/- |

% |

|||

|

Товарооборот, тыс. руб. |

105 786 |

87 659 |

-18127 |

-17,14 |

|

Средние остатки товарных запасов, тыс. руб. |

3 544 |

6 801 |

3 257 |

91,90 |

|

Коэффициент оборачиваемости товарных запасов |

29,85 |

12,89 |

-17 |

-56,82 |

|

Оборачиваемость товарных запасов в днях |

12,23 |

28,32 |

16 |

131,59 |

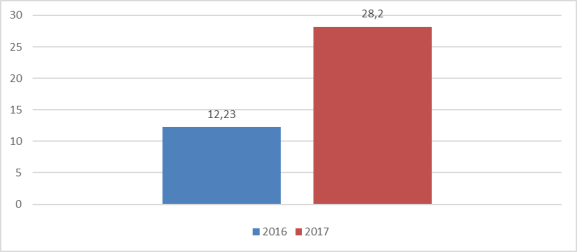

Согласно данным таблицы, за исследуемый период оборачиваемость товарных запасов в ООО «Магна» снизилась. Так, коэффициент оборачиваемости сократился на 6 оборотов в 2016 году и еще на 17 оборотов в 2017 году. Это привело к росту длительности одного оборота на 2 и 16 дней соответственно. Наглядно динамика длительности одного оборота в днях представлена на рисунке 1.

Рис. 1. Длительность оборота товарных запасов ООО «МАГНА», в днях

Таким образом, за исследуемый период оборачиваемость товарных запасов в ООО «Магна» в целом уменьшилась, что свидетельствует о снижении эффективности управления товарными запасами на предприятии. Как показали результаты исследования, одной из лидирующих по объему продаж товарных групп являются вино-водочные изделия. Поскольку продукция данной товарной группы характеризуется длительным сроком хранения, рассмотрим на ее примере порядок определения оптимальной величины закупаемой партии.

Поставленная задача может быть решена по следующей схеме [1, c. 28].

1. Рассчитаем количество сырья, необходимого для бесперебойного производства. Расчет производится по следующей формуле:

![]() , (1)

, (1)

где V — объем продаж,

S — минимальный страховой запас, необходимый для бесперебойной работы предприятия.

С учетом имевших место перебоев с поставками винно-водочной продукции от ряда поставщиков, а также увеличением спроса на продукцию в праздничные дни, страховой запас примем равным 10 % от товарооборота.

По результатам 2016 года объем реализации вино-водочных изделий составил 17 520 бутылок. Стандартный ящик вмещает 20 бутылок, т. е. годовой товарооборот по данной товарной группе составляет 876 ящиков.

Q = 876 + 10 % = 937 ящиков.

2. Рассчитаем величину партии закупаемого сырья. Величина закупаемой партии рассчитывается отношением общего объема необходимого сырья на весь годовой объем производства на число партий:

![]() ,(2)

,(2)

3. Рассчитаем величину среднегодового запаса. Для этого величину закупаемой партии разделим на два (это выполняется при условии равенства периодов между закупками) [2, c. 132].

4. Рассчитаем стоимость среднегодового запаса. Расчет произведем по формуле:

C = Z х P,(3)

где C –стоимость среднегодового запаса

Z — величина среднегодового запаса,

P — цена товара.

По данным бухгалтерских отчетов, средняя закупочная цена одной бутылки винно-водочных изделий составляет 107 рублей. Соответственно, стоимость 1 ящика равна 2140 руб.

5. Рассчитаем издержки по складированию сырья. Это издержки, связанные с арендой складских помещений. Считается, что площадь запасов пропорциональна величине среднегодового запаса. Расчет производится по формуле:

Ис = Zср.г. х З х k,(4)

где Ис — издержки по складированию, тыс. руб.,

Zср.г. — величина среднегодового запаса,

З — величина затрат на аренду 1 квадратного метра складских помещений,

k — коэффициент перевода товаров в метры.

Данный коэффициент зависит от вида сырья, от его физических характеристик.

Для винно-водочных изделий данный коэффициент равен 0,3, это означает, что на одном квадратном метре арендной площади располагается 3 ящика винно-водочных изделий.

По данным бухгалтерии, в настоящее время средняя стоимость аренды 1 квадратного метра складских помещений составляет 3600 в год.

6. Рассчитаем издержки по транспортировке товара.

По данным бухгалтерии, транспортные расходы по доставке товара в 2009 году составили:

1500 руб. + 0,5 % от стоимости закупаемой партии.

7. Определяем суммарные годовые издержки по складированию и обслуживанию закупок. Они определяются по формуле:

И = Ис + Ио, (5)

8. Исходя из минимальных затрат на складирование и обслуживание, выбираем соответствующее число годовых закупок.

Результаты проведенных расчетов представлены в таблице 2.

Таблица 2

Определение оптимальной для ООО «Магна» величины партии винно-водочной продукции

|

Показатель |

Количество закупок вгод |

|||||

|

4 |

6 |

8 |

12 |

24 |

52 |

|

|

Величина партии, ящиков |

234,25 |

156,17 |

117,13 |

78,08 |

39,04 |

18,02 |

|

Среднегодовой запас, ящиков |

117,13 |

78,08 |

58,56 |

39,04 |

19,52 |

9,01 |

|

Стоимость среднегодового запаса, тыс. руб. |

250,65 |

167,10 |

125,32 |

83,55 |

41,77 |

19,28 |

|

Издержки по складированию, тыс. руб. |

126,50 |

84,33 |

63,25 |

42,17 |

21,08 |

9,73 |

|

Издержки по обслуживанию закупок, тыс. руб. |

10,69 |

13,69 |

16,69 |

22,69 |

40,69 |

82,69 |

|

Суммарные издержки, тыс. руб. |

137,18 |

98,02 |

79,93 |

64,85 |

61,77 |

92,42 |

Как видно из таблицы 2, оптимальное годовое число закупок винно-водочной продукции в ООО «Магна» равно 24, т. е. закупку целесообразно осуществлять раз в две недели, поскольку в этом случае рост затрат на транспортировку каждой закупаемой партии компенсируется снижением расходов на аренду складских помещений.

В 2016 году ООО «Магна» совершало закупки вино-водочных изделий еженедельно, то есть 52 раза в год. Суммарные издержки предприятия составили 92,42 тыс. руб., в том числе расходы на аренду складских помещений — 9,73 тыс. руб., а расходы на доставку партии товара — 82,69 тыс. руб.

Таким образом, в результате внедрения данного мероприятия, т. е. при переходе на график закупок винно-водочных изделий раз в две недели снижение суммарных затрат составит:

92,42–61,77 = 30,65 тыс.руб.

поскольку некоторый рост затрат на складирование будет компенсирован сокращением расходов на транспортировку.

Литература:

- Виноградова, С. Н. Организация и технология торговли / С. Н. Виноградова. — М.: Высшая школа, 2016. — 455 с.

- Голиков, Е. А. Оптовая торговля: Менеджмент. Маркетинг. Логистика. Финансы. Безопасность./ Е. А. Голиков — М.: Экзамен, 2015. — 219 с.

- Донская, П., Эффективный менеджмент. / П. Донская, А. Попов — М.: Эксмо, 2015. — 269 с.

- Дыбаль, С. В. Финансовый анализ: теория и практика. / С. В. Дыбаль — М.: Цена: Бизнес-пресса, 2014. — 264 с.

- Кидонь, В. Управление запасами / В. Кидонь. Режим доступа: [http://www.logis.com.ua/_25_1164.html]

- Методы управления товарными запасами в розничной торговле. Режим доступа: [http://www.lobanov-logist.ru/index.php?newsid=406]

- Товарные запасы в экономике торговли. Режим доступа: [http://www.audit-it.ru/articles/finance/a106/43959.html]