Статья посвящена анализу экономической сущности категории платежеспособности. Выделены основные элементы формирующие данное понятие и его взаимосвязь с кредитоспособностью и ликвидностью. Автором показана взаимосвязь ликвидности активов, баланса и предприятия с платежеспособностью. Выделены основные определения сущности платежеспособности, после чего подведены итоги с оценкой значения данной категории.

Ключевые слова: платежеспособность; экономическая теория; предпринимательская деятельность; погашение обязательств; наличие денежных средств.

The article is devoted to the analysis of the economic essence of the solvency category. The basic elements forming this concept and its relationship with creditworthiness and liquidity are singled out. The author shows the relationship of liquidity of assets, balance sheet and enterprise with solvency. The main definitions of the essence of solvency are singled out, after which the results are summed up with an assessment of the value of this category.

Keywords: solvency; economic theory; Business activity; Repayment of obligations; Availability of funds.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами [1].

Платежеспособность является внешним проявлением финансовой устойчивости. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами. Таким образом, основными признаками платежеспособности являются [1]:

‒ наличие в достаточном объеме средств на расчетном счете;

‒ отсутствие просроченной кредиторской задолженности.

Стоит заметить, что анализ сущности платежеспособности актуальный вопрос на сегодняшний день, в том случае, если рассматривать российскую практику. Анализируя события на протяжении последних трех лет, мы заметим львиное число событий, когда крупные предприятия имеющие ранее высокий уровень финансовой безопасности становились неплатежеспособными из-за различных событий, факторов и происшествий. В таком случае возникает вопрос о том на сколько менеджеры таких предприятий разбираются в категории платежеспособности, ведь основная доля правды — это не определение категории, а влияния элементов на его становление.

Например, мы дали первое определение платежеспособности, как возможности предприятия погасить свои обязательства с помощью денежных средств. Таким образом, мы имеем два ключевых элемента, которые влияют на сущность данной категории:

‒ возможность погашения обязательств;

‒ наличие высоколиквидных активов.

Исходя из этого, менеджменту российских предприятий стоит уделять весомое внимание платежеспособности, как носителю двух элементов, влияющих при этом на все финансово-экономическое положение организации на рынке.

Кроме того, стоит обратить внимание на то, что многие экономисты на практике путают понятия сущности платежеспособности, кредитоспособности и ликвидности активов, баланса и предприятия. Так, кредитоспособность предприятия — это система условий, благодаря которым предприятие способно привлекать заемные средства и обеспечивать оплату долгов по данным кредитным договорам [1].

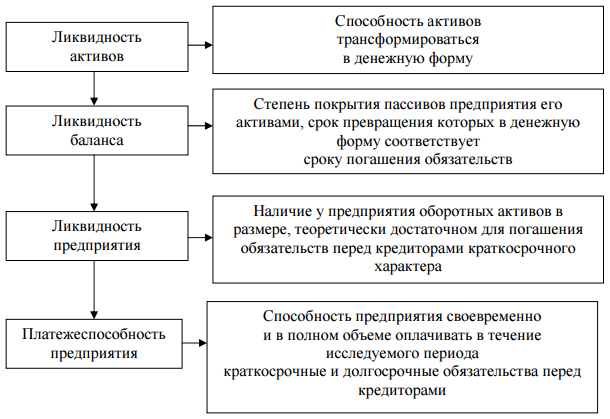

Ликвидность активов, баланса и предприятия имеют прямую взаимосвязь с платежеспособностью предприятия, что можно отразить схематично на рисунке 1. Стоит отметить то, что данные понятия хоть и схожи между собою, но имеют отличия. Так, платежеспособность предприятия — это более широкое определение, а ликвидность предприятия — более узкое определение, касающееся определенного элемента (у платежеспособности его два). Но при этом все эти категории в сумме формируют финансовое состояние предприятия.

Рис. 1. Взаимосвязь и сущность понятий ликвидность и платежеспособность [2]

Как видим из рисунка 1, первоначальным этапом выступает ликвидность активов, которые формируют ликвидность баланса. Далее, ликвидность баланса формирует ликвидность всего предприятия, что способствует надлежащему уровню платежеспособности предприятия, а именно его возможность своевременно и в полной объеме рассчитываться с краткосрочными и долгосрочными обязательствами перед кредиторами и другими стейкхолдерами.

Поскольку мы затронули и других стейкхолдеров, можно выделить следующее определение платежеспособности, которое касается не только кредиторов. Так, согласно мнению Шеремета А. Д., платежеспособность организации — это сигнальный показатель, в котором проявляется ее финансовое состояние. Под платежеспособностью он подразумевает способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды [3, с.37].

Петрова Л. В. считает, что платежеспособность — это способность предприятия рассчитываться по своим долгосрочным обязательствам. Поэтому предприятие будет платежеспособным, если его активы больше, чем внешние обязательства [4, с.86].

В свою очередь Бердникова Т. В. полагает, что платежеспособность — то способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами [5, с.178].

Таким образом, платежеспособность — это важное звено хорошо спланированного финансового менеджмента на любом предприятии. Затруднения с оплатой обязательств могут иметь очень тяжелые последствия для компании, включая ее процесс банкротства. Для того чтобы повысить уровень платежеспособности предприятия, прежде всего, необходимо своевременно анализировать финансовую деятельность предприятия.

Литература:

- Сущность платежеспособности как экономической категории. URL: http://helpiks.org/7–13421.html (дата обращения 20.06.2017).

- Я. О. Теньгина. Платежеспособность и ликвидность как ключевые характеристики финансового состояния предприятия. URL: http://conf.sfu-kras.ru/sites/mn2014/pdf/d01/s45/s45_006.pdf (дата обращения 20.06.2017).

- Зимина Л. Ю., Перфильева В. М. Платежеспособность и ликвидность как элементы анализа финансового состояния предприятия // Проблемы экономики и менеджмента. 2016. — № 12 (64). — С.36–42.

- Петрова Л. В. Анализ и диагностика финансово-хозяйственной деятельности: учебное пособие для вузов / Л. В. Петрова, Н. А. Игнатущенко, Т. П. Фролова. — М.: Издательство Московского государственного открытого университета, 2009. — 179 с.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Т. Б. Бердникова. — М.: ИНФРА-М, 2011. — 224 с.