Прогнозирование банкротства предприятия

Федотова Ольга Валерьевна, магистрант

ФГБОУ ВО «Чувашский государственный университет имени И. Н. Ульянова»

Данная статья посвящена актуальной для России теме, которой застрагивает вопросы банкротства российских предприятий (организаций). Ни одна компания, даже в период большого развития, не может быть уверенна на сто процентов в своем будущем. И поэтому актуальность расчета, прогнозирования, оценки риска банкротства предприятия в данный период очень важна. Смотря на сложность экономической ситуации в нашей стране можно полагать, что важность рассматриваемого нами вопроса только повышается. Основная задача, поставленная в статье, — это поиск наиболее точных моделей (формул) расчета вероятности риска разорения предприятий, которые впишутся в современные аспекты российской экономики.

Ключевые слова: банкротство, риск, финансовая модель, безработица, модель Альтмана, финансовый анализ, прогнозирование.

Сегодня, в период информатизации и доступности экономики наблюдается увеличение количества предприятий на рынке труда, соответственно, растет и конкуренция в каждой отрасли экономики. Это проводит к тому, что предприятия становятся очень зависимыми к изменениям рынка. Чтобы организации оставаться конкурентоспособной на рынке товаров и услуг, компаниям приходится увеличивать качество услуг и уменьшать их стоимость. Интерес к данной теме чрезвычайно велик потому, что любая компания может столкнуться с данного рода ситуацией, а именно, с неплатежеспособностью предприятия и главное с банкротством.

Материальная раскрепощенность организации заключается в стабильной работе компании в каждом бухгалтерском периоде, а также в уверенности в завтрашнем дне. Финансовая оценка риска банкротства позволяет рассчитать вероятность наступления банкротства предприятия, а главное вовремя принимать правильные решения для её ликвидации.

Кризисное состояние предприятия может вызвать невозвратимые последствия, которые сильно влияют на экономику России. После ликвидации организации сотрудники теряют рабочие места. Банкротство одного крупного предприятия приводит к росту безработицы. Рост безработицы влечет за собой большие экономические трудности, это потеря валового внутреннего продукта, и уменьшение налоговых отчислений в бюджет страны.

На сегодняшний день при выборе наиболее экономически устойчивых деловых партнеров акционеры, кредиторы, поставщики, заказчики, органы государственной власти имеют большой интерес к оценке и прогнозированию платежеспособности организаций (партнеров). Для выхода из материально сложной ситуации предприятию нужно скорректировать свои финансово-хозяйственные показатели, но сперва необходимо спрогнозировать вероятность банкротства предприятия. Одной из эффективных моделей является Z-модель Альтмана. Что эта модель из себя представляет?

Z-модель Альтмана — это финансовая модель (формула), разработанная американским экономистом Э. Альтманом, призванная дать прогноз вероятности банкротства предприятия.

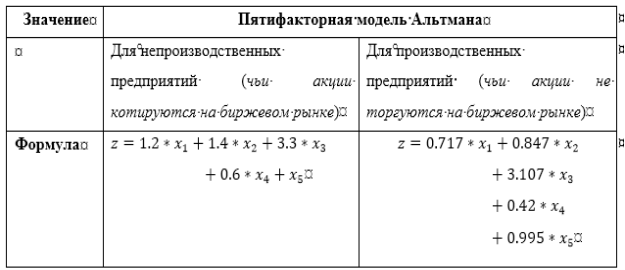

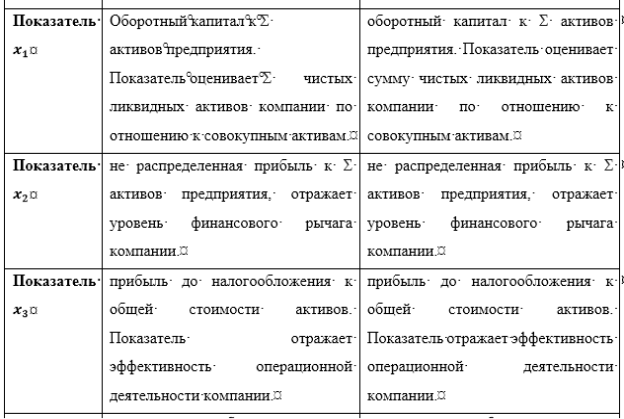

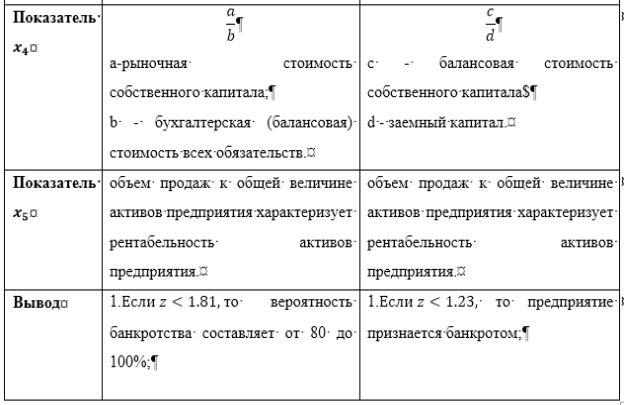

«В своих исследованиях Альтман использовал данные стабильных фирм и компаний, которые позже, в течение нескольких лет, обанкротились. Z-модель Альтмана построена с помощью MDA (аппарат мультипликативного дискриминантного анализа). Его целью было определение возможностей использования модели для определения фирм, перед которыми не стоит угроза разорения, и компаний с большой вероятностью будущего банкротства» [4]. Значение Альтмана представляет собой функцию от некоторых показателей, который показывает экономический потенциал компании и результаты его работы за прошедший период. Впервые Z-модель Альтмана, для предприятий, чьи акции котируются на биржевом рынке, была опубликована в 1968 году. В 1983 году была опубликована модель для предприятий, чьи акции не торгуются на биржевом рынке. Рассмотрим модели в таблице 1.

Таблица 1

Пятифакторная модель Альтмана

Точность прогноза данной модели на период один год составляет 95 %, на два года — 83 %, что является ее достоинством. Недостаток же этой модели заключается в том, что ее можно рассматривать лишь в отношении крупных компаний. Из-за отраслевых особенностей, различия экономик разных стран модель Альтмана следует использовать с осторожностью, не возлагая на нее больших надежд (особенно в российских условиях). Итоговый вывод о финансовом состоянии предприятия делается по результатам анализа и других показателей. Для каждого предприятия актуально вовремя принимать меры по предотвращению банкротства путем использования различных антикризисных стратегий.

Литература:

- Аленичева Т. Д. Банкротство: Законодательство и практика применения в России и за рубежом. —: Дело, 2011. — 488 с.

- М С. Абрютина. Финансовый анализ: Учебное пособие. — Анализ финансовой деятельности промысловой артели. — Укрфиниздат: ДиС, 2011. — 192 с.

- О. В. Ефимова. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник -: Омега-Л, 2013. — 349 c.

- Z-модель Альтмана // http://www.economicportal.ru. URL: http://www.economicportal.ru/ponyatiya-all/altman_z_model.html (дата обращения: 08.01.2018).