В статье анализируется публичное размещение акций как источника получения финансовых ресурсов для компании, рассматривается российский опыт IPO, и оцениваются преимущества данного вида финансирования.

Ключевые слова: IPO, финансирование, биржа, биржевые площадки, первичное размещение

На сегодняшний день в мировой финансовой системе одним из основных источников формирования средств для корпораций выступает IPO (публичное размещение акций). IPO (Initial Public Offering) представляет собой сложный комплекс организационных, юридических и финансовых процедур, в котором кроме самой компании и потенциальных инвесторов задействованы множество посредников (андеррайтеры, биржи, брокеры, аудиторы, PR-службы, юридическая поддержка и т. д.) [2]. В современных российских условиях, когда имеет место проблема поиска возможных источников формирования финансовых ресурсов, именно использование [3] IPO может быть одним из вариантов аккумулирования необходимых средств. Развитие рынка первичных размещений можно разделить на 7 периодов (табл.1)

Таблица 1

Развитие рынка первичных размещений вРоссии

|

Период |

Краткая характеристика |

Особенности |

|

1996–2002 гг. |

Формирование рынка. Первые IPO отечественных компаний единичны, осуществляются на иностранных биржах |

Первое IPO — 15.11.1996 г., компания «Вымпелком» на Нью-Йоркской фондовой бирже (NYSE) |

|

2003–2007 гг. |

Становление рынка. Значительное увеличение числа размещений, совершенствование российской регулятивной и биржевой инфраструктуры |

РФ лидирует среди стран Европы. Сумма IPO российских компаний составляет порядка 30 млрд. долл., тогда как Великобритании 22 млрд. долл., Германии — 11 млрд. долл. |

|

2008–2009 гг. |

Кризис. Отмена подавляющего большинства объявленных размещений |

Порядка 100 российских компаний отменили либо отложили заявленные в 2009–2012 годах размещения |

|

2010–2011 гг. |

Восстановление рынка. |

Выход российских компаний на рынки иностранного акционерного капитала |

|

2012–2013 гг. |

Снижение активности на рынке IPO |

Сокращаются объемы IPO российских компаний |

|

2014- 2016гг. |

Значительное снижение активности IPO из-за санкций, кризисных явлений в экономике РФ |

Вывод иностранного капитала с фондового рынка РФ. Рынок акционерного капитала крайне ограничен и чувствителен к колебаниям ключевых макропоказателей |

|

2017- наст. время |

Восстановление рынка |

Наблюдается возрастающий тренд на рынке IPO |

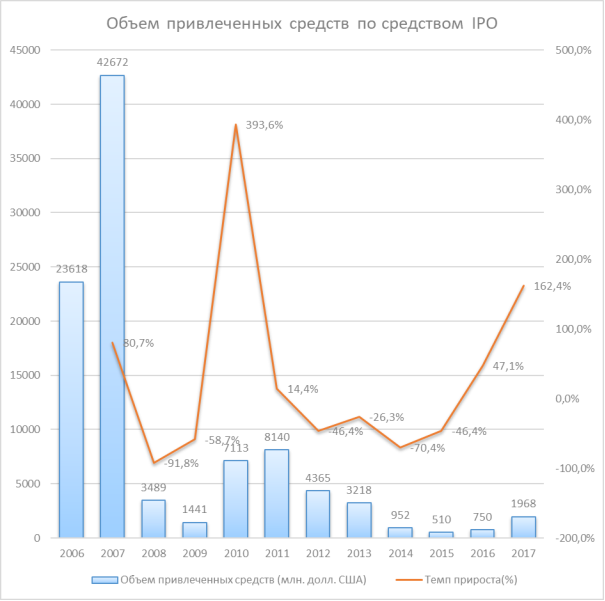

Прежде всего, для эффективного функционирования и развития индустрии первичных размещений необходимо создать базовые условия. Одно из таких условий — стабильность и предсказуемость правил взаимоотношений между бизнесом и властью, направленная, в первую очередь, на защиту прав собственности [4]. Другим немаловажным моментом развития инструмента IPO будет создание эффективной структуры российского фондового рынка. Третьим критерием развития IPO в России является необходимость становления отечественных институциональных инвесторов, таких как паевые, страховые и пенсионные фонды. Наконец, на развитие рынка IPO будет влиять правовая среда, регламентирующая эту сферу. Соблюдение этих условий позволит сделать инструмент привлечения капитала эффективным независимо от размера и принадлежности компании. В России сложилась ситуация, когда при всех достоинствах рынка IPO отсутствуют предпосылки для значительного увеличения и развития рынка публичных размещений акций [6]. Существующий рост количества проведенных IPO, который можно наблюдать, происходит в основном за счет крупнейших компаний, в том числе и с государственным участием в акционерном капитале, имеющих возможности выхода на зарубежный рынок, а также за счет размещения акций более мелких, но динамично развивающихся компаний на российском рынке [5]. Интерес российского делового сообщества к проблеме привлечения инвестиций, поиска новых и эффективных форм финансирования в последние годы подогревался и самим развитием рынка. Отечественная экономика переживала всплеск деловой активности. Объем привлеченных средств российскими компаниями посредством первичного размещения за 2006–2017 года представлен на рисунке 1 [1].

Рис. 1. Объем привлеченных средств российскими компаниями посредством первичного размещения за 2006–2017 года

Представленные данные наглядно иллюстрируют тенденции рынка развития IPO в России — после активного роста в 2006–2007 гг., последовал кризис 2008–2009 гг., когда объем IPO в 2008 г. снизился на 91,8 % в сравнении с 2007 г. В 2009 г. произошло дальнейшее снижение объема IPO (на 58,7 % в сравнении с предыдущим годом). В 2010–2011 гг. рынок публичного размещения акций демонстрировал рост [1;12]. В 2012–2013 гг. наблюдается снижение объемов публичного размещения акций российский компаний, а с 2014 г. в связи с санкциями происходит активный вывод иностранного капитала с рынка РФ, в экономике России начинают проявляться кризисные явления, что отражается на фондовом рынке — объемы IPO снижаются в 2014–2015 гг. на 70,4 % и 46,4 % соответственно. Следует отметить, что 2016 г. охарактеризовался ростом IPO на 47,1 %, однако объемы сделок составили лишь 1,76 % от объемов 2007 г. В 2017 году рост привлеченных средств посредством IPO составил 162,4 %, а в сравнении с 2007 годом объем сделок составил лишь 4 %, но наблюдается четкий возрастающий тренд на рынке IPO российских компаний.

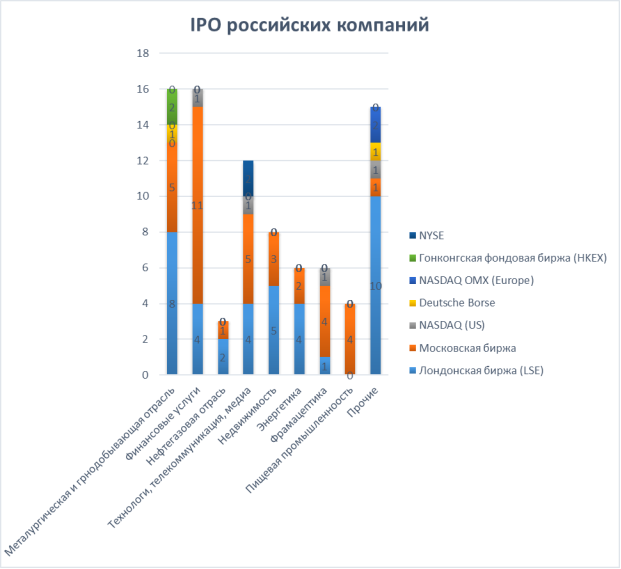

Несомненно, выбор площадки для размещения акций является одним из важнейших этапов при подготовке к IPO. В настоящее время на мировом рынке капитала лидирующие позиции по капитализации занимают Нью-Йоркская. (NYSE), Лондонская (LSE) фондовая биржа, биржа Euronext и американская электронная биржа NASDAQ. Наибольшей популярностью среди российских эмитентов пользуются фондовые биржи Великобритании — с 2007 года 38 российских компаний провели IPO на Лондонской фондовой бирже (LSE) и на Альтернативном инвестиционном рынке при ней (LSE’s AIM). Эта цифра не учитывает практику двойного размещения, когда компании одновременно выпускают акции на биржах разных стран. IPO российских компаний по отраслям и биржевым площадкам [1;10] за 2007–2017 года представлено в таблице 2 и рисунке 2.

Таблица 2

Количество IPO российских компаний на разных биржевых площадках

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

Всего |

|

|

Лондонская биржа (LSE) |

15 |

3 |

2 |

3 |

7 |

5 |

1 |

1 |

0 |

0 |

1 |

38 |

|

Московская биржа |

14 |

3 |

1 |

7 |

0 |

0 |

2 |

0 |

4 |

2 |

3 |

36 |

|

NASDAQ (US) |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

0 |

0 |

1 |

0 |

4 |

|

Deutsche Borse |

1 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

|

NASDAQ OMX (Europe) |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

|

Гонконгская фондовая биржа (HKEX) |

0 |

0 |

0 |

2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2 |

|

NYSE |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

2 |

|

Количество сделок IPO |

32 |

6 |

3 |

12 |

9 |

7 |

5 |

1 |

4 |

3 |

4 |

86 |

Рис. 2. IPO российских компаний по отраслям и биржевым площадкам за 2007–2017 года

Преимуществом Лондонских площадок по сравнению с биржами США — более низкие расходы на организацию выпуска (совокупный объем расходов на прохождение листинга в Великобритании составляют 3–4 % от объема привлеченных средств, в то время как в США эта цифра составляет 6–7 %). В 2007 году, который стал для России пиком по количеству проведенных IPО, российские компании фактически стали фаворитами на LSE — на основной площадке LSE около 60 % средств, привлеченных в ходе IPO, приходились на российские компании [1;11]. Альтернативой Лондонской фондовой биржи для российских инвесторов в Великобритании является площадка LSE’s AIM — рынок, созданный специально для малых и развивающихся компаний (рыночная капитализация листингующихся компаний составляет, как правило от 2 до 100 тыс. долларов США). Критерии допуска на AIM менее жесткие по сравнению с требованиями к компаниям, включенным в список компаний, чьи акции обращаются на Лондонской фондовой бирже. Нью-Йоркская фондовая биржа является крупнейшей международной площадкой для проведения IPO, но условиями листинга являются довольно жесткие условия раскрытия информации, финансовой отчетности и корпоративного управления компании. Эти требования, наряду с дороговизной размещения акций, затрудняет российским компаниям вход на NYSE.

Литература:

- База данных IPO / SPO [Электронний ресурс]. — Режим доступа: http://www.preqveca.ru/placements/ (дата обращения 05.01.2018)

- Лукашов А. В. IPO от I до O: Пособие для финансовых директоров и инвестиционных аналитиков / Андрей Лукашов, Андрей Могин. — 2-е изд., испр.и доп. — М.: Альпина Бизнес Букс, 2008. — 361 с.

- Миркин Я. М. Методические рекомендации для эмитентов по подготовке IPO / Я. М. Миркин. [Электронный ресурс]. — Режим доступа: http://www.iteam.ru/publications/corporation/ section_98/article_3213 (дата обращения 05.01.2018)

- Моисеенко О. Н., Раицкая Ю. С. Проблемы IPO на рынке ценных бумаг в России // Проблемы экономики и менеджмента. — 2015. — № 12 (52). — С. 169–172.

- Напольнов А. В. Структурирование первичных публичных размещений акций российских компаний: дис. канд. экон. наук: спец. 08.00.08 «Финансы, денежное обращение и кредит» / Андрей Викторович Напольнов. — М., 2011. — 227 с.

- Обзор IPO российских компаний за 2005–2014 гг. [Электронный ресурс]. — Режим доступа: http://www.pwc.ru/ru/capital-markets/our-publications.html (дата обращения 05.01.2018)