Данная статья раскрывает порядок проведения аудита бухгалтерского баланса предприятия. В статье отражены основные этапы проведения аудита бухгалтерского баланса, раскрыта информационная база аудита баланса предприятия. Изложены причины для проведения аудита бухгалтерского баланса.

Ключевые слова: бухгалтерский баланс, аудит, финансовая отчетность, аудиторское заключение, информационная база.

Бухгалтерский баланс предприятия является основным отчетом о финансово- хозяйственной деятельности предприятия, а понятие «аудит» означает процесс проверок, позволяющих дать независимое подтверждение достоверности бухгалтерского баланса предприятия.

«Причин для проведения аудита бухгалтерского баланса не мало, например предприятию нужно аудиторское заключение для участия в конкурсе, собственник предприятия заподозрил руководителя или бухгалтера в махинациях. Заключение аудитора может подтвердить или опровергнуть подозрения» [4, c. 97].

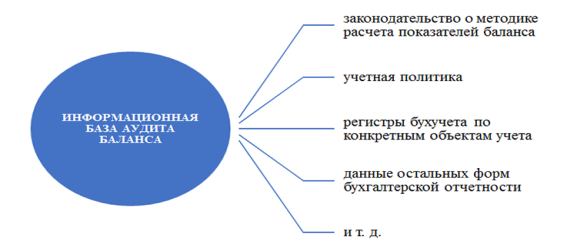

Информационная база аудита баланса, как показано на рисунке 1, состоит из следующих элементов: законодательство о методике расчета показателей баланса, учетной политики предприятия, регистров бухучета по конкретным объектам учета, данные остальных форм бухгалтерской отчетности и т. д.

Рис. 1. Информационная база аудита баланса

Элементы информационной базы аудита баланса позволяют сделать выводы о правильности отражения информации в заполненных строках баланса и выявить возможные искажения и риски.

Аудит бухгалтерского баланса предприятия состоит из следующих этапов:

- Подготовительный этап

Перед проведением аудита баланса предприятия, аудитору необходимо ознакомиться с основными видами деятельности предприятия, затем изучить учетную политику предприятия, оценить действенность системы внутреннего контроля, далее необходимо направить письменные запросы для подтверждения необходимой информации руководству предприятия и иным лицам (например, кредиторам).

На этом этапе аудитор собирает информацию, для того чтобы иметь общую картину о финансово-хозяйственной деятельности проверяемого субъекта, о системе учета на предприятии, понять специфику деятельности, имущественное и финансовое состояние предприятия.

- Основной этап

На данном этапе производится аудит бухгалтерского баланса предприятия, который начинается с математических расчетов: проводится проверка итогов по статьям и разделам бухгалтерского баланса, а также в целом по валюте баланса предприятия. В последующем сверяются начальные, конечные и сравнительные показатели баланса.

Далее проводится процесс проверки связанный со сверкой данных синтетического и аналитического учета. «Особое место в аудите баланса занимают оценка статей бухгалтерского баланса и проверка соблюдения методики по формированию его показателей. Выборочно анализируются первичные документы, информация из которых должна соответствовать той, что отражена в учете» [3, c. 76].

- Заключительный этап

На данном этапе происходит сверка информации из бухгалтерского баланса с иными бухгалтерскими отчетами: они не должны противоречить друг другу [2, c. 72].

В процессе проведения аудита, аудитор должен собрать достаточное количество доказательств, для того чтобы проверить действительность следующих моментов:

– первоначальные и полученные результаты, аудируемого бухгалтерского баланса не включают в себя существенных искажений, которые способны повлиять на достоверность проверяемого бухгалтерского баланса;

– итоговые и полученные результаты бухгалтерского баланса предыдущего отчетного периода соответствуя всем правилам перенесены на начало проверяемого отчетного периода.

– если в процессе составления бухгалтерской отчетности были внесены первоначальных и полученных показателей бухгалтерской отчетности, результаты внесенных корректировок должны быть соответствующим образом раскрыты в пояснениях к бухгалтерскому балансу;

– учетная политика аудируемого предприятия должна применяться на постоянной основе, а вносимые изменения в учетную политику, влияющие на первоначальные и полученные показатели бухгалтерского баланса, должны быть соответствующим образом оформлены и задокументированы в соответствии с установленным законодательством порядком [1, c. 93].

«Важной процедурой является также проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

– строительство, которое не завершено, либо, приобретенное оборудование, которое требует монтажа, должны отражаться по фактическим затратам для застройщика, а также с учетом выданных авансов подрядчику на капитальное строительство;

– нематериальные активы и основные средства должны быть показаны посредством нетто-оценки, то есть по остаточной стоимости за вычетом начисленной амортизации;

– финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, должны быть показаны по рыночной стоимости, то есть за минусом суммы образованного резерва под обесценение вложений в ценные бумаги;

– материально-производственные запасы должны отражаться по стоимости, которая определяется исходя из используемых способов оценки запасов [1, c. 57];

– материально-производственные запасы, устаревшие морально, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

– готовая продукция отражается по фактической или нормативной производственной себестоимости;

– товары в организациях, занятых торговой деятельностью, отражаются по стоимости их приобретения;

– затраты в незавершенное производство отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

– отгруженные продукция и товары отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

– дебиторская задолженность, по которой созданы резервы по сомнительным долгам, показывается за минусом образованного резерва;

– дебиторская и кредиторская задолженность представляется с подразделением в зависимости от срока обращения на краткосрочную, если срок обращения не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

– не допускается представление информации по счетам расчетов в «свернутом» виде. Данные по этим счетам в балансе приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе; по которым имеется кредитовое сальдо, — в пассиве;

– уставный капитал показывается в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке» [289- 290].

Таким образом, аудит бухгалтерского баланса — это процедура, которая позволяет подтвердить достоверность информации об имущественном и финансовом положении предприятия на отчетную дату, выявить возможные искажения и снизить риски. На основе прошедшего такую процедуру отчета можно проводить анализ финансового положения и принимать необходимые управленческие решения.

Литература:

- Кучеров А. В., Колмыкова Е. С. Аудит бухгалтерской отчетности // Молодой ученый. — 2014. — № 9. — С. 289–291.

- Рябова М. А. Аудит: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / М. А. Рябова, Н. А. Богданова. — Ульяновск: УлГТУ, 2016.-199 с.

- Симониченко А. С. Правила проведения аудита бухгалтерского баланса на предприятии// Учет и аудит — 2016 — № 8 — С. 94

- Титов Е. О. Незаполненные статьи бухгалтерского баланса: чем это грозит?// Учет и аудит — 2016 — № 4 — С. 55