Данная статья посвящена рассмотрению вопроса о функциональном учете калькулирования себестоимости продукции. Это — одна из самых актуальных проблем в управленческом учете. В условиях рыночной экономики, окружающая действительность формирует современные реалии бизнеса. Многие товаропроизводители стараются получить больше прибыли, за счет снижения себестоимости выпускаемой продукции и улучшения её качества. Одним их ключевых показателей конкурентоспособности любого предприятия является точный и своевременный учет затрат. В связи с эти возникает необходимость в совершенствовании системы управленческого учета затрат. Внутренним пользователям предприятия данное нововведение позволит получать более точную и объективную информацию об издержках. Целью данной работы является, проведение теоретического анализа, который подтверждает актуальность поиска новой системы учета затрат. В статье предлагается рассмотреть формирование себестоимости функциональным методом. Практическим инструментарием была выбрана АВС-система, которая неплохо зарекомендовала себя за рубежом. Практическое применение, позволяет сделать вывод о том, что данная система способна приносить пользу руководителям высшего и среднего звена. Помогает детализировать информацию о затратах на продукцию и добиваться конкурентного преимущества в рыночной экономике!

Ключевые слова: АВС-метод, калькулирование себестоимости, затраты.

Производственно-хозяйственная деятельность любого предприятия связана с потреблением определенных ресурсов, а также с реализацией определенных затрат, которые непосредственным образов возмещаются из выручки организации от реализации продукции, что обеспечивает непрерывность производственного процесса.

В результате подсчета всех сумм расходов предприятие приходит к единому денежному показателю — себестоимость.

Если смотреть сложившуюся ситуацию в российском бизнесе, существует огромное количество ограничений, препятствующих выпуску максимума продукции, наращиванию объёмов производства. Столкнувшись с этим на практике, каждому руководителю компании необходимо проследить чёткую зависимость между качеством производственных процессов и, соответственно, продукции, и способностью компании выдерживать конкуренцию, и, как итог, выходить вперёд своих конкурентов по отрасли. Каждая мельчайшая деталь производственного процесса несёт огромный вклад в этот процесс в целом, становясь решающей при желаемом качественном изменении этого процесса. Именно поэтому необходимо постоянно стремиться к устранению всех видов потерь, вовлекать в процесс оптимизации бизнеса каждого сотрудника и максимально ориентироваться на потребителя.

Чтобы выжить в непростых условиях сегодняшнего кризиса, многим организациям приходится на всем экономить. Некоторые разрабатывают целый план мероприятий по оптимизации бизнеса. Конечно, основная ставка делается на поиск путей снижения расходов, которые, в свою очередь, формируют себестоимость продаж.

Изучение такого показателя как себестоимость, имеет прикладной характер. В условиях глобализации экономики данная проблема приобретает существенные масштабы.

Ставя перед собой задачу, разобраться в проблематике данного вопроса, нужно привести краткую историческую справку. Калькуляция себестоимости, как элемент метода бухгалтерского учета существовала не всегда, и ее возникновение непосредственно связано с развитием производительных сил общества. На заре возникновения бухгалтерского учета, в условиях рабовладельческого строя, когда формировались товарно-денежные и кредитные отношения, бухгалтерский учет велся по простой схеме — «приход-расход».

Нужно учесть, что данный показатель рассматривался как самостоятельная экономическая категория. Термин «себестоимость» был введен в политическую экономию П. Прудоном и Э. Форкадом. Рассматривался многими видными учеными. Так, например, по мнению С. Г. Струмилина и Л. И. Любощица, «себестоимость является модифицированной и поверхностной формой категории издержек производства, выступает на практике как издержки производства функционирующей фирмы, как расходы конкретного предпринимателя в условиях конкуренции» [Цит. по 5 c. 224]

Учет затрат и калькулирование себестоимости, на практике, предполагает экономическое обоснование издержек предприятий, включаемых в состав себестоимости. На различных этапах развития экономики как науки, менялись методы учета и управлении затратами.

В 1887 г. вышло первое издание теоретического труда экономистов Дж. М. Фелса и Э. Гарке «Производственные счета: принципы и практика их ведения», в котором авторы предприняли попытку создать более мобильную систему учета затрат, в основе чего лежало деление затрат на фиксированные (условно-постоянные) и переменные (условно-переменные).

Проблему распределения косвенных затрат, не теряющую актуальность и сегодня, первым изучил американский бухгалтер А. Г. Черч — основатель управленческого учета. Он впервые предложил в качестве базы распределения косвенных затрат «количественный показатель» [4 c. 9], отражающий время работы машин и механизмов.

Если брать советский период, то в нашей стране, регулированием учета затрат и калькулированием себестоимости продукции начали заниматься в 20-х гг. XX в. В 1923 году XII съезд поставил задачу — создать научно обоснованную калькуляцию государственного производства. В калькуляции видели гарантию против «расхищения государственной собственности». [2 c. 174]

Если смотреть на эту ситуацию с современной точки зрения, то перспектива развития данного направления не вызывает оптимизма. Опоздание в разработке нормативной базы бухгалтерского учета, постоянное повышение цен на сырье и материалы, чрезмерное налоговое давление, отсутствие поддержки отечественного производителя породило много негативных явлений в коммерческой деятельности, загнало значительную часть предпринимателей в теневую экономику со своими неписаными законами, далекими от принципов цивилизованных рыночных отношений.

В экономической жизни общества, как правило, выделяют три главные сферы — производство, потребление и как связующее звено, сферу обращения. Все три сферы образуют внутреннюю и внешнюю среду предприятия. Поскольку в условиях рыночной экономики основной целью финансово-хозяйственной предпринимательской деятельности становится получение прибыли. Стремление получить как можно больше прибыли, связано с необходимостью нести полную экономическую ответственность.

Управленческий учет в этом смысле не стал исключением. В развитие этой идеи формируются качественные новые правила и требования к учету. Наблюдается постоянный процесс специализации данного направления, его предмета и методов, ориентированные на удовлетворение профильных запросов пользователей.

На протяжении последних десятилетий управленческий учет нацелен на решение отдельных задач, чем на всесторонний анализ. И в российской, и в международной практике большое внимание уделяется анализу прибыли предприятия, её максимизации, путем снижения затрат или увеличение доходов. Один из наиболее эффективных способов достижения поставленных внутрипроизводственных задач — применение ABC-метода. В первые функциональная система калькуляции затрат, в английском варианте (activity-based costing systems — АВС) была введёна Купером и Капланом в 1988 году. Причиной появления данной системы послужило то, что в конце ХХ века конкуренция между товаропроизводителями носила глобальный характер. За эти годы возросла альтернативная стоимость плохой системы информации и снизились расходы на ведение более современных систем учета затрат, а также вырос спрос на более точные данные по себестоимости продукции. Данный метод удобен на крупных предприятиях, где высокая доля накладных расходов. Затраты распределяются между видами деятельности предприятия, на которые они расходуются в определенном периоде. Для каждого вида деятельности выбирается свой носитель затрат, т. е. показатель, максимально влияющий на формирование затрат в ходе реализации данного процесса. Выбор носителя затрат осуществляется с учетом отраслевых и индивидуальных особенностей хозяйствующего субъекта.

Суть данного метода состоит в том, что любую выборку данных разбивают, по степени важности, на три категории. Так, ранжирование сырья и материалов имеет следующий вид:

‒ А — наиболее ценные виды ресурсов для них характерен точный контроль;

‒ В — менее важные для предприятия товарно-материальные ценности;

‒ С — широкий ассортимент малоценных, быстроизнашивающихся запасов, обычно их закупают в больших количествах

Представленная выше классификация, позволяет сосредоточить особое внимание на главные элементы выборки, при этом помогает сэкономить время, что в конечном итоге повышает эффективность управления.

В основе АВС-метода лежит понятие «действия». [5 c. 388] Данный термин характеризует как сложный процесс, включающий выполнение производственных функций, как со стороны производственных работников, так и со стороны аппарата управления. Последние координируют работу всей организации. Эти действия требуют материальных, трудовых и финансовых затрат бизнеса. Стоимость потребляемых ресурсов включает расходы на оплату труда, потребление сырья и материалов, также учитывается амортизация машин и оборудования.

Производственно-хозяйственную среду предприятия можно представить как совокупность действий по выполнению функций снабжения, производства и сбыта. Каждая из этих действий требует системно-координирующего подхода, грамотных управленческих действий со стороны руководителей. Инструментарием в данном случае служит система АВС, позволявшая определять сумму затрат, с использованием средств и методов управленческого учета. Для простоты работы формируются так называемые центры ответственности (функциональные подразделения), выполняющие разнообразные функциональные обязанности.

АВС-метод позволяет это сделать системно. В результате менеджеры получают информацию вначале о стоимости действий (операций), а затем, при необходимости о затратах на продукты.

Особенно это важно при большом удельном весе накладных расходов в составе себестоимости. С помощью данной методике можно отнести часть данных расходов на другие объекты калькулирования.

В отличие от «традиционных методов» [1 c.389] исчисления себестоимости продукции метод ABC не учитывает затраты по периодам в разрезе отдельных наименований изделий и услуг, а, наоборот, относит на них только те издержки, которые связаны с набором действий по производству и сбыту конкретных видов продукции. Конечно, и в этом случае часть накладных расходов должна распределиться, но это будет меньшая часть, и базу их распределения можно выбрать более обоснованную.

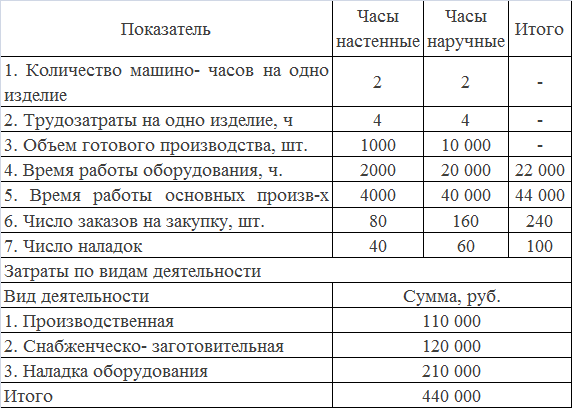

Зачастую что принять то или иное управленческое решение (в нашем случае это реализация на практики системы АВС) руководство компании должно взвесит все «за» и «против», и прийти к единому мнению. Для наглядности приведем пример расчета себестоимости традиционным методом и его зарубежным аналогом. Условно, объектом калькулирования возьмем два вида продукции — часы настенные и наручные.

Таблица 1

Производственно-экономические показатели

В качестве базы распределения общепроизводственных расходов выбрали такой показатель как время, затраченное на изготовление изделий.

Следующим шагом рассчитаем сумму накладных общехозяйственных расходов по формуле:

![]()

где З — затраты

![]() - время работы персонала

- время работы персонала

Таким образом, ставка общехозяйственных расходов будет равняться 10 руб. (440000/44000)

Последним этапом расчет накладных расходов по формуле:

![]()

где ![]() — трудозатраты на одно изделие

— трудозатраты на одно изделие

![]()

![]()

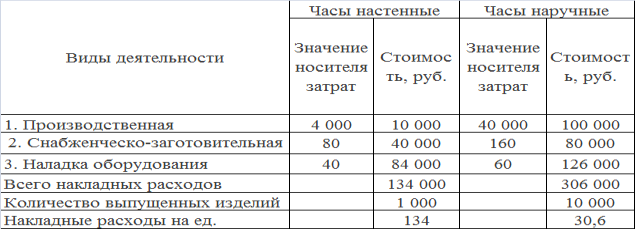

Таблица 2

Распределение накладных затрат

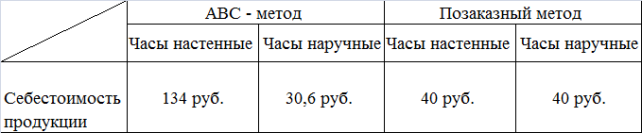

Далее сравним полученные данные, объединив их в сводную таблицу

Таблица 3

Сравнение результатов

Как показывает приведенный пример, при позаказном методе накладные расходы учитывается только один показатель (в данном случае это затраты рабочего времени), при этом отвергая ряд других факторов. Данная ситуация будет эффективна в том случае, если доля накладных расходов незначительна. Ещё одним минусом, можно считать его главным, себестоимость будет сформирована только в случае, если контрагент полностью оплатил «заказ».

Что касается внедрения ABC-системы во внутреннюю среду предприятия, то эта мера сугубо индивидуально для каждой фирмы в отдельности. Здесь хотелось бы уточнить, пошаговые этапы внедрения метода.

Алгоритм определения себестоимости продукции состоит из нескольких этапов:

Группировка накладных расходов по видам деятельности. Виды деятельности состоят из совокупности отдельных работ или задач. Например, закупка материалов может быть идентифицирована как отдельный вид деятельности, который состоит из множества отдельных задач.

Распределение затрат по центрам издержек. После того как виды деятельности выявлены, по каждому виду должны быть распределены затраты ресурсов, которые были потреблены за рассматриваемый период. Это надо сделать для того, чтобы определить, сколько организация тратит на каждый вид продукции.

Выбор соответствующих факторов издержек для начисления расходов, связанных с видами деятельности, по целевым затратам. Для того чтобы начислить расходы, понесённые каждым центром издержек, по видам продукции, для каждого такого центра должен быть выбран соответствующий фактор издержек. Чтобы сделать правильный выбор и исключить неправильность действий, используют драйвер затрат. Это важный показатель для управления затратами, с его помощью можно контролировать их величину.

Последний этап заключается в осуществлении распределения затрат по видам продукции. Для этого информация, отражаемая в первичных документах о затратах ресурсов предприятия, должна отражаться в первичных документах в разрезе отдела или сектора.

При разработке и внедрения данного метода на предприятии, нужно руководствоваться нормативными законодательными актами в области бухгалтерского и управленческого учета. Также нужно учитывать принцип рациональности формирования информации. Данный принцип достигается благодаря использованию современных технологий, помогающие уменьшить материальные затраты на ведение учета.

Применение АВС метода в управленческом учете позволит обосновать некоторые проблемы:

‒ снижения издержек — позволить точно определить издержки предприятия, которые в последующем нужно оптимизировать; способствует созданию точной калькуляции себестоимости готовой продукции и полуфабрикатов;

‒ формирование ценовой политики — позволит сегментировать рынок покупателей и выделить ценовые зоны;

Но при всем этом у данного метода есть свои минусы, которые будут усложнять работу внутренним пользователям;

‒ потребуется разработать новые формы первичной документации, что отнимет много времени;

‒ данный метод разрушает стереотипы о наборе затрат. Дело в том, что надо разрабатывать отдельные группы затрат для каждой продукции, а это непросто. В работе экономического отдела, возникнет путаница и дезориентация информации.

Необходимо отметить, что функциональный метод учета затрат пока не нашел широкого применения в России. Однако c учетом существующей для России насущной потребности интегрироваться в мировую экономику, изучение мировой практики бухгалтерского учета и востребование из нее наиболее прогрессивных и широко применяемых методов становится одним из значимых факторов этого жизненно важного для нас процесса. «Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма». [3]

Литература:

- Стрелкова Л. В., Макушева Ю. А. Внутрифирменное планирование: учеб. пособие для студентов вуза, обучающихся по специальностям «Экономика труда», «Экономика и управление на предприятии (по отраслям). — М.: ЮНИТИ-ДАНА, 2012. — 367с.

- Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу. Приказ Минфина РФ от 01.07.2004 № 180.

- Кемаев В. Д. Экономическая теория: крат. курс: учебник для вузов. 6-е изд., стер. — М.: КНОРУС, 2012. — 384 с.

- Мизиковский И. Е. Бухгалтерский управленческий учет: учеб. пособие — 2-е изд., исправ. и допол. — М.: Магистр: ИНФРА-М, 2016–144 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник. — 3-е изд., перераб. и допол. — М.: Магистр: ИНФРА-М, 2015. 448 с.