Одним из нововведений в области налогообложения в 2018 году стал налог на движимое имущество.

Налог на движимое имущество — это региональный налог. Компании до конца 2017 года не платили его в отношении имущества, которое приняли на учет с 2013 года. Льгота не действовала только для основных средств, которые получены от зависимой, реорганизованной или ликвидированной организации. С 1 января 2018 года правила поменялись.

Налог на движимое имущество организаций в 2018 году надо платить, если региональные власти не приняли закон о льготах [1]. Такие поправки в статью 381.1 Налогового кодекса внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Платить налог на движимое имущество в 2018 году обязаны только компании, которые применяют общий режим налогообложения.

Организации, которые работают на УСН или ЕНВД, платить налог с движимого имущества не обязаны. Они должны платить налог на имущество только с объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость, а сами объекты используются в предпринимательской деятельности. Если конкретно — речь идет о том имуществе, которое поименовано в статье 378.2 НК РФ. Например, это административно-деловые и торговые центры (комплексы), а также помещения в них [2].

Понятие движимого имущества содержится в статье 130 Гражданского кодекса РФ. К нему относят имущество, которое нельзя классифицировать как недвижимость. Например:

- автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым;

- деньги;

- акции, векселя;

- транспортные средства;

- экспонаты музея;

- линии связи и т. д. [3].

В таблице 1 приведены два основных критерия, по которым можно разграничить движимое и недвижимое имущество.

Таблица 1

Отличие движимого имущество от недвижимого

|

Критерий |

Пояснение |

|

Возможность перемещения основного средства без ущерба его назначению |

Если объект прочно связан с землей, он относится к недвижимому имуществу (постановление ФАС Поволжского округа от 14.02.12 № А12–20796/2010) |

|

Сборно-разборный характер конструкции объекта |

Объект относят к движимому имуществу, если его элементы можно без вреда демонтировать и перенести на другое место (постановление ФАС Московского округа от 21.08.12 № А40–132980/11–116–357) |

Однако платить налог со всего движимого имущества не надо. Изменение касается компаний, которые владеют движимым имуществом третьей — десятой амортизационных групп. Например, автомобилями, офисной мебелью, онлайн-кассам.

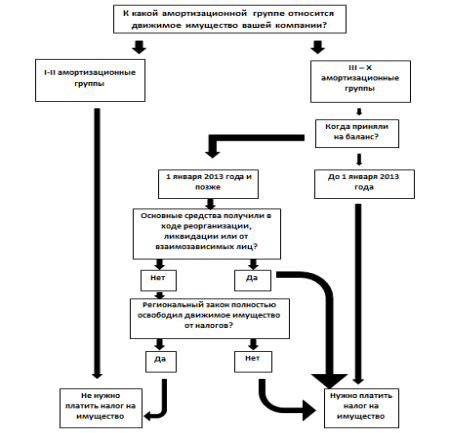

Критерии, определяющие необходимость уплачивать налог на движимое имущество представлены в виде рисунка 1:

Рис. 1. Критерии, определяющие необходимость уплачивать налог на движимое имущество

Правила расчета налога устанавливают региональные власти. Субъекты России вправе принять решение и полностью освободить организации от налога по движимому имуществу или предусмотреть пониженные ставки. Если власти не предусмотрели льготную ставку или освобождение, считать налог надо по максимальной ставке — 1,1 процента. Причем регионы вправе ввести льготу задним числом с 1 января 2018 года, даже если примут закон в середине года. Аналогичная ситуация, когда в законе субъекта РФ предусмотрена льгота не для всех. Те, кто не подпадает под льготу, платить налог должны по ставке 1,1 процента.

В настоящее время в 29 регионах установлены льготы в части обложения налогом на движимое имущество, в частности в Астраханской области для организаций, которые работают в сфере добычи нефти и газа на местонахождениях в российской части дна Каспийского моря введена налоговая ставка 0,5 процента. Одни из них, ввели льготы для всех организаций независимо от отрасли и для всего движимого имущества, другие установили льготы избирательно.

На сегодняшний день, в Краснодарском крае региональные власти не установили льготу по налогом на движимое имущество, что, несомненно приведет к увеличению налоговой нагрузки для большого количества организаций.

Хотелось бы надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Литература:

- «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации. Федеральный закон от 27.11.2017 № 335-ФЗ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ / СПС Консультант Плюс

- Гражданский кодекс Российской Федерации (часть первая) № 51-ФЗ от 30.11.1994.