Одной из самых высокорискованных сфер предпринимательской деятельности выступает инновационная деятельность. Именно она становится привлекательной для предпринимателей в связи с тем, что в течение некоторого времени, возможно обладание конкурентными преимуществами, реализуемыми в дополнительной прибыли. Сегодня очень небольшое число российских предприятий готово пойти на риск, связав свою деятельность с инновациями. По данным Центра исследований и статистики науки, доля инновационно-активных предприятий в России не превышает 10%. Действительно, существуют обстоятельства, которые увеличивают риск в инновационной деятельности:

‑ большой период времени между первоначальными инвестициями в инновационный проект и получением конечного продукта инновационной деятельности;

‑ высокие затраты на реализацию проекта;

‑ низкая вероятность достижения поставленного результата;

‑ трудности в оценке спроса на новый, ранее не производимый товар, услугу.

Таким образом, для эффективного осуществления инновационной деятельности предприятию необходимо создать систему риск-менеджмента, обеспечивающую качественные результаты всех этапов инновационного проекта. Риском называется не просто неопределенность, а такая неопределенность, которую приходится принимать во внимание при совершении тех или иных действий, поскольку она может повлиять на материальное благополучие предприятия. Таким образом, неопределенность есть необходимое, но недостаточное условие риска. Каждая рискованная ситуация неопределенна, хотя неопределенность может существовать и без риска. Иногда риском называют ожидаемый ущерб, а уровнем безопасности – разность между максимальным и ожидаемым ущербом. Следовательно, риск - это событие, которое может произойти в условиях неопределенности с определенной вероятностью, при этом возможно получение различных результатов (оцениваемых в экономических, чаще всего финансовых показателях):

· отрицательный, т. е. ущерб, убыток, проигрыш;

· положительный, т. е. выгода, прибыль, выигрыш;

· нулевой (ни ущерба, ни выгоды).

Природа неопределенности, рисков и потерь при реализации проектов связана в первую очередь с возможностью понесения финансовых потерь вследствие прогнозного, вероятностного характера будущих денежных потоков и реализации вероятностных аспектов проекта и его многочисленных участников, ресурсов, внешних и внутренних обстоятельств.

Оптимальное соотношение риска и величины прибыли различно и зависит от ряда объективных и субъективных факторов. В качестве объективных факторов выступает величина возможных потерь, на которые готово пойти предприятие ради достижения поставленной цели. В соответствии с этим некоторые авторы подразделяют риски инновационных проектов на минимальные, допустимые и критические. Минимальный риск – риск, характеризующийся потерями, не превышающими расчетной суммы прибыли по осуществляемой операции. Допустимый риск – риск, сопряженный с потерями в пределах суммы планируемого дохода. При критическом риске возможна полная или частичная утрата вложенных в данный проект средств.

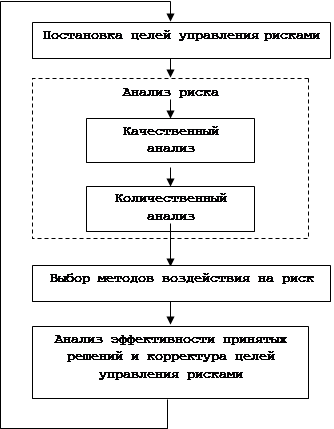

Рассматривая процесс управления риском, большинство зарубежных и российских исследователей разделяют его на несколько этапов. Некоторые авторы выделяют два обязательных этапа в процессе управления рисками: анализ и разработка мероприятий по нивелированию и снижению уровня риска, каждый из которых, в свою очередь, состоит из определенного количества мероприятий [4, с. 17]. При этом при анализе других вопросов в сфере управления рисками практически каждый автор формирует индивидуальный подход к рассмотрению данного процесса [1, с. 46]. Графически процесс управления рисками можно представить следующим образом (рис. 1). Каждый этап процесса содержит в себе множество разнообразных приемов и методов. В основе процесса управления рисками лежат результаты оценок выявленных рисков.

|

Рис.1 Процесс управления рисками

Традиционно выделяют два вида оценки: количественная и качественная. К методам количественной оценки относятся:

· Анализ уместности затрат, ориентированный на выявление социальных зон риска.

· Метод аналогий.

К методам качественной оценки риска можно отнести:

· Вероятностная оценка.

· Линейная модель оценки риска, в основе которой лежит теория ожидаемой полезности.

· Нелинейная модель ожидаемой полезности с ранжируемыми вероятностями.

· Метод статистических испытаний (метод Монте-Карло).

· Метод сценариев (метод формализованного описания неопределенности).

При использовании описанных выше методов рекомендуется придерживаться следующего порядка оценки риска:

· разработка максимально возможного числа вариантов реализации проекта;

· идентификация потенциальных зон риска при помощи методов качественной оценки;

· выбор одного или нескольких методов количественной оценки в зависимости от требуемой полноты оценки и возможностей ее осуществления.

После оценки идентифицированных рисков необходимо выбрать совокупность методов их снижения [3, с. 540]. Все методы, позволяющие минимизировать проектные риски можно разделить на три группы:

· Диверсификация, или распределение рисков (распределение усилий предприятия между видами деятельности, результат которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта. Теория надежности показывает, что с увеличением количества параллельных звеньев в системе вероятность отказа в ней снижается пропорционально количеству таких звеньев. Поэтому распределение рисков между участниками повышает надежность достижения результата. Распределение рисков оформляется при разработке финансового плана проекта и контрактных документов. Распределение рисков фактически реализуется в процессе подготовки плана проекта и контрактных документов. Следует иметь в виду, что повышение рисков у одного из участников должно сопровождаться адекватным изменением в распределении доходов от проекта.

· Резервирование средств на покрытие непредвиденных расходов способом снижения риска, основанным на установлении взаимосвязей между потенциальными рисками, изменяющими стоимость проекта, и величиной расходов устранения рисков, связанных с реализацией проекта. Величина резерва должна быть равна или превышать величину колебания параметров системы во времени. В этом случае затраты на резервы должны быть всегда ниже издержек (потерь), связанных с восстановлением отказа. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12% за счет резервирования средств на форс-мажор. Возможно частичное и полное покрытие риска. Частичное покрытие риска посредством заранее оговоренной (прямо или косвенно) суммы, доли участия предприятия или третьего лица в покрытии риска, когда сумма или сфера потенциального риска может оказаться больше объема средств, выделенных на управление данным риском. Такая ситуация наиболее типична при создании собственного резерва средств на погашение последствий риска. Метод страхования может стать методом частичного покрытия риска, если ущербу подверглись объекты, не попавшие в силу ряда причин в список страхуемых объектов или если связь между наступившими последствиями и его причинами не является очевидной для страховщика. Полное страхование риска обеспечивается за счет передачи всего размера риска третьему лицу, участнику проекта, который по условиям передачи принимает весь риск и, соответственно, обязанности покрытия на себя. Так, например, в настоящее время получила распространение практика, при которой один из участников проекта по согласованию с остальными партнерами берет на себя временную координацию и ответственность по делам всего проекта за вознаграждение, передавая эти функции другим участникам проекта в случае успешной реализации координируемого им этапа.

· Страхование рисков. В случае если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков. Страхование рисков есть, по существу, передача определенных рисков страховой компании. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации и т. д. Согласно существующей классификации видов страховой деятельности, при страховании финансовых рисков страховщик обязан полностью или частично компенсировать потерю доходов (упущенную выгоду) лицу, в пользу которого заключен договор страхования на случай:

· остановки производства или снижения объемов производства в результате наступления событий, предусмотренных в договоре;

· незапланированном увеличении расходов;

· неисполнения (ненадлежащего исполнения) условий договора контрагентом застрахованного предприятия, которое является кредитором по сделке;

· иных событий.

Законодательством РФ предусмотрена также обязанность стороны, на которой лежит риск случайного повреждения объекта строительства или производства, материала, оборудования и другого имущества, застраховать соответствующие риски [2, с. 380].

Выбор того или иного способа снижения риска должен базироваться на оценке экономической эффективности мероприятий по следующему алгоритму:

· определение риска, способного оказать наибольшее влияние на проект;

· расчет повышенных затрат с учетом вероятности наступления неблагоприятного события;

· разработка перечня мероприятий, способствующих уменьшению вероятности и опасности рискового события;

· определение затрат на реализацию предложенных мероприятий;

· оценка выделенного резерва на непредвиденные расходы с точки зрения достаточности для осуществления предложенных мероприятий по снижению риска;

· принятие решения о выполнении или отказе от противорисковых мероприятий;

· сопоставление вероятности и последствий рисковых событий с затратами на мероприятия по их снижению.

Чтобы выбрать оптимальную совокупность методов управления рисками в рамках конкретного предприятия, необходимо оценить совокупность целого ряда факторов: сложность (специфичность) инновационного проекта; уровень надежности предприятия - продуцента инновационного проекта в заданном временном интервале; наличие собственных свободных средств у предприятия; стоимость активов фирмы в сопоставлении со стоимостью финансовых инструментов на рынке; стоимость услуг страхования, страхового капитала (в сопоставлении со стоимостью собственного капитала); вероятность, размер и специфику риска; предсказуемость риска; ограничения и предписания законодательства или третьей стороны относительно возможности или обязательности применения того или иного метода; этап реализации проекта; качества и возможности участников.

Величина покрытия выбранного метода определяется через размер ущерба, который может нанести экономическому субъекту действие опасной ситуации. Нужно оценить:

-ущерб, нанесенный имуществу предприятия (основным и оборотным фондам);

-ущерб, связанный с потерей прибыли предприятия в результате снижения или остановки производства;

-ущерб жизни и здоровью персонала;

-ущерб, нанесенный окружающей среде;

-ущерб, причиненный третьим лицам;

-ущерб, связанный с недопоставкой услуг.

Поскольку размером риска для предприятия всегда будет являться потенциальный размер потери дохода не только в настоящий момент времени, в момент собственно реализации риска, а в перспективе, все элементы ущерба должны быть оценены именно с точки зрения влияния на изменения совокупного дохода предприятия в перспективе, с позиций изменения стоимости бизнеса предприятия.

На основании оценки совокупности вышеизложенных параметров, а также характеристик методов управления рисками предприятие, внедряющее инновационный проект, может самостоятельно сформировать пакет методов управления рисками в зависимости от стадии проекта, характеристик риска, стоимости метода, стратегии и наличия средств.

Список использованной литературы.

1. Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996 , 246 с.

2. Колтынюк Б.А. Инвестиции. Учебник. - СПб.: Изд-во Михайлова В.А. 2003. - 848 с.

3. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / Под общ. ред. И.И. Мазура. — 2-е изд. — М.: Омега -Л, 2004. — с. 664.

4. Хохлов Н. В. Управление риском. - М.: Юнити – Дана, 1999 , 170 с.