В процессе хозяйственной деятельности предприятия руководству постоянно требуется принимать определенные управленческие решения. На деятельность предприятия могут влиять различные факторы, оказывающие существенные воздействия на эффективность его функционирования. Эти факторы могут быть как субъективного, так и объективного характера. Если на факторы субъективного характера, к которым относится умелое руководство предприятия, сплоченная команда, грамотная организация производства, экономия финансов и так далее, можно повлиять, то факторы объективного характера, а к ним относятся инфляционные процессы, изменения экономических условий и прочие, не всегда можно изменить. Поэтому, в целях принятия грамотных и экономически обоснованных управленческих решений необходимо регулярно проводить анализ внешней и внутренней среды предприятия, что позволит определить ситуацию не только на предприятии, но и спрогнозировать возможные изменения в будущем.

Залогом успешного развития предприятия можно считать своевременный анализ ресурсного потенциала.

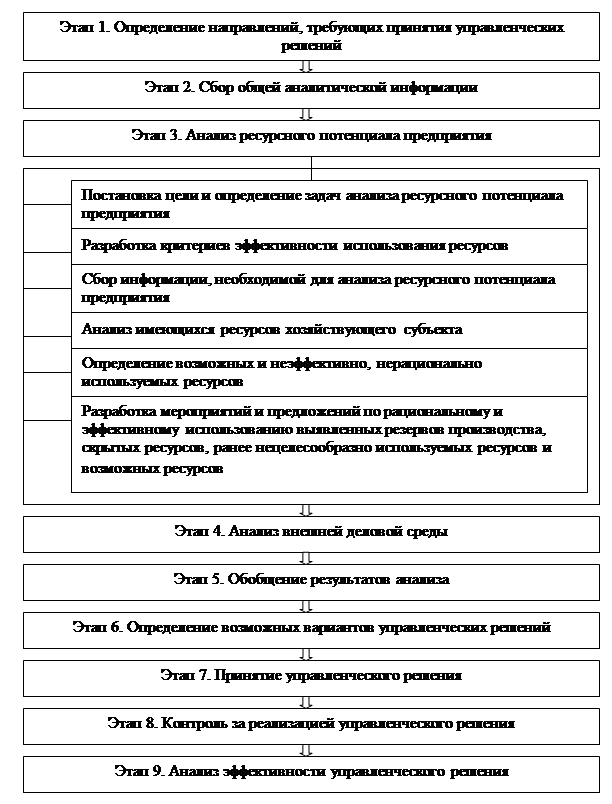

На наш взгляд, можно выделить следующие основные этапы принятия управленческого решения и проследить место анализа ресурсного потенциала предприятия в принятии и обосновании управленческих решений (рис. 1.).

Рис. 1. Место анализа ресурсного потенциала предприятия в принятии управленческих решений

На первом этапе происходит определение основных направлений, требующих дальнейшего принятия управленческих решений. На этом этапе необходимо сформировать команду, грамотно распределить ответственность за исполнение каждого последующего этапа проведения анализа.

На втором этапе проводится сбор общей информации в соответствии с целью и поставленными задачами. Результаты работы во многом зависят от достоверности, объема, качества, своевременности полученной информации. Для того, чтобы охватить все поставленные задачи, информационную базу необходимо формировать как на основании экономических данных, так и технических, технологических и других. Общая информационная база, необходимая для принятия управленческих решений может включать: законодательные, нормативные акты, плановые данные, бухгалтерскую отчетность, статистическую отчетность, показатели предприятий-конкурентов, данные об конъюнктурных изменениях рынка, информацию о достижениях научно-технического прогресса и другую.

В силу того, что источники поступления информации различны, и в целях эффективности проведения аналитической работы для принятия управленческих решений, информацию необходимо проверять на доброкачественность. Для этого к информации предъявляются требования такие как: достоверность, оперативность, аналитичность, рациональность, сопоставимость и прочие [2, с. 96].

На третьем этапе следует провести анализ ресурсного потенциала предприятия, который имеет важное значение для дальнейшего развития предприятия.

По нашему мнению, на данном этапе можно выделить следующие шаги для проведения анализа ресурсного потенциала предприятия.

1. Постановка цели и определение задач анализа ресурсного потенциала предприятия.

2. Разработка критериев эффективности использования ресурсов.

3. Сбор информации, необходимой для анализа ресурсного потенциала предприятия.

4. Анализ имеющихся ресурсов хозяйствующего субъекта.

5. Определение возможных и неэффективно, нерационально используемых ресурсов.

6. Разработка мероприятий и предложений по рациональному и эффективному использованию выявленных резервов производства, скрытых ресурсов, ранее нецелесообразно используемых ресурсов и возможных ресурсов.

На четвертом этапе необходимо провести анализ внешней деловой среды, который позволяет изучить конъюнктуру рынка, инфляционные процессы, провести мониторинг показателей предприятий-конкурентов, маркетинговые исследования и так далее. Благодаря регулярному и тщательному анализу внешней среды предприятие сможет своевременно адаптироваться к изменяющимся условиям внешней деловой среды, определить наиболее приемлемые варианты развития при сложившейся ситуации для эффективной деятельности.

На данном этапе следует анализировать воздействие факторов окружающей среды на деятельность предприятия, определить положительные и отрицательные стороны такого влияния. На этом этапе предприятие способно определить слабые и сильные стороны в своей сфере деятельности, конкурентоспособность, место, занимаемое на рынке, оценить свой успех в деловой среде.

На пятом этапе обобщаются результаты, полученные в ходе аналитической работы как внешней, так и внутренней среды. На этом этапе важное значение имеет сравнение полученных фактических аналитических данных с аналогичными показателями за прошлые периоды времени. Необходимо проследить динамику показателей, выявить положительные и отрицательные тенденции, характеризующие как внутреннюю деятельность предприятия, так и изменения внешней деловой среды.

На шестом этапе следует дать объективную оценку итогам проведенного анализа, учитывая влияние факторов внешней среды на деятельность хозяйствующего субъекта. Проанализировать возникшие варианты управленческих решений, оценить возможные последствия после реализации каждого из них.

Седьмой этап предусматривает на основании выводов, полученных на предыдущих этапах, непосредственное принятие управленческого решения, а если возникает необходимость, то и нескольких управленческих решений.

Восьмой этап представляет собой контроль за реализацией управленческого решения. Необходимо регулярно проводить анализ ресурсного потенциала предприятия, анализ выполнения показателей плана, осуществлять мониторинг конкурентной среды, маркетинговые исследования, анализировать влияние инфляционных процессов на планомерное развитие хозяйствующего субъекта, в последствии чего выявлять отклонения от намеченного направления функционирования. Если выявляются отклонения фактических показателей от показателей перспективного плана, то необходимо выяснить причины этих отклонений и по необходимости провести корректировку управленческого решения.

На девятом этапе необходимо проанализировать достигнутые результаты деятельности предприятия. Оценить эффективность принятых управленческих решений, процент выполнения перспективного плана, уровень реализации цели.

Для управления хозяйствующим субъектом необходима информация перспективного характера, информация, которая не только констатирует ситуацию на предприятии, но и позволяет анализировать и прогнозировать развитие того или иного явления, и на основании чего принимать грамотные и оперативные управленческие решения [1, с. 46].

Для разработки, и в последствии, достижения поставленных целей, руководство хозяйствующего субъекта должно в полной мере владеть информацией как о внешней среде, о положении предприятия в деловой сфере, так и о внутренней среде, чтобы избежать возможных негативных явлений при определении и реализации своих целей и решении поставленных задач. Анализ ресурсного потенциала предприятия позволяет выявить внутренние скрытые резервы, определить возможности и эффективно использовать имеющийся потенциал субъекта хозяйствования.

Для того чтобы предприятие могло функционировать в конкурентной среде, необходимо иметь четкие ориентиры и цели, которых следует стремиться реализовать. Анализ ресурсного потенциала предприятия позволяет достичь этих целей с минимальными затратами и максимальной выгодой для предприятия.

Таким образом, для грамотного принятия управленческого решения как текущего, так и при разработке стратегической цели на долгосрочную перспективу необходимо ориентироваться на рациональное, наиболее эффективное распределение и использование ресурсов хозяйствующего субъекта, а также на стабильное развитие и умение адаптироваться к быстроменяющимся условиям внешней среды.

Литература

1. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА-М, 2004.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004.