Выживание и развитие автотранспортного предприятия на рынке зависит от квалификации управляющий и грамотного планирования деятельности хозяйственного субъекта. Бизнес план является залогом устойчивого развития предприятия, как системы. По определению Г.С.Розенберга, в общем виде под устойчивым состоянием системы следует понимать её способность поддерживать свою структуру более или менее стабильной на протяжении некоторого отрезка времени и противостоять внешним возмущающим воздействиям в целях самосохранения. Таким образом, для такой сложной системы, как система управления предприятиями, характерна динамическая структурная устойчивость, сохраняемая непрерывной заменой элементов этих систем. Понятие «бизнес план» вошло в число управленческих терминов в 50-е годы прошлого века зарубежом, когда проблема планирования бизнеса и управления рисками во внешней среде приобрела большое значение. В условиях плановой экономики в России деятельность автотранспортного предприятия координировалась в рамках техтраснфин плана, таким образом, предприятие автотранспорта действовало на базе утвержденного техтрансфин плана и плановых заявок потребителей транспортных услуг. В условиях рыночной экономики автотранспортные предприятия перешли на бизнес планирование и планирование инвестиций. Термины «бизнес план» и «инвестиционный проект» близки по значение и содержанию. Но понятие «бизнес план» шире, поскольку бизнес план используется не только для привлечения и контроля инвестиций, но и для внутрифирменного планирования. В качестве примера можно привести тот факт, что на большинстве малых предприятий автомобильного транспорта отсутствует или неразвита практика составления проектов (бизнес-планов). Причинами являются трудности определения себестоимости автотранспортных услуг и расчета экономической эффективности проектов. Оптимизация затрат на предприятии автотранспорта остается актуальной с переходом на рыночную систему хозяйствования и поиск путей экономии затрат – является одной из приоритетных задач стоящих перед экономистами. Механизмы бизнес планирования позволяют прогнозировать будущие доходы и расходы. Использование бизнес планирования для целей оптимизации затрат еще не полностью исследовано [3]. Целью статьи является описание использования механизма бизнес планирования на малых автотранспортных предприятий для планирования оптимизации деятельности фирмы.

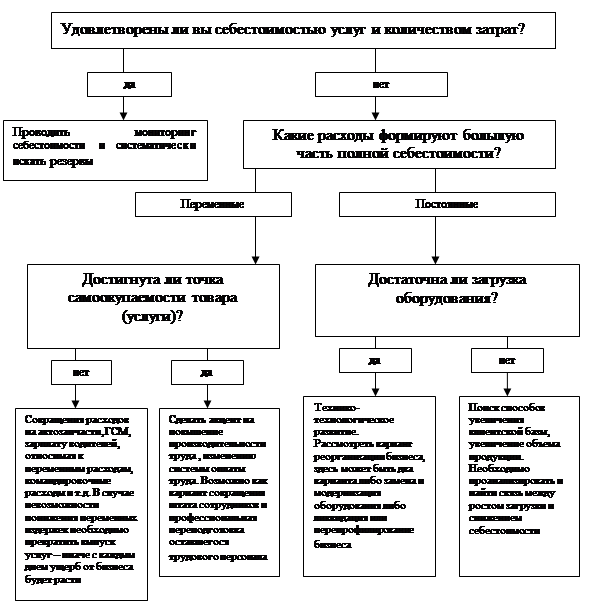

Экономический эффект любого проекта, в том числе проекта сокращения затрат, заключается в дополнительно получаемой прибыли. Дополнительно получаемая прибыль, в свою очередь, определяется тем, насколько изменится выручка, производственные затраты, налоговые платежи компании в связи с реализацией конкретной инвестиционной идеи (Рисунок № 1).

Рисунок № 1. Блок схема алгоритма управления себестоимостью продукции в рамках бизнес планирования

В качестве рекомендации по упрощению расчета себестоимости на малом автотранспортном предприятии можно предложить применение расчет прямых эксплуатационных затрат (direct operating costs) в ходе расчета себестоимости автотранспортных услуг. Direct operating costs - это эксплуатационные расходы на транспорте, те издержки транспортного предприятия, которые непосредственно связанные с выполнением перевозок. Прямые эксплуатационные расходы определяются по статьям затрат, включающих фонд оплаты труда, рацион бесплатного питания, топливо. Расчет direct operating costs позволяет контролировать экономический эффект от проекта. Расчет экономического эффекта проекта (дополнительной прибыли) рассчитывается по формуле: Дополнительная прибыль = изменение выручки - изменение текущих эксплуатационных затрат- изменение налогов + (-) изменение прочих операционных и внереализационных доходов (расходов) [5]. Таким образом уменьшение direct operating costs позволит получить дополнительную прибыль на предприятии малого бизнеса. Следует также оговорить тот момент, что нередко идеи, связанные с оптимизацией прибыли, влекут за собой инвестиционные затраты (например, приобретение основных средств). В этом случае расчет эффекта проекта должен быть дополнен расчетом стандартных показателей эффективности инвестиций: периода окупаемости инвестиций, NPV, IRR.

Перспективы дальнейшего исследования касаются вопросов совершенствования учета эксплуатационных затрат, разработки концептуально-методического подхода к организации учетно-аналитической системы в целом, так и ее отдельных элементов, на каждом малом автотранспортном предприятий. Блок схема алгоритма управления себестоимостью продукции в рамках бизнес планирования (Рисунок № 1) позволяет предприятиям предприятия малого и среднего бизнеса могут оперативно реагировать на изменение рынков сбыта контролировать производство услуг и производить экспресс оценку удовлетворенности себестоимостью услуг.

Литература:

- Инструкция Министерства Транспорта РФ от 29 августа 1995 г.по составу, учету и калькулированию затрат, включаемых в себестоимость перевозок (работ, услуг) предприятий автомобильного транспорта [Электронный ресурс ] //www.consultant.ru

- "Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования" (утв. Госстроем РФ, Минэкономики РФ, Минфином РФ, Госкомпромом России 31.03.1994 N 7-12/47) [Электронный ресурс ] www.consultant.ru

- 3.Вязова Г.А. Бизнес планирование на малых автотранспортных предприятиях Российское предпринимательство, июль, 2010, стр.81-87 [Электронный ресурс ] www.rosspred.ru

- Бычков В.П, Предпринимательская деятельность на автомобильном транспорте: перевозки и автосервис: Учебное пособие. – Изд. 2-е, перераб. и доп. – М.: Академический Проект; Киров: Константа, 2009. – стр. 267-281

- Васина А.А Проекты снижения затрат: определение эффекта и моделирование альтернатив//по материалам конференции “Роль аналитика в управлении компанией” // Сайт «Корпоративный менеджмент» [Электронный ресурс ] http://www.cfin.ru/

- Леонтьев Р.Г. Теория и практика менеджмента: учебное пособие / Р.Г. Леонтьев. Хабаровск. 2006. 345 с.