В статье рассмотрена сущность брака в системе бухгалтерского учета. Представлены виды брака, примеры их расчета и порядок отражения в бухгалтерском учете. Рассматриваются проблемы учета потерь от брака и пути их решения.

Ключевые слова: брак, бухгалтерский учет, расходы, потери, налоги.

Актуальность темы данной статьи объясняется тем, что при производстве продукции на предприятии практически всегда присутствует брак. И только его надлежащий учет в системе расходов позволяет наиболее оптимальным образом оптимизировать уровень прибыли всего предприятия в целом, а также размер налогов, подлежащих оплате.

Производственный брак, являясь основным видом производственных потерь, просто неизбежен для любого предприятия, которое производит продукцию, товар. В том случае, если бы производственные операции были совершенны, брак удавалось бы избегать. Но на практике само по себе производство в крайне редких случаях является безупречным. При этом, нельзя рассматривать брак в качестве характерной особенности предприятий, которые недостаточно развиты, а также российских предприятий.

Причины возникновения производственного брака весьма различны. Так, в качестве примера можно привести неисправность оборудования, несоблюдение установленного технологического процесса при производстве, наличие ошибок в работе сотрудников предприятия, использование в производстве низкокачественных материалов или сырья. Стоит учитывать, что положения Налогового кодекса разрешают организациям при осуществлении расчета налога на прибыль принимать во внимание потери от брака (подп. 47 п. 1 ст. 264 НК РФ) [2].

Однако сегодня бухгалтерские стандарты, действующие в Российской Федерации, а также нормы Налогового кодекса РФ не содержат определения категории «бракованная продукция». Понятие «производственный брак» можно найти в некоторых отраслевых нормативных документах, которые касаются особенностей осуществления бухгалтерского учета.

В соответствии с Приказом Минсельхоза России от 13.06.2001 № 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению», браком в производстве необходимо считать продукцию, различные полуфабрикаты, детали, узлы, работы, которые по каким-либо критериям не соответствуют установленным стандартам, техническим условиям, нормам строительства (правилам), а соответственно не могут быть использованы по своему назначению без дополнительных затрат на их исправление [3].

Согласно определению, указанному в большом энциклопедическом словаре, производственный брак — это продукция (изделия, полуфабрикаты, детали, узлы), которая была произведена с нарушением, с отклонением от существующих стандартов [4].

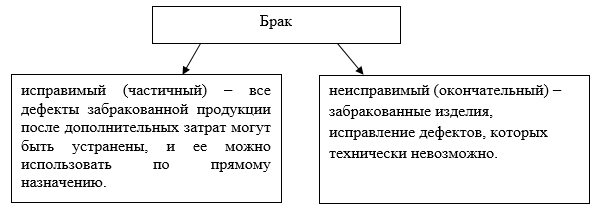

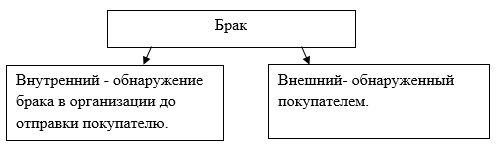

На рисунках 1,2 представим подразделение производственного брака.

Рис. 1. Подразделение производственного брака в зависимости от характера дефектов

Рис. 2. Подразделение производственного брака в зависимости от места обнаружения.

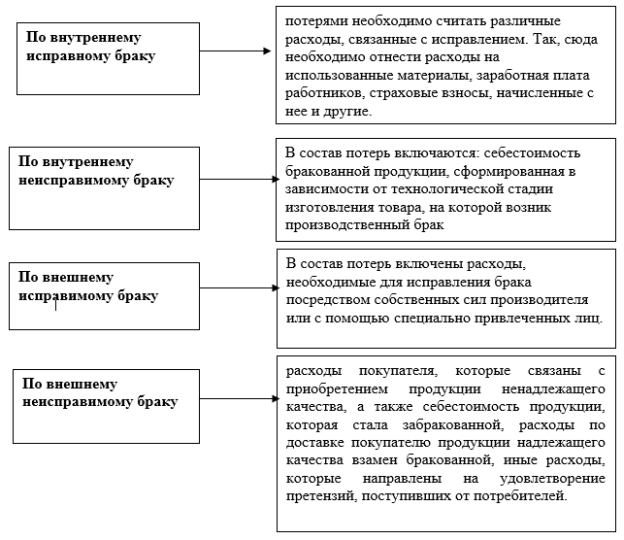

Более подробно рассмотрим методологию оценки потерь от брака на рисунке 3.

Рис. 3. Оценка потерь от брака

На предприятиях в работе на практике совершается аналитический учет брака. Он исполняется экономическими субъектами в зависимости от вида производимой продукции, подразделений, где была изготовлена та или иная продукция, факторов, а также виновника возникновения брака.

Потери от брака представляют собой разность между затратами по выявленному внутреннему и внешнему браку, которые включают в себя стоимость неисправимого брака, расходы по исправлению и суммами, носимыми на уменьшение потерь от брака, такие как подлежащие взысканию с работников, виновных в браке и с поставщиков некачественных материалов, а также стоимость материалов, полученных из бракованной продукции для повторного использования.

Рассмотрим условный пример расчета и учета брака на производстве.

Так, ООО «Бриош» в рамках заключенного договора поставки произвело отгрузку розничному магазину 536 пакетов муки по цене 24,30 руб. всего на сумму 14327,28 руб. (в т. ч. НДС — 1302,48 руб.) себестоимость 1-го пакета муки — 16,20 руб.

В ходе осуществления приемки товара в магазине были обнаружены несоответствия — количество муки в 27 пакетах не соответствовало установленным нормам. В магазине был составлен акт о том, что в ходе приемки товара был обнаружен брак. После этого в адрес поставщика была направлена претензия с требованием произвести возврат денежных средств за некачественно поставленную продукцию. Покупатель произвел возврат бракованной продукции поставщику. Бракованная продукция была принята поставщиком на учет в качестве сырья для изготовления сухарей. В бухучёте ООО «Бриош» будут отражены следующее бухгалтерские записи.

Таблица 1

Журнал учёта брака

|

№ |

Содержание факта хозяйственной операции |

Сумма, рублей |

Корреспонденция |

|

|

Дебет |

Кредит |

|||

|

1 |

Отражение выручки от продажи 536 пакетов муки (536 х 24,30 рубля) |

14327,28 |

62 |

90–1 |

|

2 |

Начисление НДС (по ставке — 10 %) |

1302,48 |

90–3 |

68 |

|

3 |

Списание себестоимости муки на продажу (536 х 16,20 рублей) |

8683,20 |

90–2 |

43 |

|

4 |

Отражение прибыли от продажи муки |

4341,60 |

90–9 |

99 |

|

5 |

Получение оплаты за муку |

14327,28 |

51 |

62 |

|

Покупатель после обнаружения бракованной продукции выставил претензию |

||||

|

1 |

Отражение выручки от продажи 27 пакетов муки (27 х 24,30 рубля) (сторно) |

656,10 |

62 |

90–1 |

|

2 |

Начисление НДС (сторно) |

65,61 |

90–3 |

68 |

|

3 |

Списание себестоимости муки на продажу (27 х 16,20 рублей) (сторно) |

437,40 |

90–2 |

43 |

|

4 |

Списание себестоимости бракованной продукции |

437,40 |

28 |

43 |

|

5 |

Принятие к учету в качестве сырья для производства сухарей мука, возвращенная из розничной сети |

153,09 |

10 |

28 |

|

6 |

Включение в себестоимость продукции текущего периода потери от брака |

153,09 |

20 |

28 |

|

7 |

Перечисление покупателю суммы претензии |

656,10 |

62 |

51 |

Данный пример показывает, что сумма потерь от брака будет включена в себестоимость той продукции, по которой выявлен брак, для учета применяется статья «непроизводственные расходы». В том случае, когда продукция, в отношении которой был выявлен брак, больше не производится, то необходимо произвести распределение затрат по видам продукции как общепроизводственные расходы.

Большое значение в системе учета производственного брака отводится информационной системе учета потерь, которые возникли вследствие брака, а также контролю возникновения такого брака и его минимизации.

В большинстве случаев (около 70 %) брак обнаруживается и фиксируется именно покупателем. Для осуществления контроля за возникновением брака могут быть сформированы так называемые маршрутные листы внутри самого предприятия. Информация об исправимом или окончательном браке, отраженная в маршрутных листах, аккумулируется в управленческом отчете «Отчет по браку», в котором указывают количество годных и бракованных изделий, закрепленных за рабочим, что позволяет определить удельный вес бракованной продукции и дать оценку качества. Данный отчет может быть составлен как в отношении отдельного подразделения, так и по всему экономическому субъекту в целом, что необходимо учитывать. Кроме этого, в отчете должна содержаться информация, статистические данные относительно исправимого объекта, как в отношении отдельной операции, так и по детали, если в одной детали несколько операций, то брак может быть допущен как на одной партии деталей, так и на разных партиях [5, c. 106].

Необходимо предоставлять информацию относительно исправимого брака и окончательному по местам, где возник такой брак. Это позволит найти и установить виновных лиц. При этом рабочие, которые надлежащим образом выполняют возложенные на них трудовые функции, не будут оштрафованы совместно со всей бригадой за низкие показатели качества на производстве продукции. В соответствии с маршрутным листом может быть допущен и окончательный брак в производстве как по одной детали, так и по продукции в целом. В качестве одной из задач, которая возложена на руководителя производственного подразделения, является обеспечение учета внутреннего брака выпускаемой продукции. Результаты выявленного брака на производстве документально оформляются формой «Акт о браке». Данная форма разработана таким образом, чтобы не только быть неким первичным учетным документом, но и быть документом, который бы обеспечивал структурное накопление информации для получения необходимой детализированной информации. Данный акт должен быть составлен комиссией. Стоит обратить внимание на то, что такая комиссия может лишить виновного человека премии, части заработной платы, а также при возможности осуществить списание такого брака на убытки.

Все основные документы, которые составляются на экономическом субъекте, должны быть надлежащим образом утверждены, а также отражены в графике документооборота. Кроме этого, необходимо указать и лицо, ответственное за оформление, а также фиксацию факта брака. В таблице 2 представлена выдержка из предлагаемой формы документа «Акта о браке», которая позволяет повысить эффективность и качество отчетов, связанных с учетом брака, облегчить процесс хранения и систематизацию данных.

Таблица 2

Выдержка из Акта обраке

|

Операция технологического процесса |

Виновник брака |

|||||

|

№ |

Наименование |

Кол-во |

Шифр оборудования |

ФИО |

Должность |

Табельный номер |

|

Основания для устранения брака |

Выход из строя оборудования |

|||||

|

Описание брака |

Сыропеклый хлеб, маопористый |

|||||

|

Причины возникновения брака |

Неправильная укладка заготовки в оборудование |

|||||

|

Брак отнесен к категории: |

Не подлежащий исправлению |

|||||

Кроме того, во внимание необходимо принимать и отраслевые особенности, которые также находятся в тесной взаимосвязи с особенностями технологического и воспроизводственного процесса при изготовлении продукции [7,8,9,10,11].

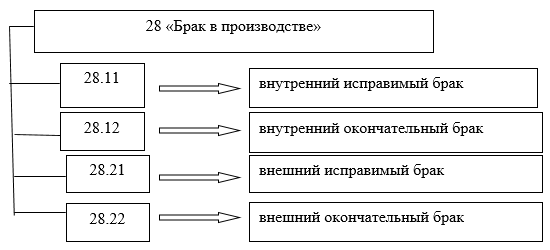

На исправление брака в большинстве случаев нужны дополнительные затраты, к которым необходимо отнести: материальные и трудовые, которые должны учитываться обособленно. Необходимо вести контроль за целевым использованием ресурсов. Для целей улучшения качества информации о браке рекомендуется вести детализированный учет брака с выделением соответствующих субсчетов к счету 28, подробнее структуру счета рассмотрим на рисунке 4.

Рис. 4. Структура счета 28

Для использования данного документа необходимо:

- На локальном уровне закрепить данный нормативный акт;

- Должным образом оформлять документ в момент возникновения брака;

- Точно и корректно отражать причины возникновения брака. Данное заключение формируется на основе экспертной оценки службы качества;

- Своевременно передавать документ в бухгалтерию для отражения операций списания брака.

Данная организация учета позволит наиболее оперативно собрать необходимую информацию по различным классификационным признакам, что позволит улучшить информационное обеспечения контроля за браком на всех стадиях.

В таблице 3 отражены основные этапы контроля брака и обеспечивающие его информационные источники.

Таблица 3

Информационное обеспечение контроля брака на разных этапах

|

Этапы контроля |

Классификация брака |

Первичные документы |

Бухгалтерские записи |

|

Обнаружение брака: |

Внешний |

Претензия по возврату; Акт о выявлении брака (внешний); Форма № М-15; Форма ТОРГ-2; Маршрутная карта |

Дт62 Кт90 (сторно) Дт90 Кт 43 Дт 28 Кт 43 |

|

Внутренний |

Претензия по возврату; Акт о выявлении брака внутренний); Маршрутная карта. |

Дт 28 Кт 20 |

|

|

Установление характера брака |

Исправимый Акт |

Требование накладная на материалы для исправления брака; Наряд-задание на исправление брака |

Дт 28-Х1 Кт 20 Дт28-Х1 Кт10 Дт28-Х1 Кт70 |

|

Неисправимый |

Акт о браке; Сводная ведомость по причинам неисправимого брака. |

Дт28–Х2 Кт20 |

|

|

Итоги обнаруженного брака на производстве |

Исправимый |

Акт о браке; Акт на исправление брака; |

Дт 20 Кт28-Х1 |

|

Неисправимый |

Приказ на уничтожение брака; Акт уничтожения; Акт оприходования материалов; Отчет о материальных потерях в результате неисправимого брака |

Дт91 Кт28- Х2 Дт10 Кт 28- Х2 |

Вышеуказанные проблемы информационного обеспечения контроля брака указывают на то, что в целях повышения эффективности деятельности необходимо использовать процедуры контроля, которые включают в себя: документальное оформление, осуществление и проверка записей в регистрах бухгалтерского учета. Детализированный учет позволит получать качественную информацию, а также устанавливать виновных в возникновении брака и наказывать их материально [6, c. 35].

Литература:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 07.03.2018).

3. Приказ Минсельхоза России от 13.06.2001 N 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению».

- Большой энциклопедический словарь: энциклопедия. — 2017. — 652 с.

- Максимочкина О. В. Учет внутреннего брака в производстве//Актуальные проблемы гуманитарных и естественных наук. — 2017 — № 3 — с. 104–107.

- Плюснина Н. В. Учет брака в производстве и его влияние на качество продукции//Управление производством. — 2016 — № 3 — с. 33–37.

- Хайруллина О. Стратегическое управление ресурсами птицефабрик // АПК: Экономика, управление. -2006. -№ 5. -С. 44–46.

- Хайруллина О. И. Методические аспекты оценки эффективности воспроизводственных процессов в растениеводстве // Вестник Алтайского государственного аграрного университета. — 2014. — № 5 (115). -С. 186–191.

- Хайруллина О. И. Практические аспекты исследования воспроизводства технического потенциала мясного скотоводства: системный подход // Аграрная Россия. — 2016. — № 8. — С. 29–35.

- Хайруллина О. И. Перспективные направления государственной поддержки производства и потребления говядины в РФ // АПК: Экономика, управление. -2017. -№ 4. -С. 68–74.

- Хайруллина О. И. Проблемы и возможности развития мясного скотоводства России // Экономика сельского хозяйства России. — 2017. -№ 9. — С. 69–75.