Корпоративтік салықтық менеджмент терминін көптеген отандық және шетел ғалымдары зерттеген болатын. Корпоративтік салықтық менеджмент теориясын оқулықтарда және көптеген әдебиеттерде теңдік белгісі ретінде «салықтық төлемдерді азайту», «салықты оңтайландыру» және де «салықты жоспарлау» терминдерімен теңестіреді. Корпоративтік салықтық менеджмент дегеніміз- нәтижелілікті жоғарылату және фирманы дұрыс басқару жолын таңдау, нәтижесінде табысты көбейту мақсатындағы салықтық міндеттемелерді оңтайландырудың кешенді үрдісі[1]

Корпоративтік салықтық менеджмент – бұл микродеңгейде салықтық кірістер мен шығыстар аясында басқару шешімдерін қабылдаудың ғылыми негізделген нарықтық нысандары мен әдістерін пайдалану жолымен коммерциялық ұйымдардың салық ағымын басқару жүйесі. Корпоартивтік салықтық менеджменттің объектісі деп – салықтар жіне басқа да міндетті төлемдерді жатқызамыз, ал субъектілері- кәсіпорынның тура және жанама қызметімен айналысатын жеке тұлғалар. [2]

Корпоративтік салық менеджментін ұйымдастыру кең мағынада – бұл салықтық жоспарлау, салықтық оңтайландыру және салықтық өзін-өзі бақылаудың ұйымдастырушылық нысандары мен әдістерінің жиынтығы, тар мағынада – бұл салықтық ағымдарды оңтайландыру үшін жағдай жасау және әзірлеу.Корпоративтік салықтық менеджмент теориясы А.А. Гунякова, С.В. Барулин, Г.Н. Букин, М.М.Есенеев, А.А.Леушев секілді шетелдік және басқа да ғалымдардың жұмыстарында көрініс тапқан.

Корпоративтік салықтық менеджмент – кәсіпорындар мен ұйымдардың қаржылық-шаруашылық қызметінің ажырамас бөлігі, салық төлеушінің салық ауыртпалығын азайтудағы заңды құралы; Қазіргі таңда корпоративтік салықтық менеджмент салық саясаты мен мемлекеттік бюджеттің міндет пен мақсаттарымен шектелген. Корпоративтік салықтық менеджменттің мақсаты – салық заңнамасы арқылы барлық ерекшеліктерді пайдалану арқылы салық салуды оңтайландыру және басты мақсатына келетін болсақ, қаржылық әрекеттің кемшіліктерін уақытылы анықтау және жою, кәсіпорынның қаржылық жағдайын жақсартуға бағытталған қорларды табу және оның төлем жасай алу қабілетін салықтық төлемдерді реттеу арқылы жақсарту. Бұл мақсаттарды орындау үшін бірнеше міндеттерді шешу керек:

• Өндірістік, коммерциялық, қаржылық әрекеттердің әртүрлі көрсеткіштерінің арасындағы себеп-салдарлық өзара байланысты зерттеу негізінде қаржылық қорлардың түсуі туралы баға беру және оларды кәсіпорынның қаржылық жағдайын жақсарту тұрғысынан пайдалану.

• Шынайы шаруашылық әрекет жағдайын және жеке, қарыз қорларының бар болуын негізге ала отырып, мүмкін болатын қаржылық нәтижелер, экономикалық тиімділік болжамын жасауды қамтамасыз ету, қорларды әртүрлі пайдалану нұсқалары бойынша қаржылық жағдайдың үлгілерін жасау.

• Қаржылық қорларды нәтижелі қолдануға және кәсіпорынның қаржылық жағдайын нығайтуға бағытталған нақты іс-шараларды жүзеге асыру.

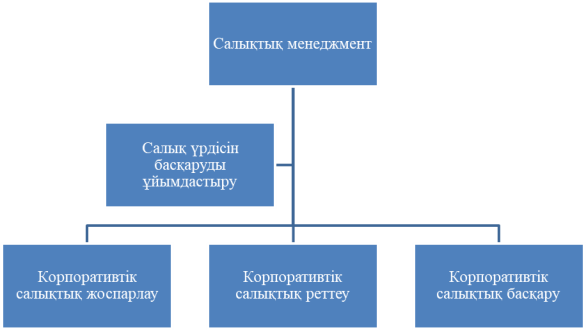

Корпоративтік салықтық менеджментінің функцинналдық элементтеріне мыналарды жатқызамыз:

• Салық үрдісін басқаруды ұйымдастыру;

• Корпоративтік салықтық жоспарлау;

• Корпоративтік салықтық реттеу;

• Корпоративтік салықтық басқару.

Салықтық жоспарлау, бақылау және реттеу – салық механизмінің элементтері болып танылады. Салықтық механизм және салықтық басқару 3 жалпы элементтерден (жоспарлау, бреттеу және бақылау) тұрады.

1-сурет. Салықтық менеджмент элементтері

Салықтық жоспарлау- салық төлеушінің тұрғысынан корпоративтік салықтық менеджменттің бір элементі ретінде, оның қаржылық-шаруашылық әрекетінің ажырамас бөлігі. Бұл үрдіс өте маңызды мәнге ие, өйткені салық салуды оңтайландыру қаржылық қорларды уақытылы анықтауға мүмкіндік береді. Салықтық әкімшілікті оңтайландыру. Мемлекет жүзеге асыратын экономиканы реттеп отыру іс-шаралары маңызды роль атқарады. “Жасауға емес, бөлуге үйренген мемлекеттік қызметкерлерге ерік берсең, олар барлығына барынша жоғары салық салып қоюға дайын. Бұл олардың өмір сүруіне қажет негіз.” – деген тарихи жағынан бекітілген ұстаным бар.

Салықтық жоспарлау дегеніміз- заңды және жеке тұлғалардың коммерциялық, инвестициялық әрекеттерінің нәтижесінде салықтық төлемдерді азайту мақсатындағы жоспарлау. Қандай да бір іскери немесе коммерциялық мақсатқа әртүрлі жолдармен қол жеткізуге болады. Бұл жолдардың қайсы бірін таңдауға байланысты салықтық төлемдердің көлемдері, тіпті түрлері де әрқалай болады.Салықтық жоспарлаудың мақсаты- салықтық төлемдерді азайтатын жолды таңдау. Салықтық төлемдер шығындар саласының бір бабы болғандықтан, салықтарды болжау шығындарды оңтайландырудың жалпы стратегиясының құрылымдық бөлшегі болып табылады. Салықтық жоспарлау элементтері:

- жүзеге асырудың нақты жоспары бар салықтық міндеттемелерді оңтайландыру стратегиясы

- бухгалтерлік есептеу және есеп берудің қанағаттанарлық жағдайы ұтымды салықтық жоспарлау үшін шаруашылық әрекет туралы шұғыл, бұрмаланбаған ақпарат алуға мүмкіндік береді.

Салықтық реттеу – бұл бюджетаралық қатынастарды реттеуді, шаруашылық жүргізуші субъектілерге салық ауыртпалығын жеңілдетуді, мемлекетгің салыктық кірістерін толық көлемде қамтамасыз етуді көздейтін салықтык механизмнің және мемлекеттік салықтык менеджмент өрісінің икемді элементгерінің бірі. Осы анықтамаға сәйкес, салықтық реттеу мәнін толығырақ ашып корсету мақсатында кұрастырылған сызба 2 суретте келтірілген.

елерінен елу пайыздан аспайтындай етіп төмендетуге немесе жоғарылатуға құкығы бар [3, 7б].

Өнеркәсіп өндірісін салықтар көмегімен реттеу әдістері негізінде салық мөлшерлемелері, салықтық жеңілдіктер, санкциялар қолданылады. Салық заңында салық мөлшерлемелеріне өзгерістер енгізе отырып, салық ауыртпалығын төмендетуге немесе жоғарылатуға болады. Салықтык реттеуде жеңілдіктерді қолдану әдісі шаруашылық жүргізуші субъектілерге, азаматтарға ынталандырушы әсерін тигізеді. Суретте керсетілген салықтық жеңілдіктер түрлері субъектілерге түсетін салык ауыртпалығын төмендетуге бағытталған.

Сурет 2.Салыктық реттеу әдістері[3]

Барлық деңгейдегі бюджеттердің кіріс базасын қалыптастырудағы салықтардың ролі басым болады. Сондықтан аумақтар бойынша және әртүрлі деңгейдегі бюджеттер арасында салықтык кірістерді бөлу механизмі бюджеттік жүйенің негізі болып табылады.

Бюджетаралық қатынастарды реттеу республика үшін өте күрделі, көкейкесті мәселеге айналды. Реттеуші салықтардан тұрақты нормативтерді бекіту өңірлер бюджеттерін негізді жоспарлаудың мәселесін шешпеді.

Салықтық бақылау деп – салық заңдарын яғни Салық кодексі, заңдылық нормативтік актілерді т.б. орындалуын қадағалау.Салық бақылауын жүзеге асыру – іс жүзінде мемлекеттің қаржылық іс әрекетіне бағытталып, ақша қорларын құюға кететін және осы мемлекеттік қаржы жүйесінің құрамына кіретін табыстарды жинау болып табылады. Жоғарыдай айтқанымыздай салықтық бақылау экономикадағы алатын орыны ерекше болғандықтан, оның мазмұны да өте теренде жатыр. Біздің пікірімізше осы күнге дейін оның мазмұны толық ашылмаған. Салықтық бақылаудың экономикалық маңызы, оның салық жүйесінің құрамдас бөлігі ретіңдегі қоғам қозғалысына әсеріңде. Яғни, салықтық қатынастарды бақылау арқылы, салықтық түсімдерід арттыру арқылы қоғамға оң әсері тисе, кейбір салық төлеуден жалтарушыларды анықтау барысында, оларды жазалау барысында кері әсерін көре аламыКорпоративтік салықтық бақылау дегеніміз – бұл жүйелі, салықтық менеджерлер мен салық менеджерлері және арнайы топтың ұйым қызметкерлерінің оның басшылығымен ұйымдастыруға бағытталған кәсіпорында сенімді салық есебін, салықтарды бақылауды дұрыс есептеу, сондай-ақ салық органдарына дейінгі тексерулерді анықтау және қателерді жоюдағы конструктивті қызметі. Салық бақылауы келесі көрсеткіштерімен бейнеленеді:

1) Салық бақылауы мемлекеттік бақылаудың бір түрі болады. Яғни салық заңдамасының нормативтік актілерде көрсетілген бақылауды мемлекеттік уәкілетті органмен жүзеге асырылады.

2) Салық бақылауы – қаржы бақылауы ретінде қаралады.

3) Салық бақылауы – мемлекеттік бақылаудың арнайы бір түрі болып табылады, яғни салық бақылауын жүзеге асыруға құқығы бар органдар қарастырады [4].

Қорытындылай келе, корпоративтік салықтық менеджментті қолдану әрекет етуші заңнамаға сай жасалуы керек. Қиындықтар туған кезде салық салу саласындағы білікті мамандарға, тәуелсіз аудиторларға немесе аудиторлық фирмаларға жүгінген дұрыс. Салықтық менеджментті қалыптастыру мен жасау ұйымға салықтық тәртіпті едәуір жақсартуға, салықтық ұйымдар жағынан оларға қолданылатын айыппұл санкцияларының санын минимумға дейін қысқартуға, ұйымда жүргізілетін есеп-қисаптық жұмыстың барлығын тиімді етуге, қаржылық жағдайды тұрақтандыруға мүмкіндік береді, бұл қазіргі таңда өте маңызды.

Әдебиеттер:

- Балапанов Е.С. Государственный налоговый менеджмент в Республике Казахстан (проблемы формирования и развития) – Алматы 2001 год.

- Назырова Г. «Финансы Казахстана» 2004г. №4 «Корпоративный налоговый менеджмент и его значение в условиях рынка».

- Д.А.Тлеужанова Жергілікті бюджеттерді қалыптастырудағы салықтардың реттеушілік механизмін жетілдіру (Шығыс Қазақстан облысы мысалында)// Экономика ғылымдарының кандидаты ғылыми дәрежесін алу үшін дайындалған диссертацияның авторефераты. Алматы, 2006, 26 б.\

- Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике/Под ред. Сутырин С.Ф. –СПб.: Изд-во В.А. Михайлова, Изд-во «Полиус», 1998