В данной статье рассмотрены основы экономического содержания затрат на производство. Проанализированы виды себестоимости. Рассмотрен состав и классификация затрат.

Ключевые слова: себестоимость, затраты, учет, классификация.

In this article, we consider the basics of the economic content of production costs. Types of cost are analyzed. The composition and classification of costs is considered.

Key words: cost, costs, accounting, classification.

Себестоимость продукции — это важнейший обобщающий показатель, который является продуктом производственной деятельности предприятия [8, с. 11].

Себестоимость продукции выражает ценность ресурсов, используемых в производственном процессе, а также другие затраты на производство и продажу продукта до потребителя.

Понятие «себестоимость» противоречиво. Основная сущность понятия состоит в том, что себестоимость отвечает на вопрос о том, сколько стоило организации производство продукта и его продвижение.

Ключевая особенность понятия «себестоимость» заключается в том, что себестоимость имеет объективный характер. Она напрямую не может зависеть от таких обстоятельств, как существование регулирующих нормативных документов или возможность расчета бухгалтерскими операторами. [2, с. 143].

Проведя анализ экономической литературы можно сделать вывод, что авторы, изучая финансово-хозяйственную деятельность, кроме термина «затраты» применяют также понятия «расходы» и «издержки».

Некоторые экономисты утверждают, что эти понятия определенно представляют собой синонимы (В. Б. Ивашкевич, О. Д. Каверина). Другая группа ученных считает, что термины «затраты», «расходы» и «издержки» неодинаковы, хотя одно понятие частично включает в себя другое (А. С. Бакаев, Н. Д. Врублевский, А. Д. Шеремет) [7, с. 187].

В «Современном экономическом словаре» под редакцией Б. А. Райзберга затраты представляют собой «выраженные в денежной форме расходы предприятий на производство, обращение, сбыт продукции» [6, с. 114].

Согласно Толковому словарю по экономике (под общей редакцией доктора экономических наук И. М. Осадчей) затраты — это «совокупные расходы на реальные товары и услуги; затраты на потребление, инвестиции и государственные расходы» [9, с. 11].

Главными элементами управления себестоимостью готовой продукции являются точное прогнозирование и правильное планирование, учет затрат и их калькулирование, анализ издержек и постоянный контроль за себестоимостью.

В бухгалтерском учете применяют разнообразные показатели исчисления себестоимости готовой продукции:

1) цеховая,

2) производственная,

3) полная себестоимость.

Цеховая себестоимость представляет собой затраты конкретного производственного участка, например, цеха или отдельной бригады, на производство продукта. В состав цеховой себестоимости включают все издержки определенного внутрипроизводственного участка на выпуск отдельного вида продукции или полуфабриката, а также издержки, связанные с управлением данным участком.

Производственная себестоимость продукции отражает все затраты на производство изделия в отдельно взятом отчетном периоде, которые включают в себя прямые и косвенные затрат.

Полная себестоимость — это сумму затрат организации на изготовление и реализацию готового продукта. Полная себестоимость отличается от производственной себестоимости на количество внепроизводственных расходов, которые связаны со сбытом.

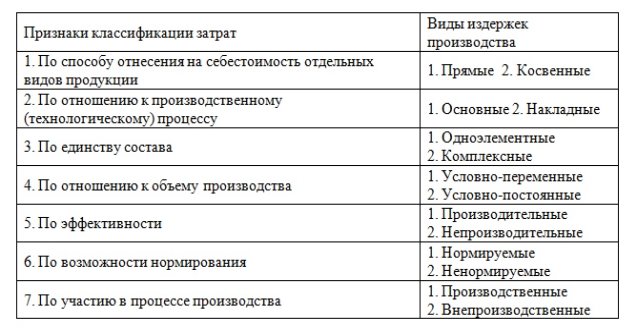

Издержки, которые включают в себестоимость готовой продукции, для удобства анализа себестоимости и дальнейшего планирования можно объединить в несколько групп по определенным классификационным признакам, которые приведены в таблице 1.

Таблица 1

Классификация затрат, включаемых всебестоимость продукции

Прямые затраты — затраты на конкретный вид изготавливаемой продукции. Прямые затраты относят на себестоимость этой продукции.

Косвенные затраты — это часть издержек на производство определенной продукции. Косвенные затраты нельзя напрямую отнести на себестоимость отдельного вида продукции. Такими затратами могут быть полные затраты бухгалтерии предприятия. Косвенные расходы не относят к одной единице продукции, а сразу ко всем произведенным продуктам в течение отчетного периода [4, с. 49].

Основные затраты — это затраты предприятия, которые непосредственно связанны с технологическим процессом производства продукции.

В основные затраты включают первые статей затрат на производство:

- затраты на оплату труда,

- материалы,

- топливо,

- электроэнергия и другие затраты, которые можно отнести к отдельному объекту калькулирования.

Накладные затраты — такой вид расходов, который связан с обслуживанием основного производства и управлением производственным процессом (общепроизводственные и общехозяйственные расходы).

Одноэлементные затраты — это расходы, состоящие из одного элемента (заработная плата, амортизация и др.).

Комплексные затраты — затраты, которые состоят из нескольких элементов расходов.

Производительные расходы — это целесообразные затраты на производство продукции. Непроизводительные затраты связывают с недостатками производства, к ним относят брак, потери от простоев.

Нормируемые расходы — это затраты, входящие в нормативную базу.

Ненормируемые — издержки, не включенные в систему нормирования.

Производственные расходы — издержки, израсходованные на выпуск продукции, а внепроизводственные — это затраты, полученные от реализации готовой продукции.

Постоянные затраты предприятия не зависят от объема производства продукции. Одна часть постоянных затрат напрямую зависит от производственной мощности предприятия (амортизация, аренда, фонд заработной платы управленческого персонала), другая часть связана с управлением и организацией производственного процесса и реализацией продукции (издержки на проведение исследовательской работы и размещение рекламы) [5, с. 151].

Переменные расходы зависят от объема производства предприятия.

Расходы можно разделить по элементам затрат и статьям калькуляции. Разделение затрат по экономическим элементам отражает, что конкретно потрачено на производство продукции, процентное соотношение отдельных элементов затрат в общей сумме расходов.

Затраты, при группировке по элементам, объединяют в себе разные виды издержек, отраженные на соответствующих счетах. Расходы на оплату труда определяют по кредиту счета 70 «Расчеты с персоналом по оплате труда», расход материалов определяется по кредиту счета 10 «Материалы».

Для четкого планирования и полного учета расходов, связанных с производством и сбытом готовой продукции, затраты группируют по статьям калькуляции.

Такая группировка позволяет определить производственную и полную себестоимость производимой продукции. Группировка по статьям калькуляции по составу и назначению обширнее группировки по элементам затрат, поскольку ссылается на характер и организационную структуру самого производства, формируя базу для составления цены производимого продукта и объективного экономического анализа производства.

Если показатель себестоимости определен верно, то это станет основой для точного формирования финансового результата деятельности организации — прибыли от реализации или убытка.

Проведя проработку данной темы, можно сделать вывод о том, что учет затрат на производство продукции и калькулирование себестоимости является одним из основных приоритетов работы бухгалтерии организации в целом.

Литература:

- Бакаев, А. С. Толковый бухгалтерский словарь/ А. С. Бакаев. — М.: Бухгалтерский учёт, 2016. — 164 с.

- Блатов, Н. А. Коммерческий словарь/ Н. А. Блатов. — СПб.: Коммерч. лит., 2012. — 515 с.

- Врублевский, Н. Д. Управленческий учёт издержек производства: теория и практика/ Н. Д. Врублевский. — М.: Финансы и статистика, 2012. — 352 с.

- Ивашкевич, В. Б. Бухгалтерский управленческий учёт: учебник/ В. Б. Ивашкевич. — 2-е изд., перераб. и доп. М.: Магистр, 2016. — 576 с.

- Каверина, О. Д. Управленческий учет: системы, методы, процедуры — О. Д. Каверина. — М.: Финансы и статистика, 2014. — 352 с.

- Райзберг, Б.А., Лозовский, Л.Ш., Стародубцева, Е. Б. Современный экономический словарь / под ред. Б. А. Райзберга. — 2-е изд., испр. М.: ИНФРА-М, 2017. — 479 с.

- Рыбакова, О. В. Бухгалтерский управленческий учёт и управленческое планирование/ О. В. Рыбакова. — М.: Финансы и статистика, 2015. — 464с.

- Шеремет, А. Д. Управленческий учёт/ А. Д. Шеремет. — М.: ИД ФБК-ПРЕСС, 2015. — 344 с.

- Экономика. Толковый словарь / Дж. Блэк; под общ.ред. д.э.н. И. М. Осадчей. — М.: ИНФРА-М, «Весь Мир», 2014. — 840 с.