В статье представлены предложения по совершенствованию методики проведения судебной финансово-экономической экспертизы с учетом особенностей ее назначения.

Ключевые слова: судебная экономическая экспертиза, методика, преднамеренное банкротство, рыночная стоимость.

Особую актуальность в расследовании экономических преступлений в сфере предпринимательства, денежного обращения, кредитов, в банковском секторе и при осуществлении налогообложения в настоящее время приобрела судебно-финансовая экономическая экспертиза. Основу для приговоров и решений в ходе судебных разбирательств зачастую составляют выводы, полученные в результате проведения таких экспертиз.

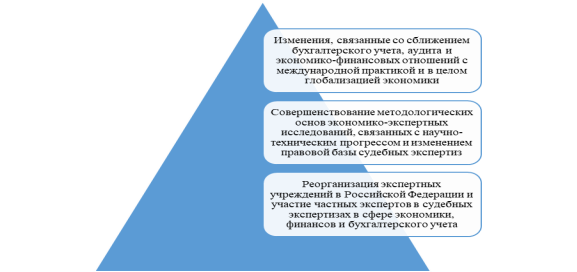

В последние годы экономические экспертизы существенно усложнились, стали многообъектными и многоэпизодными. Переход к новому состоянию всей судебной бухгалтерии и экономико-экспертной деятельности, в частности, не ограничивается подменой понятия «судебно-бухгалтерской экспертизы» понятием «судебно-экономической экспертизы». Современное состояние экономики свидетельствует о значительном влиянии научно-технического прогресса и изменений правовой базы судебных экспертиз, кроме того, качественные изменения судебно-финансовой экономической экспертизы во многом обусловлены процессом сближения учетной системы России с МФСО, а также актуализацией методологических основ экономико-экспертных исследований (рис. 1)

Рис. 1. Качественные изменения судебно-финансовой экономической экспертизы (составлено авторами)

Благодаря актуальным процессам, свойственным динамике в экономике, финансах и учетных отношениях судебно-финансовая экономическая экспертиза перерождается, становясь самостоятельным источником доказательств.

Основой каждой судебной экономической экспертизы является выбор экспертом методики исследования, необходимой для изучения данных в конкретном случае. При этом в судебно-экспертных учреждениях различных ведомств России отсутствует единый методический подход и утвержденные экспертные методики с учетом особенностей назначения экспертизы, например, при расследовании дел о преднамеренном и фиктивном банкротстве, судебно-экспертного исследования рыночной стоимости акций и бизнеса и других.

В рамках судебной экономической экспертизы по различным вопросам необходимо проведение финансового анализа, который необходим при рассмотрении преднамеренных и фиктивных банкротств, а также неправомерных действий при банкротстве. Наиболее часто оценка финансового состояния компании основывается на научно-методических источниках по соответствующей тематике, методиках экономического анализа Л. В. Донцовой, Г. В. Савицкой, А. Д. Шеремета, В. В. Ковалева и др., которые содержат многовариантность выводов. Кроме того, разработанные и опубликованные учеными-экономистами методики не являются сертифицированными соответствующими государственными экспертными учреждениями.

Экспертные исследования по вопросу определения рыночной стоимости акций и бизнеса законодательно не отнесены ни к одному из видов судебных экономических экспертиз, а включаются в класс экономических экспертиз лишь по экономической сущности (поскольку рыночная стоимость является экономическим понятием). Однако общепринятые подходы, применяемые в оценочной деятельности, зачастую недопустимы в судебной экспертизе.

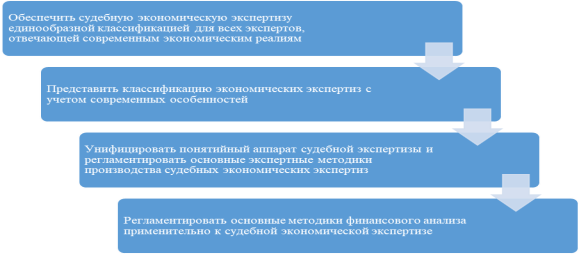

Качественные изменения методики проведения судебно-финансовой экономической экспертизы с учетом особенностей ее назначения представлены данными рисунка 2.

Рис. 2. Качественные изменения судебно-финансовой экономической экспертизы (составлено авторами)

Унификация и регламентация уменьшит противоречия в существующих экспертных методиках предоставит возможность получения однозначных выводов по результатам экспертного исследования реалиям.

Литература:

- Колесникова Т. В. Значение судебных экспертиз в расследовании экономических преступлений // Актуальные проблемы права и экономики. Сборник научных трудов. — Саратов, 2017. — С. 33–40.

- Шевелева Л. А. Роль судебной экономической экспертизы в обеспечении экономической безопасности // Экономическая безопасность России: вызовы XXI века. Материалы II международной (заочной) научно-практической конференции. — 2017. — С. 198–202.