В статье рассматриваются актуальные вопросы использования криптовалюты в России. Акцент сделан на регулировании обращения Bitcoin и других криптовалют, на негативном отношении Центрального банка России к криптовалюте и возможных путях по экспериментальному внедрению в обращение цифровой валюты.

Ключевые слова: криптовалюта, регулирование, конвертирование в криптовалюту, биткойн, Банк России, волатильность.

Современные тенденции в денежном обращении Российской Федерации отчетливо показывают, что население все чаще и чаще использует безналичные электронные платежи через Интернет, с помощью мобильного телефона, а также, с использованием криптовалют.

Криптовалюта — это разновидность цифровой валюты, создание которой базируется на криптографических методах. Единицей такой валюты является «coin», что в переводе с английского языка означает «монета». Особенностью «coin» является защита от подделки, ведь в ней зашифрованы данные, не подлежащие дублированию.

В 2008 году была создана децентрализованная платёжная система Биткойн. Создание виртуальной валюты связано с потребностью в создании всеобщего эквивалента в рамках этой новой платежной системы. Особенностью транзакций в рамках данной платежной системы является анонимность участников обмена. Исходя из этого привычные нам субъекты сделок (налоговая служба, банковские институты, судебные органы и другие) никак не могут воздействовать на транзакции, так как субъекты по отношению, к которым они направляют свою деятельность анонимны. Исходя из этого данная, система является не регулируемой.

Проблема рыночного регулирования криптовалюты является актуальной, несмотря на то, что криптовалюта была создана еще в 2009 г., только в середине 2017 г. начался настоящий «криптобум», что можно заметить на рисунке 2. Согласно графику динамики роста курса, одного из видов криптовалюты, а именно биткойна, его курс растет в «геометрической прогрессии». По мере развития и распространения криптовалюты накапливались проблемы и вопросы, связанные с её обращением, однако к вопросам её регулирования страны мира пришли только сейчас.

На сегодняшний день насчитывается более сотни частных платежных систем, подобно системе Биткойн, и в каждой из них существует своя криптовалюта. Для решения проблемы регулирования таких платежных систем необходимо определить, каким образом можно «войти» в ту или иную платежную систему. Любое физическое лицо может обменять свои денежные средства на криптовалюту 3 способами: криптовалютная интернет-биржа, онлайн-обменники и частный способ. Первый предложенный вариант — это интернет-биржа. Конвертация денежных средств в криптовалюту на бирже имеет следующие сложности: сложная верификация личности, оплата банковским переводом, большая комиссия. Второй вариант — это онлайн-обменник. Характерная особенность данного типа конвертации — столкновение интересов людей, которые хотят приобрести криптовалюту и людей, которые хотят её продать. Процесс конвертации производится путем перевода денежных средств посредством платежных систем или переводом на банковский счет в страну, в которой криптовалюта разрешена. Третий вариант является не самым надежным и представляет собой личную встречу владельца криптовалюты и покупателя.

Все названные каналы конвертации не имеют аккредитации государства, никаким образом не лицензируются и существуют только в сети Интернет. Отсутствие третьей стороны, осуществляющей контроль, порождает риски негативные последствия которых сказываются на гражданах и на экономической ситуации в целом. Переведенные денежные средства на счет продавца криптовалюты могут оказаться выводом капитала из страны, уходом от налогов и операциями по финансированию международного терроризма. Также в случае попадания в мошенническую схему несостоявшийся покупатель криптовалюты не сможет идентифицировать преступника.

Рассмотрим механизм конвертации национальной валюты в криптовалюту. В данной цепочке существует покупатель криптовалюты и, по совместительству, обладатель сбережений в национальной валюте, продавец криптовалюты. Интересы данных субъектов сталкиваются на разных онлайн-биржах или обменниках криптовалюты. Сущность обменников состоит в том, что они продают валюту дороже реальной стоимости, а покупают её дешевле. Таким образом, посредническая деятельность приносит им доход и прибыль. Также каждый обменник взымает комиссию, которая по величине варьируется от 5 до 10 процентов, которые они включают в цену единиц криптовалюты.

Конвертация денежных средств через биржу также имеет свои недостатки в виде комиссионных отчислений за каждую транзакцию в размере около 0,2 процентов. Также данные биржи берут комиссию за пополнение кошелька: так за пополнение с банковской карты придется отдать 1 процент от суммы, при пополнении через QIWI придется отдать 5,9 процентов, пополнение через Яндекс Деньги облагается комиссией 5 процентов. Вывод денежных средств с данных бирж также облагается комиссией: выводя денежные средства на банковскую карту придется отдать около 2,5 процентов от суммы транзакции, а при выводе на электронный кошелек WebMoney комиссия 2 процента.

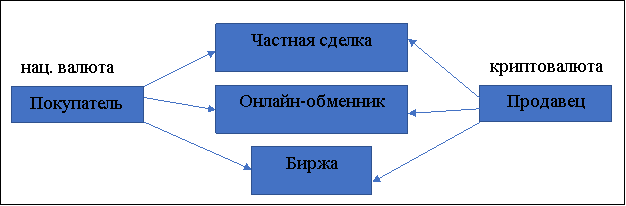

Обратимся к рисунку 1, на котором представлен механизм конвертации национальной валюты в криптовалюту.

Рис. 1. Механизм конвертации национальной валюты в криптовалюту

Из рисунка видно, что национальная валюта государства подвергается конвертации, после чего её дальнейшее движение становится неконтролируемым, поскольку при частной сделке движение денежных средств не отражается, онлайн-обменники только собирают информацию о продавцах и покупателях криптовалюты, таким образом выполняя функцию посредника, сталкивающего их интересы. Если национальная валюта не находится под контролем, значит не осуществляется её защита и не обеспечивается её устойчивость, а это является целью функционирования Банка России. Соответственно везде, где осуществляются платежи в национальной валюте — должен осуществлять регулирование Центральный Банк. Если мегарегулятором выступает Центральный Банк, согласно действующему законодательству, субъектом регулирования должны быть коммерческие банки. Однако, операции по конвертации криптовалюты являются высоко рискованными из-за сильной изменчивости курса.

Второй проблемой обращения криптовалюты является сильная волатильность курса криптовалюты. Рынок биткоина обладает высокой волатильностью, что свидетельствует о большом риске на данном рынке. 1 марта 2016 г. рыночная стоимость биткойна составляла 29155,75 р., через 6 месяцев, в августе 2016 г., рыночная стоимость биткойна составляла 37594,0 р. Еще через 6 месяцев, в марте 2017 г., рыночная стоимость биткойна составляла 65431,69 р., а 1 октября 2017 г. стоимость составила 304783,19 р. С более подробной динамикой курса можно ознакомится на рисунке 2, который представлен ниже.

Рис. 2. Динамика курса биткойна к российскому рублю в период с 2016 по 2017 гг.

На рисунке 2 мы можем увидеть медленный рост стоимости 1 единицы биткойна в период с января 2016 г. по май 2017 г., а после бурный рост стоимости до декабря 2017 г., когда стоимость единицы биткойна составила 874399,4 р. Однако, после этого можно увидеть спад, произошедший за один месяц — стоимость 1 единицы биткойна снизилась на 89505,26 р. (на 10 процентов). Нестабильность данной криптовалюты объясняет рискованность конвертации денежных средств в неё. Наличие высокого риска на данном рынке определяет необходимость его регулирования и обеспечения защиты интересов как покупателей, так и продавцов, которые осуществляют свою деятельность на определенной нерегулируемой площадке.

Третьей проблемой является разнообразие криптовалют. На сегодняшний день существуют тысячи криптовалют, большинство из которых существует с единственной целью получения прибили от конвертации путем обмана вкладчиков. Обманутое физическое лицо не сможет сделать заявление в правоохранительные органы, поскольку отсутствует орган, который регулирует и регистрирует сделку по конвертации. Государство должно обязать интернет-сайты, предоставляющие регистрацию, торговлю и другие услуги с криптовалютой, строго выполнять обязательства по борьбе с отмыванием денег и проводить идентификацию пользователей, их регистрацию, проверять номера удостоверений личности и другую информацию.

Следует отметить, что возникновение криптовалют демонстрирует характерное для современного экономического развития явление — постепенный выход денег из юрисдикции национальных государств и, как следствие, утрату контроля центральных банков над денежной массой. Современные информационные технологии позволяют организовывать обращение криптовалют и без участия государственного (централизованного) регулятора. В связи с этим отношение к новым денежным инструментам должно строиться исходя из этой потенциальной опасности для денежного суверенитета и роли Банка России в регулировании денежного обращения.

В Российской Федерации на сегодняшний день не существует законодательных актов, которые смогу регулировать сферу обращения криптовалют. В ноябре 2017 г. на рассмотрение поступил законопроект о регулировании использования цифровых технологий в финансовой сфере. Министр финансов Антон Силуанов внес предложение о доработке законопроекта, так как первая версия носит «рамочный харктер».

Банк России довольно жестко отреагировал на появление криптовалюты и на производные от нее продукты (порталы для конвертации денежных средств, онлайн-биржи и т. д.). Более того, глава Банка России отмечала, что механизм использования криптовалют «имеет признаки пирамиды». Такое поведение банка связано с рисками, которые несет в себе данное явление.

Однако, Центральный банк продолжает осторожное и взвешенное изучение сущности криптовалюты, а на российском главном портале закупок был размещен открытый конкурс на оказание услуг по проведению экспертно-аналитических исследований. Тема исследования «Законодательное регулирование внедрения и практического применения современных финансовых технологий. Анализ международного опыта и модальности адаптации в российской практике». Проблема функционирования криптовалюты часто поднимается на интеллектуальных форумах, на совещаниях при участии Президента РФ.

Следует отметить, что нормативно- правовое регулирование операций с криптовалютой в России должно осуществляется регламентирующими документами Банка России и его Департаментами. Также, необходима процедура лицензирования участников обмена и аккредитация сайтов, осуществляющих операции конвертирования.

Литература:

- Кузнецов В. А., Якубов А. В. О подходах в международном регулировании криптовалют (Bitcoin) в отдельных иностранных юрисдикциях // Деньги и кредит. 2016. № 3. С. 20–29.

- Сидоренко Э. Л. Криминальное использование криптовалюты: международные оценки // Международное уголовное право и международная юстиция. 2016. № 6. С. 8–10

- «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П) (ред. от 05.07.2017) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) [Электронный ресурс] — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_131829/373ee330758c2c5369484b83fa46aaf50f72efd9/#dst100008

- ЦБ Китая запретил финансовым организациям страны работать с Bitcoin. [Электронный ресурс] — Режим доступа: http://www.xinhuanet.com/

- Народный банк Китая исследует возможности выпуска цифровой валюты. [Электронный ресурс] — Режим доступа: http://www.xinhuanet.com/