В статье анализируется понятие финансового механизма системы образования. Функционирование системы образования напрямую зависит от эффективности финансового механизма. Финансовый механизм в системе образования представлен в виде совокупности механизмов функционирования отдельных его звеньев. Система целевого регулирования процессов формирования, распределения и использования финансовых ресурсов образовательных учреждений является финансовым механизмом системы образования. Требования общества к образованию выражаются в системе принципов государственной образовательной политики.

Ключевые слова: финансовый механизм, образовательные учреждения, система образования, финансирование образования, нормативы финансирования, федеральный бюджет, дополнительные образовательные услуги, муниципальные учреждения.

Образование в любой современной стране является одним из основополагающих способов выявления и устранения наиболее значимых проблем как общества в целом, так и конкретно взятых индивидов.

Цель исследования — проанализировать структуру механизма финансирования системы образования в РФ.

Для каждого отдельно взятого государства направление образовательной системы задается такими факторами, как политический, социально-экономический строй. Помимо вышеупомянутых, к факторам определения характера системы образования страны относятся также культурно-исторические и национальные специфики того или иного государства. Государственная политика в сфере образования обусловлена образовательной потребностью населения страны. Одними из основных целей госполитики в данной области являются создание всех необходимых средств и условий для осуществления обществом прав на получение высоко качественного образования.

На данный момент образование, в его существенной, значимой и неотчуждаемой связью с наукой, является наиболее монументальным движущим фактором для стабильного и устойчивого экономического роста, развития производительности, действенности и конкурентности народного хозяйства, ведь благодаря этому образование является одним из наиболее главных факторов безопасности государства и благосостояния страны [3].

Действие и развитие образовательной системы напрямую зависит от действенности финансового механизма. Для системы образования финансовый механизм выражен посредством совокупности механизмов функционирования отдельных его звеньев:

1 Бюджетный механизм, функционирование которого определяется как количественными, так и качественными параметрами. Количественный параметр бюджетного механизма выражен объемом финансовых ресурсов, которые мобилизуются и используются бюджетной системой для выполнения целей и задач, очерченных бюджетной политикой. Качественный параметр отражает способы накопления и реализации финансовых ресурсов с использованием бюджетных инструментов для исполнения количественных параметров. Организационное строение бюджетного механизма имеет трехуровневую структуру. Первый (определяющем) уровень представлен методами бюджетного механизма. Второй же уровень выражен бюджетными инструментами, которые в свою очередь обеспечивают функционирование бюджетной системы. Действие третьего уровня заключается в применении различного рода рычагов бюджетного механизма.

2 Для предприятий механизм действия финансов функционирует в разнообразных областях и частях финансовых отношений. Исходя из этого можно выделить звенья финансового механизма. Ими будут являться следующие:

‒ финансовый механизм коммерческих предприятий;

‒ финансовый механизм некоммерческих организаций и учреждений;

‒ механизм функционирования государственных финансов.

3 Механизм функционирования местных финансов. Местные финансы необходимы для того, чтоб каждая административно-территориальных имела свою относительную финансовую автономию.

4 Механизм функционирования финансового рынка обеспечивает баланс, достижение которого возможно при помощи взаимодействия отдельных составных звеньев. Зачастую, данный баланс обеспечивается саморегулированием финансового рынка и отчасти — за счет госрегулирования. Несмотря на это, практическое достижение равновесие случается достаточно редко, а если такого баланса удалось достичь, то в краткосрочной перспективе [5].

Бюджеты всех уровней бюджетной системы РФ задействованы в процессе финансирования образования России. Полномочия в сфере образования полномочия поделены между различными уровнями госвласти и органами местного самоуправления. Под механизмом многоканального финансирования понимаются программы и государственные, а также муниципальные задания. Многоканальное финансирование появляется, не только за счет бюджетных средств разного уровня, но и на основании средств дополнительных внебюджетных источников. Сюда относятся:

‒ платные образовательные услуги;

‒ средства от использования имущества;

‒ дополнительные образовательные услуги;

‒ предпринимательская деятельность;

‒ благотворительности.

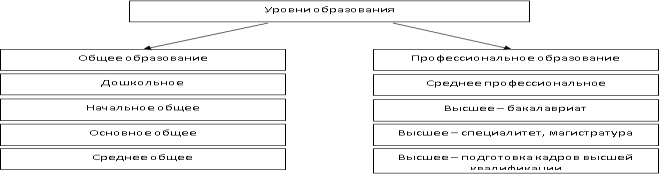

На сегодняшний день Федеральным законом «Об образовании в РФ» приняты следующие уровни образования [2]:

Рис. 1. Уровни образования в РФ

Одним из главных законодательных актов, устанавливающим источники финансирования образовательных учреждений — закон РФ «Об образовании» [2], согласно которому финансирование образовательных организаций осуществляется на основании государственных (в том числе ведомственных) и местных нормативов финансирования, которые определяются в расчете на одного обучающегося, воспитанника по каждым типу, виду и категории образовательной организации.

Образовательное учреждение независимо от его организационно-правовой формы вправе привлекать дополнительные финансовые, в том числе валютные, средства за счет предоставления платных дополнительных образовательных и иных предусмотренных уставом образовательного учреждения услуг, а также за счет добровольных пожертвований и целевых взносов физических и юридических лиц, в том числе иностранных граждан и иностранных юридических лиц. При этом привлечение дополнительных средств не влечет за собой снижение нормативов и размеров его финансирования за счет бюджетных средств [4].

При оказании платных образовательных услуг следует иметь ввиду, что они не могут быть оказаны вместо образовательной деятельности, финансируемой за счет средств бюджета. В противном случае средства, заработанные посредством такой деятельности, изымаются учредителем в его бюджет [6].

Исходя из всего вышесказанного, в виду малого количества финансовых ресурсов в бюджетах субъектов РФ и муниципальных образований государство недостаточно исполняет экономическую функцию в части финансирования образовательных организаций, что ведет к росту платных услуг в области образования. В виду недостаточных доходов населения, особенно в сельской местности, не все родители могут позволить себе оплатить обучение своих детей, отвечающее современным требованиям, а это уже и нарушение ст. 43 Конституции РФ, согласно которой «Каждый имеет право на образование. Гарантируются общедоступность и бесплатность дошкольного, основного общего и среднего профессионального образования в государственных или муниципальных образовательных учреждениях и на предприятиях» [1].

Литература:

- Конституция Российской Федерации. [по состоянию на 7 мая 2018: принята всенародным голосованием 12.12.1993]. — КонсультантПлюс. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Об образовании в Российской Федерации [Электронный ресурс]: Федеральный закон Российской Федерации от 29.12.2012 г. № 273-ФЗ: принят Государственной Думой 21 декабря 2012 г.: [ред. от 02.03.2016 г.]. — КонсультантПлюс. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_140174/

- Гейко, К. Э. Финансовый механизм системы образования: современное состояние и перспективы развития / К. Э. Гейко, О. С. Хоршева, О. И. Карепина // Новая наука: от идеи к результату. — 2016. — № 12–1. — С. 80–84.

- Гриневич, И. М. Правовое регулирование современного российского образования // Молодой ученый. — 2016. — № 4. — С. 314–316.

- Капцова, В. С. Финансовый механизм системы образования: современное состояние и развитие // Материалы VIII международной студенческой научной конференции «Студенческий научный форум». — 2016. — С. 123–129.

- Левченко, Е. В. Дополнительные источники финансирования в сфере образования / Е. В. Левченко, А. С. Колмыкова // Материалы VI международной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета «Современная экономика: проблемы, перспективы, информационное обеспечение». — 2017. — С. 632–637.