В статье рассмотрены вопросы управления инвестиционной деятельностью с использованием инструментов, ориентированных на повышение стоимости компании. В том числе обобщены управленческие новации, ориентированная на увеличение стоимости компании и результат их внедрения, смоделирована система управления компанией до и после внедрения концепции управления стоимостью компании (VBM).

Ключевые слова: инвестиционная деятельность, стоимость компании, концепция управления стоимостью, управление предприятием, стоимостной подход, драйверы роста стоимости, доходность, инвестиционный капитал

Ускорение темпов развития и усложнения социально-экономических систем на современном этапе обуславливаю изменение подходов к управлению инвестиционной деятельности российских компаний. Выбор оптимальной инвестиционной политики и модели управления инвестиционной деятельность является сложной задачей, так как результат выбора имеет долгосрочные последствия и необратимые результаты.

На управление инвестиционной деятельностью оказывают влияние такие факторы как:

1) динамичность и неопределенность внешней среды в которой развивается компания;

2) альтернативность в выборе используемых ресурсов (на входе в инвестиционный процесс) и продуктов (на выходе);

3) конкуренция на рынке ресурсов, в том числе на товарных рынках, рынках труда и др.;

4) конкуренция на рынке капитала [1, c.189].

Для того чтобы успешно развиваться и конкурировать в современных условиях компаниям необходимо пересмотреть используемые инструменты управления в целом и управление инвестиционной деятельностью, в частности. Одним из возможных эффективных путей решения данной проблемы является изменение концептуального подхода к управленческой системе и ее построение на основе концепции управления стоимостью (value based management, VBM).

Данная концепция основана на оценке последствий принимаемых управленческих решений с позиции стоимости компании и построении системы рычагов управленческого воздействия, называемых драйверами.

Внедрение концепции управления стоимостью компании, как правило, влечет за собой пересмотр основных направлений компании и ее инвестиционных программ.

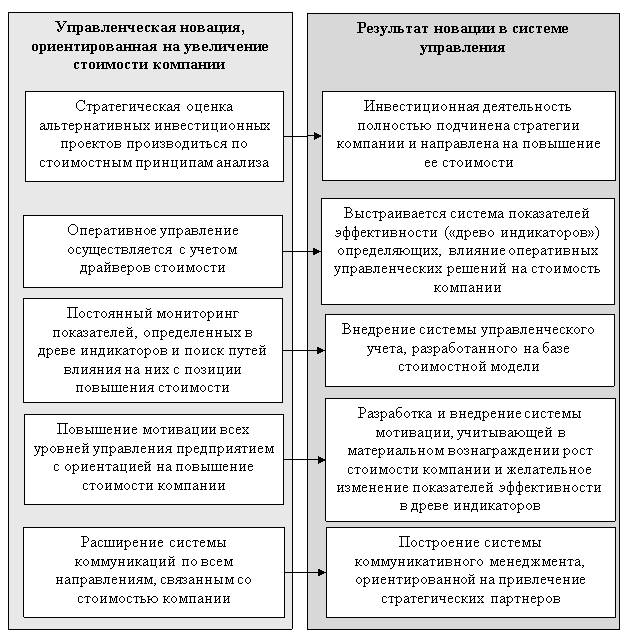

Анализ компаний, которые получили значимые результаты в применении модели VBM позволил выделить ключевые управленческие новации, внедрение которых позволяет эффективно управлять ростом стоимости компании (см. рис. 1).

Рис. 1. Ключевые управленческие новации, внедрение которых позволяет эффективно управлять ростом стоимости компании

В основе управленческих новаций, ориентированных на увеличение стоимости компании, должны лежать следующие ключевые положения, основанные на стоимостном анализе:

- Стоимость компании определяется будущими денежными выгодами, получаемыми от использования имеющихся и потенциально доступных ресурсов, а не прошлыми значениями прибыли или зафиксированными в бухгалтерском учете активами.

- Одним из традиционно рассматриваемых показателей будущих денежных выгод является свободный денежный поток (free cash flow, FCF), который не соответствует показателю операционного или совокупного денежного потока в стандартной финансовой отчетности. Другой возможный вариант диагностики будущих выгод финансовых стейкхолдеров — показатель экономической прибыли.

- Ключевой элемент анализа создаваемой стоимости — требуемая доходность по инвестированному капиталу. Деятельность компании может быть признана экономически эффективной не при любом значении прибыли (денежного потока), а только при превышении определенного уровня. Этот уровень зависит от величины вкладываемого капитала, направления вложений (риска) и ставки отдачи, складывающейся на рынке (барьерной ставки инвестирования).

- Вложение денег осуществляется ради получения денежных и иных выгод, которые удовлетворяют интересы основных стейкхолдеров компании. В рамках модели акционерной стоимости акцент делается на интересы владельцев собственного капитала.

- Выгоды, получаемые от инвестирования, должны скомпенсировать не только вложенные деньги («окупить вложения»), но и риск, связанный с отсрочкой выгод от момента инвестирования. Чем больше риск неполучения отдачи от вложения, тем больше должна быть компенсация в виде денежных выгод. В стоимостном анализе отождествляются инвестиционный риск и требуемая доходность инвестирования, то есть разные по риску варианты отбираются через понятие «барьерная ставка доходности» [2, с.22].

Основная часть компаний, внедряет только часть рассмотренных на рисунке 1 новаций в области управления, что приводит, что ограничивает их возможности воздействия на стоимость компании и не дает ожидаемых результатов.

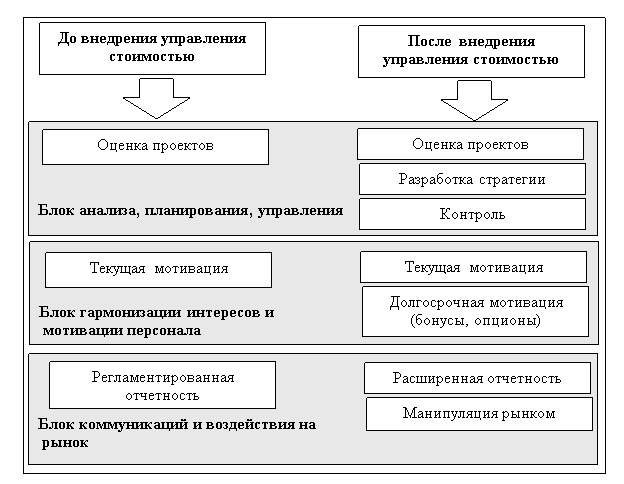

На рисунке 2 приведены обобщенные модели систем управления компанией до и после внедрения концепции управления стоимостью.

Рис. 2. Модели систем управления компанией до и после внедрения концепции управления стоимостью

При применении концепции управления стоимостью в управлении инвестиционной деятельностью в основе должно лежать положение, что принимаемые инвестиционные решения должны обеспечить такую отдачу, которая будет выше минимальной ставки, которая быть обеспечена, чтобы компания имела возможность развиваться и привлекать капитал на рынке с учетом оценки риска.

Литература:

- Воеводина Е. И. Факторы неопределенности социально-экономической среды при управлении инновационным развитием предприятия // Научное обозрение. 2015. № 18. С. 189–193.

- Теплова Т. Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий. М.: Вершина. — 2007. — 240 с.