Большинство успешно развивающихся компаний российского рынка одной

из важнейших своих целей видят расширение своего бизнеса, повышение престижа компании и выход на международный уровень. Для достижения определенных целей компании стремятся привлечь дополнительный капитал, который можно будет использовать для финансирования новых проектов. В этом контексте фирма, как правило, следует по пути становления публичной компанией и проходит процедуру IPO (initial public offering– первичное публичное предложение).

Первичное размещение акций компании содержит в себе ряд преимуществ в сравнении с коммерческими организациями другого типа устроения. Однако стоит отметить, что прохождение процедуры IPO несет в себе и ряд недостатков, которые необходимо учитывать. Перечислим сильные и слабые стороны IPO.

|

Положительные стороны |

Отрицательные стороны |

|

|

По результатам проведения IPO компания привлекает денежные средства в значительном объеме и в перспективе на период, превышающий один год. Поэтому эмитент получает возможность совершать капиталоемкие вложения, направленные на обновление материально-технической базы, развитие экспортной сети, расширение производственного потенциала и т. п. Проведение IPO переводит фирму в разряд публичных компаний, к которым рынок предъявляет гораздо более жесткие требования по раскрытию информации об их деятельности. В частности, компания вынуждена будет раскрыть сведения по ряду направлений, считающихся конфиденциальными. Среди конфиденциальных вопросов, которые будут подлежать раскрытию и станут известны конкурентам, клиентам и сотрудникам, можно назвать большой объем финансовой информации (как, например, результаты деятельности по продуктам или сегментам) размер вознаграждения директоров или членов высшего руководства компании, доли участия в капитале директоров или членов высшего руководства и основных акционеров. В результате инвесторы и кредиторы лучше осознают все возможные риски, связанные с вложениями в компанию, а компания, становясь публичной, приобретает узнаваемость, формирует свой положительный имидж, который способствует расширению доступа к заемному капиталу и снижению издержек при получении доступа к заемным средствам. Кроме того, у компании появляется биржевая история, которая также является важнейшим элементом ее имиджа. Необходимо отметить, что фактические объемы привлеченных в процессе проведения IPO инвестиций в большинстве случаев размещения превышали запланированный объем средств.

Наряду с явными преимуществами компания при проведении IPO сталкивается с факторами, способными отрицательно повлиять на деятельность компании. Так, например, акции, обращающиеся на свободном рынке, снижают способность руководства компании контролировать свою базу инвесторов. Это может привести к нежелательному поглощению конкурентами. Кроме того, при проведении IPO, компании могут потребоваться значительные средства еще до поступления денег по итогам проведенного размещения, например, для оплаты услуг андеррайтеров и иных консультантов.

В процессе подготовки к проведению первичного размещения акций на фондовой бирже ключевым моментом является формирование финансовой информации по международным подходам. Ее цели и задачи должны полностью соответствовать выходу на IPO. При выходе компании в публичное пространство к ней предъявляются гораздо более жесткие требования по раскрытию информации и дополнениям к ней. Данное требование направлено на то, чтоб заинтересованные инвесторы имели представление о финансовой состоятельности компании и могли бы оценивать всевозможные риски, связанные с инвестированием в ценные бумаги конкретного эмитента. «Закрытая» компания стремится к тому, чтоб минимизировать информацию, к которой могут получить доступ конкуренты, особо строго соблюдая коммерческую тайну. Информация таких компаний детализирована ровно в той степени, в которой это позволяет оставить Международный стандарт финансовой отчетности (далее — МСФО) 1 — «Первое применение МСФО». Однако для компании, нацеленной на проведение IPO, такой подход окажется неприемлемым, так как инвесторам для принятия решения о финансировании имеющейся информации будет недостаточно.

Основными целями и задачами формирования финансовой информации в соответствии с международными подходами для первичного публичного размещения ценных бумаг являются следующие показатели: прозрачность для внешних и внутренних пользователей; достоверное и объективное отражение финансового положения, а также его изменений и результатов деятельности компании; поиск инвесторов для расширения производства; систематизация финансовых потоков внутри предприятия; возможность для совершения операций с активами иностранных партнеров; привлечение денежных средств в иностранных банках. Выполнение приведенных показателей необходимо компании, во-первых, для удержания своих позиций на рынке, а во-вторых, для укрепления и улучшения занимаемых позиций. Таким образом, компания, нацеленная на проведение IPO, несет ряд обязательств по предоставлению финансовой информации в публичное пространство, что налагает на нее дополнительную ответственность и увеличивает ее издержки.

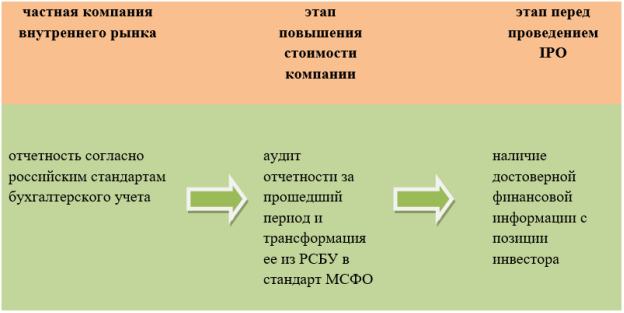

Представим на схеме этапы преобразования документации компании при выходе на международную арену.

После проведения подготовительных этапов и выполнения ключевых условий по раскрытию информации, компания переходит к выполнению условий, связанных с непосредственным проведением IPO. Выход на биржу представляет собой многоуровневый процесс, охватывающий сбор необходимых финансовых данных, маркетинговой информации и сведений о деятельности компании; проведение финансовой и юридической проверки финансово- хозяйственной деятельности компании (due diligence); подготовку проспекта эмиссии и согласование его с регулирующими органами, а также, проведение маркетинговой кампании и предложение акций на продажу в ходе роуд-шоу (RoadShow). Этот процесс заканчивается продажей всех размещаемых в рамках данного предложения акций и получением компанией и/или ее акционерами поступлений от IPO.

Период подготовки к успешному проведению IPO может занимать от 4 до 12 месяцев и условно может быть поделен на 3 этапа.

- Начальная стадия;

- Подготовка к IPO;

- Проведение IPO.

На начальной стадии уточняются намеченные цели акционеров, и подтверждается выбранная стратегия для их достижения. В рамках этого компания привлекает консультантов, проводит финансово-хозяйственный анализ, проводит общую оценку бизнеса и формирует инвестиционную историю. На этом же этапе компанией подготавливается проекты проспекта эмиссии и пакет регистрационных документов.

На следующем этапе — подготовке к IPO– подводятся итоги аналитической и документарной работе и формируются презентационные материалы.

В частности, подготавливаются презентации для аналитиков, презентации для инвесторов, а также завершается подготовка предварительного проспекта эмиссии. Итоговым мероприятием данного этапа является проведение роуд-шоу.

В рамках третьего этапа, проводится сбор заявок потенциальных инвесторов, устанавливается цена сделки и проводится выпуск окончательного проспекта. После чего проводится распределение акций между инвесторами и окончательный расчет по сделке. Проведенные операции позволяют компании выйти на биржу и приступить к торговле акциями.

Необходимо отметить, что перед проведением IPO проводится аудит финансовой информации за прошедший период деятельности компании, по итогам которого составляется отчет об этой деятельности. На основании данного отчета проводится доскональное исследование бизнеса за прошедший период, составляются прогнозы ликвидности, а также происходит координация систем управления и контроля.

Проведение IPO может быть задержано по ряду причин, в том числе из-за проблем при подготовке финансовой информации, неэффективными процедурами формирования финансовой отчетности, а также по ряду других причин.

Принципиальным моментом при подготовке к выходу на IPO является необходимость приведения финансовых показателей, в случае, когда они рассчитывались на основе национальных стандартов бухгалтерского учета, к международным нормам, в частности с учетом правил составления консолидированной отчетности, оценки и амортизации основных средств и т. п. В связи с этим важнейшей задачей компании, осуществляющей переход на составление финансовой информации по международным подходам, является комплексное сочетание новых финансовых стандартов с изменениями различных направлений деятельности компании. Эти изменения касаются сферы финансового учета, внутренней управленческой отчетности, внешней финансовой отчетности, взаимодействия со всеми заинтересованными сторонами, общей оценки результатов деятельности, а также информационных систем и человеческих ресурсов. Очевидно, что в этом случае в процедуре перехода компании на международные стандарты финансовой отчетности оказываются задействованы большая часть подразделений компании. В случае, когда компания-эмитент является резидентом государства, где приняты нормы финансового регулирования, расходящиеся с международными стандартами, то компания вынуждена подготавливать финансовую отчетность как в соответствии с национальными, так и в соответствии с международными нормами.

После того как финансовая информация подготовлена и приведена в соответствии необходимым критериям, тогда к ее анализу подключаются андеррайтеры, которые осуществляют следующие действия: разрабатывают историю инвестиционной привлекательности, оценивают стоимость компании, разрабатывают презентационные материалы для аналитиков и организовывают встречи с инвесторами.

Дата закрытия сделки указывается в соглашении о размещении ценных бумаг и обычно составляет от 3 до 5 рабочих дней после установления цены предложения. При закрытии сделки компания предоставляет ценные бумаги андеррайтеру и получает денежные средства. Также происходит обмен различными документами, включая подготовленное независимым аудитором комфортное письмо и юридические заключения на дату закрытия сделки.

После проведения IPO, компания сталкивается с требованиями биржи о ежеквартальной финансовой отчетности по международным стандартам. В случае, если компания оказывается не готова к этому (не созданы структурные подразделения с конкретным функционалом или не привлечены сторонние специалисты), тогда данные требования могут создать для компании дополнительные проблемы.

Проведение IPO это начало нового пути компании. Когда компания становится публичной, она привлекает к себе гораздо больше внимания и у нее возникает ряд обязательств по представлению отчетности и других обязательств, которые она должна выполнять на постоянной основе, поэтому соблюдение сложившихся на рынке правил необходимо для дальнейшего существования и развития компании. Одним из важнейших правил является предоставление финансовой информации в соответствии с международными стандартами, так как она способна отобразить прозрачную, понятную и объективную картину деятельности компании.

В итоге, необходимо констатировать, что компании, наметившей в обозримом будущем выйти на рынок инвестиций и кредитов необходимо скрупулезно провести перечень операций, необходимых для плодотворного выхода на этот рынок, для чего обязательно обладать всей имеющейся информации о процедурах подготовки проведения IPO.

Литература:

- Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг».

- Моисеев В. В. Инвестиционный климат и проблемы иностранных инвестиций в России: моногр. М.: Директ-Медиа, 2014.

- Schultz P., Zaman M. Aftermarket Support and Underpricing of Initial Public Offerings // Journal of Financial Economics. 1994. № 35. P. 199–220.

- https://www.pwc.ru/ru/publications/ifrsmanual.html