Статья посвящена обзору моделей, которые позволяют оценивать операционный риск. В статье рассмотрены подходы к моделированию, предложенные Базельским комитетом. Все эти модели оценивают величину капитала, необходимую для возмещения потерь от событий, возникновение которых и есть риск. В рамках анализа операционных рисков возможны два вида моделей: причинные модели и модели капитала. Все модели оценивают величину капитала, необходимую для возмещения потерь от событий, возникновение которых и есть риск.

Ключевые слова: метод базовых показателей, the Basic Indicator Approach, BIA, Стандартизованный метод, the Standardized Approach, SA, Усовершенствованный метод, the Advanced Measurement Approach, AMA, Подход внутренней оценки, Internal Measurement Approach, IMA, Подход, основанный на построении распределения потерь, The Loss Distribution Approach, LDA, Балльно-весовой или скоринговый подход, The Scorecard Approach, SCA.

Целью данной работы является обзор моделей, которые позволяют оценивать операционный риск. Обзор моделей основан на существующей на данный момент литературе отечественных и зарубежных авторов. Обзор будет состоять из краткого описания моделей, с учетом их актуальности на сегодняшний день и вводимых допущений.

Понятие рисков общеизвестно. Большинство операций в финансовой проводятся в условиях неопределенности и поэтому заранее их результат нельзя предсказать. Поэтому финансовые операции рискованны: при их проведении возможны как прибыль, так и убыток. Риск — это невозможность уверенного предсказания результата.

Операционный риск можно определить как непредвиденные потери, связанные с неадекватностью и/или сбоями в процессах, вызванные человеческим фактором или внешними воздействиями.

Вопрос анализа финансовых рисков, в том числе операционных, на текущий момент достаточно хорошо проработан, математический аппарат позволяет давать численные оценки рисков. Цель данной работы — провести обзор существующих подходов к оценке операционных рисков.

Операционный риск: модели

Базельский комитет по банковскому надзору — орган, который предназначен обеспечивать крепость, полноценное функционирование финансовой системы, разрабатывать стандарты финансовой отчетности, модернизировать систему надзора за деятельностью банков и риск-менеджмент в банковской сфере. Для этого данной организацией опубликовало множество документов по нормам достаточности капитала, бухгалтерской отчетности и аудиту, эффективному надзору за банками, финансовым рискам и т. д. С точки зрения риск-менеджмента наиболее важными документами являются Базель I и Базель II [4]. Базель I фокусируется на рыночном и кредитном риске, оставляя операционный риск без требований относительного необходимого капитала. В этом смысле Базель II является улучшением Базеля I, ведь в последнем операционный риск вводится операционный риск как равноценный по своей важности рыночному и кредитному риску.

Базель II дает разрешение банкам разрабатывать и пользоваться своими собственными моделями для оценки операционного риска, чтобы создаваемые модели были более чувствительными к индивидуальным особенностям организаций. Определение операционного риска как «риск потерь вследствие неуспешного или неадекватного осуществления процессов, из-за человеческого фактора, систем или внешних событий», даваемое в Базеле II, включает в себя юридический риск и не включает в себя риск, связанного с репутацией, а также стратегический риск, т.е риск потерь от принятия неверных решений высшим руководством.

Анализ операционного риска может проводиться в разрезе причин; видов событий, которые приносят потери; структурных подразделений компании, где происходит несущее потери событие; последствий, которые влечет риск [4].

В рамках анализа операционных рисков возможны два вида моделей: причинные модели и модели капитала.

Причинные модели (каузальные, causal models) нацелены на то, чтобы понять, какие факторы оказывают воздействие на конкретный риск. Изменением факторов модели предсказывается подверженность риску. Оценки таких моделей производятся путем построения множественных линейных регрессий, Logit- и Probit-моделей [1].

Модели капитала рассчитывают экономический капитал (для покрытия экстраординарных потерь) и регулятивный капитал под операционные риски. Соглашением Базель II было предложено 3 подхода к моделям для исчисления капитала под операционный риск: метод базовых показателей (the Basic Indicator Approach, BIA), стандартизованный метод (the Standardized Approach, SA), усовершенствованный метод (the Advanced Measurement Approach, AMA) [4].

Три упомянутые модели отличаются чувствительностью к риску, из них усовершенствованный метод (AMA) является наиболее чувствительным.

Метод базовых показателей (the Basic Indicator Approach, BIA)

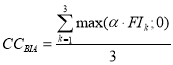

Данная модель вычисляеттребуемый капитал под операционный риск как процент ![]() от средней величины релевантного положительного финансового индикатора за три последних года, обычно за такой индикатор берется годовой валовой доход. Валовой доход рассматривается как прокси для оценки подверженности риску всей организации. «Предлагаемое определение звучит так: Валовой Доход = Чистый процентный доход + Чистый непроцентный доход (в том числе: (i) комиссии подлежащие получению за вычетом комиссий к выплате, (ii) чистый результат по финансовым операциям и (iii) прочий операционный доход)» [2]. Необходимый капитал рассчитывается по формуле:

от средней величины релевантного положительного финансового индикатора за три последних года, обычно за такой индикатор берется годовой валовой доход. Валовой доход рассматривается как прокси для оценки подверженности риску всей организации. «Предлагаемое определение звучит так: Валовой Доход = Чистый процентный доход + Чистый непроцентный доход (в том числе: (i) комиссии подлежащие получению за вычетом комиссий к выплате, (ii) чистый результат по финансовым операциям и (iii) прочий операционный доход)» [2]. Необходимый капитал рассчитывается по формуле:

, где

, где ![]() устанавливается регулятивным органом (в настоящий момент установлено на уровне 15 % [3]).

устанавливается регулятивным органом (в настоящий момент установлено на уровне 15 % [3]).

Модель является наиболее простой из предложенных Базельским комитетом. Как говорится в рекомендательном документе, модель универсальна и легко применима, однако платой за простоту выступает нечувствительность модели к особенностям фирмы. Нечувствительность проявляется в том, что нет учета структуры деятельности, подверженности риску, каких-либо индикаторов. Зачастую это приводит к тому, что необходимый капитал под операционный риск завышается. Метод базовых показателей в наибольшей степени подходит для небольших банков с простым набором деловых операций.

Стандартизованный метод (the Standardized Approach, SA)

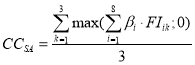

По сравнению с предыдущим методом данный подход является более чувствительным к риску, т. к. вводится разделение банковской деятельности на восемь направлений (business lines): «корпоративные финансы, операции на финансовых рынках, розничные банковские услуги, обслуживание юридических лиц, расчеты и платежи, агентские услуги, управление активами, брокерские услуги» [4]. По каждому из восьми направлений финансовым индикатором масштаба операций и подверженности операционному риску в зависимости от направления является валовой доход (направления: корпоративные финансы, операции на финансовых рынках, брокерские услуги), общегодовой оборот (направление «расчеты и платежи»), среднегодовые активы (направления: розничные банковские услуги, обслуживание юридических лиц) или суммарные средства в управлении (управление активами) [2]. Необходимый капитал по каждому из направлений деятельности считается как процентная доля ![]() от валового дохода от данного направления.

от валового дохода от данного направления. ![]() отражает отраслевую зависимость потерь от операционного риска и агрегированного валового дохода. Суммарный капитал для покрытия операционных рисков суммирует взвешенный с

отражает отраслевую зависимость потерь от операционного риска и агрегированного валового дохода. Суммарный капитал для покрытия операционных рисков суммирует взвешенный с ![]() средний за три года индикатор по каждому направлению деятельности. Формула:

средний за три года индикатор по каждому направлению деятельности. Формула:

.

.

Коэффициенты

В целом недостатки и достоинства похода те же, что и у BIA, с тем отличием, что SA принимает во внимание факт, что подверженность операционному риску может варьироваться по видам деятельности финансовых учреждений.

Усовершенствованный метод (the Advanced Measurement Approach, AMA)

Усовершенствованный метод является наиболее сложным и эффективным их трех подходов. Он позволяет банкам определять величину необходимого капитала под операционный риск, пользуясь собственными моделями (получив разрешение контролирующих органов) и оценками подверженности риску.

Сложность и эффективность подхода объясняется тем, что размер необходимого капитала на покрытие риска определяется из собственных исторических данных о потерях банка и индивидуальными для банка количественными и качественными методиками оценки риска, а не едиными для всех банков операционными индикаторами.

В соответствии с подходом AMA, величина необходимого капитала есть сумма ожидаемых и непредвиденных потерь (expected and unexpected loss):

![]() Expected Loss + Unexpected Loss [4]

Expected Loss + Unexpected Loss [4]

«По Базельским правилам, банк должен продемонстрировать контролирующим органам, что мера риска, используемая им в целях оценки необходимого капитала, отражает риски в течение одного года с уровнем доверия в 99,9 %» [4]. Такой перцентиль необходимого капитала означает, что вероятность того, что капитала для покрытия потерь будет недостаточно, составляет 0,1 %.

В рамках усовершенствованного подхода различают 3 модели:

1) Подход внутренней оценки (Internal Measurement Approach, IMA)

2) Подход, основанный на построении распределения потерь (The Loss Distribution Approach, LDA)

3) Балльно-весовой или скоринговый подход (The Scorecard Approach, SCA)

Первые два подхода используют в основном внутреннюю информацию банка.

Подход внутренней оценки (Internal Measurement Approach, IMA)

Необходимый капитал определяется тремя параметрами:

1) Индикатор подверженности риску (к примеру, упомянутый ранее валовой доход) (the Exposure indicator, EI)

2) Вероятность наступления неблагоприятного события (Probability of Event, PE)

3) Доля потерь в случае наступления события (Loss Given the Event, LGE)

![]() дает значение ожидаемых потерь (Expected Loss) по каждому направлению деятельности банка и каждому виду событий, несущих потери. Чтобы от этой величины перейти к общим потерям (соответственно, необходимому капиталу), необходимо ввести поправляющий коэффициент

дает значение ожидаемых потерь (Expected Loss) по каждому направлению деятельности банка и каждому виду событий, несущих потери. Чтобы от этой величины перейти к общим потерям (соответственно, необходимому капиталу), необходимо ввести поправляющий коэффициент ![]() , с помощью которого учитывается непредвиденные потери. Таким образом, предполагается линейная зависимость ожидаемых и непредвиденных потерь. Необходимый капитал равен [3]:

, с помощью которого учитывается непредвиденные потери. Таким образом, предполагается линейная зависимость ожидаемых и непредвиденных потерь. Необходимый капитал равен [3]:

![]() (индекс j дается направлениям деятельности, k — видам событий)

(индекс j дается направлениям деятельности, k — видам событий)

Подход, основанный на построении распределения потерь (The Loss Distribution Approach, LDA)

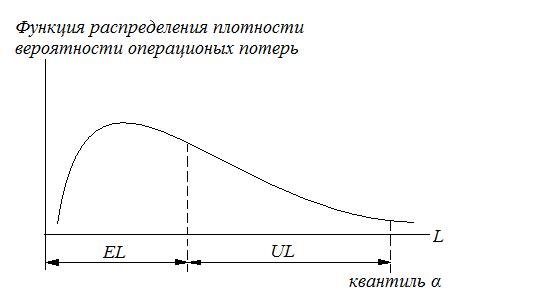

Деятельность банка подразделяется на 8 видов направлений (они были упомянуты ранее, см. the Standardized Approach) и существует 7 видов событий, несущих потери. Они формируют 56 возможных сочетаний, которые изображаются в матричном виде. «Для каждого из сочетаний ключевая задача состоит в том, чтобы оценить распределения частоты потерь (loss frequency) и тяжести потерь (loss severity)» (A. S. Chernobai, S. T. Rachev, F. J. Fabozzi, 2007, с.46). Для каждого из показателей исследуется свое распределение, так как принимается допущение, что решения менеджмента отдельно воздействуют на каждый из этих параметров. Параметры распределений определяются методом моментов или методом максимального правдоподобия [4]. На основе двух распределений строится распределение операционных потерь.

Допущения подхода:

Частоты наступления неблагоприятных событий для 56 сочетаний направлений деятельности и видов неблагоприятных событий являются независимыми случайными величинами. Тяжесть потерь является случайной величиной и во всех сочетаниях распределена одинаково. Такие предпосылки позволяют рассматривать каждое из 56 сочетаний отдельно.

Ожидаемые потери (Expected Loss) вычисляются как математическое ожидание для полученного распределения. Непредвиденные потери (Unexpected Loss), вычисляются как разница между квантилем распределения потерь ![]() и ожидаемыми потерями.

и ожидаемыми потерями.

Рис. 1. [4]

Преимущества подхода:

В отличие от подхода внутренней оценки (Internal Measurement Approach, IMA), в данном подходе непредвиденные потери оцениваются непосредственно, без упрощающего предположения о линейной зависимости ожидаемых и непредвиденных потерь [3].

Высокая чувствительность к риску, т. к. оценки производятся на основе собственной информации банка. В отличие от метода базовых показателей (BIA) и стандартизованного метода (SA), нет завышения величины капитала под операционный риск.

Недостатки подхода:

Оценивать распределение потерь сложно, следовательно, возможны ошибки моделирования. Метод сильно опирается на показатель VaR, результаты о величине необходимого капитала сильно зависят от выбираемого уровня доверия (как было сказано ранее, Базель II рекомендует 99,9 %). Решение опирается на исторические данные, следовательно, прогнозы назад-смотрящие. Чтобы использовать данную модель, необходим большой объем данных — минимум за 5 лет деятельности.

Метод основан на использовании VaR. Проблема в том, как суммировать необходимый капитал под операционный риск по разным видам деятельности и типам событий. Простое суммирование индивидуальных значений VaR означает допущение единичной корреляции потерь в элементах матрицы 8*7. В литературе указывается, что существуют модифицированные версии подхода LDA, которые решают эту проблему.

Балльно-весовой или скоринговый подход (The Scorecard Approach, SCA)

В рамках данного подхода капитал под операционный риск оценивается не напрямую, а через изменения этого капитала от начальной величины. Поэтому на первом шаге необходимо оценить начальный уровень капитала под потери от операционного риска. После этого в зависимости от того происходит ли улучшение или ухудшение рисковой среды (частоты наступления событий, потерь при наступлении неблагоприятного события), величина необходимого капитала мультипликативно корректируется на величину R в соответствии с балльной оценкой текущего риска. Величина R отражает масштаб текущего изменения капитала под риск в каждом из 8 направлений деятельности банка по сравнению с начальным периодом.

Таким образом, необходимый капитал в каждый период рассчитывается как [3]:![]()

Заключение

В рамках операционного риска были рассмотрены подходы к моделированию, предложенные Базельским комитетом. Все эти модели оценивают величину капитала, необходимую для возмещения потерь от событий, возникновение которых и есть риск. Из трех подходов наиболее чувствительным к риску является подход, основанный на построении распределения потерь (The Loss Distribution Approach, LDA),т. к. для оценки используются данные компании о своих прошлых потерях, а не задаются формулы расчета капитала как доля от операционных показателей финансовых учреждений (это подход методов IMA, Internal Measurement Approach, и AMA, the Advanced Measurement Approach). Преимущество этого подхода также и в том, что нет допущения о зависимости ожидаемых и непредвиденных потерь. Балльно-весовой или скоринговый подход несколько отличается от остальных трех методов моделирования, в нем риск текущего периода сравнивается с риском начального периода, риску присваивается количественное значение и в соотвествии с относительной разницей текущего и начального риска пересчитывается уровень требуемого под операционный риск капитала.

Литература:

- Alberto Balestra, Quantification of operational Risk [Электронный документ]. http://www.globalriskguard.com/resources/oper/op9.pdf 8с. Проверено — 26.06.11

- Basel Committee on Banking supervision, Consultative Document. Operational Risk [Электронный документ]. http://www.bis.org/publ/bcbsca07.pdf 26c. Проверено — 26.06.11

- Chernobai A. S., Rachev S. T., Fabozzi F. J., Operational Risk. A Guide to Basel II Capital requirements, Models, and Analysis. Published by John Wiley & Sons, Inc., Hoboken, New Jersey.2007.300c.

- Ivana Manic. Mathematical Models for Estimation of Operational Risk and Risk Management, 2007. 111с. http://www.dmi.rs/projects/CMRNP/ivana.pdf