В статье на основании исследования сущности анализа финансового состояния предприятия и его информационного-аналитического обеспечения обоснованы рекомендации по совершенствованию информационного и методического обеспечения анализа финансового состояния предприятия.

Ключевые слова: анализ финансового состояния, информационное обеспечение, финансовая отчетность, информационно-аналитическое обеспечение.

Создание эффективной, действенной системы финансового анализа и внутреннего контроля является одним из основных направлений реформирования российских предприятий в современных условиях. Тема финансового анализа и его аналитического обеспечения всегда будет актуальна на современном этапе развития предпринимательства. Понятие системы финансового анализа определила в своей диссертационной работе Бочкарева О. А.: «Система финансового анализа представляет собой функциональный процесс, направленный на целевой сбор, обработку и направление информации, которая необходима для проведения планирования, анализа, контроля данных с целью формирования управленческих решений по вопросам финансовой и экономической деятельности предприятия. Ряд показателей для этой цели могут быть сформированы из внутренних и внешних источников предприятия [2].

Основополагающая информация для финансового анализа предприятия представлена в его финансовой и бухгалтерской отчетности, в статье объектом исследования является ООО «Торговая фирма «Снегоход-Сервис».

Как правильно отметила в своей работе Бочкарева О. А., «с учетом требований пользователей в дополнении как добавление к финансовому учету должна быть собрана система интегрированных внутренних показателей предприятия, которые отражают в целом деятельность предприятия на всех уровнях управления» [2].

Ориентированность исследований на развитие рынка ставит перед отечественными специалистами вопрос о необходимости адаптации методик анализа финансового состояния отечественных предприятий в современных экономико-правовых условиях. Данным проблемам посвящены работы Г. В. Выприцкой, Т. П. Варламовой, М. А. Варламовой, А. А. Герасименко, Н. Н. Копосовой, О. М. Горелик, О. А. Филипповой и многих других.

Система аналитического учета на отечественных предприятиях изучена в недостаточной степени. Специфика деятельности предприятий в условиях рыночной экономики делает необходимым усиление контроля за движением финансовых ресурсов, совершенствовать подход к необходимой информации учетно-экономического характера.

С учетом этого необходима иная, более конкретная организация проведения анализа финансового состояния предприятия [2].

Целью работы является исследование методических основ учетно-аналитического обеспечения анализа финансового состояния предприятия.

Из теоретических позиций, финансовое состояние — это сложная, интегрированная по многим показателям характеристика деятельности предприятия в определенном периоде, отражающая уровень его финансовой конкурентоспособности, степень обеспеченности предприятия собственными и привлеченным финансовыми ресурсами, степень их соотношения между собой и рациональность размещения, обеспеченность собственными оборотными средствами для своевременного проведения денежных расчетов по обязательствам и осуществления эффективной хозяйственной деятельности в будущем [6, с.126].

Направления проведения анализа финансового состояния предприятия, как правило, подразумевают оценку информации, содержащейся в отчетности, которая служит основой для принятия обдуманных решений в управлении компанией, ее дальнейшего развития, привлечения кредитов для инвестирования в проекты, повышения уровня конкурентоспособности, выявления степени и эффективности использования ресурсов.

Переоценить значение анализа финансового состояния невозможно, так как именно он является основой для принятия управленческих решений и составления планов по развитию организации, а для деловых партнеров предоставляет ценную информацию.

При этом условием эффективного анализа финансового состояния является финансовая отчетность, подготовленная в соответствии с правилами и общими требованиями раскрытия информации, соответствующих стандартам бухгалтерского учета.

После проведения анализа литературных источников выявлено, что основной целью формирования финансовой отчетности фирмы является сбор данных о финансовом положении предприятия, о его результатах и об изменении этого положения за период [4, с.112].

Основная цель формируемой отчетности-это контроль рационального использование ресурсов, предопределение неблагоприятных воздействий в финансовой деятельности предприятия, выявление внутренних резервов для стабилизации и развития предприятия на рынке [5, с.490]. Управляющий предприятием по данным отчетности дает отчет трудовому коллективу, собственнику и государству [3, с.104].

Таким образом, отчетность требуется для оперативного руководства хозяйственной деятельностью предприятия и является основой для последующего планирования.

Согласно п.2 ст.13 ФЗ № 402 «О бухгалтерском учете»: все предприятия в той или иной степени полноты составляют годовую бухгалтерскую (финансовую) отчетность.

Согласно п.2 ст. 13 ФЗ № 402 «О бухгалтерском учете» составляется также промежуточная отчетность в случаях обязанности ее представления [1].

Бухгалтерская отчетность относится к категории открытой, общедоступной информации и не может быть признана коммерческой тайной.

Отчетность должна составляться своевременно, быть достоверной и давать полную информацию о финансах предприятия, обеспечивать сравнимость текущих отчетных показателей с данными за прошлые периоды.

При этом как правило выявляются изменения в учетной политике предприятия, которые повлияли на результаты деятельности и финансовое положение, а также должна быть составлена пояснительная записка., в которой кратко представлены показатели экономики предприятия, описаны факторы, действующие на деятельность предприятия в исследуемом периоде.

Основываясь на литературных источниках можно говорить о существовании различных методов анализа финансовой отчетности.

Среди них выделяются шесть основных методов, что нашло отражение и у О. М. Горелик и О. А. Филипповой в «Финансовый анализ с использованием ЭВМ» [7, с.14]:

‒ метод определения структуры финансовых показателей и их динамики-вертикальный метод анализа;

‒ метод определения динамики в единицах измерения и сравнении с прошлым периодом-горизонтальный анализ;

‒ метод построения тренда-трендовый анализ — сопоставление каждой позиции анализируемого периода с рядом предшествующих периодов. С помощью тренда выявляют вероятность того или иного показателя в будущем, формируется прогноз;

‒ метод сравнительного анализа, который представлен анализом сводных показателей отчетности по ряду показателей организации, подразделений, цехов, филиалов, включая межхозяйственный анализ показателей предприятия в сравнении с показателями конкурентов, с показателями отрасли;

‒ метод коэффициентного анализа — вычисление отношений между определенными показателями отчета или различных форм отчетности, установка взаимосвязи: с нормативом или значением прошлого года(лет) сравниваются показатели и выявляются изменения;

‒ метод факторного анализа –степень воздействия определенных факторов на исследуемый показатель через построение детерминированных или стохастических моделей [7, с.14].

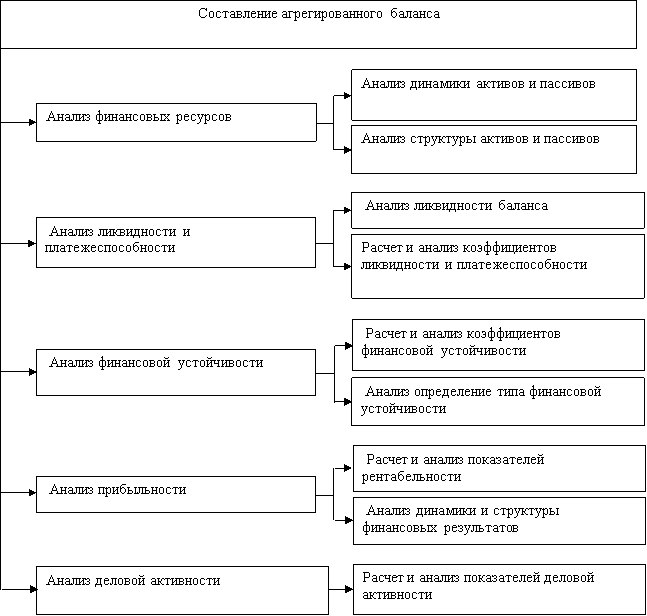

Порядок (схема) проведения анализа бухгалтерской отчетности предприятия представлена на рисунке 1.

Рис. 1. Схема анализа бухгалтерской отчетности предприятия

По мнению автора, при проведении анализа финансового состояния предприятия основным должен быть системный подход: изучение взаимосвязей системы анализа и системы предприятия в результате деятельности аппарата управления.

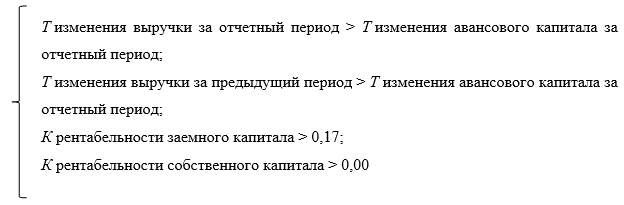

Проанализировав вышеприведенные методы анализа финансовой отчетности, можно сделать выводы об отсутствии отечественных методик, адаптированных к современной экономической ситуации в России, копирование и дублирование западных коэффициентов оценки финансового состояния, отсутствие научно обоснованных нормативных значений коэффициентов, исходя из сферы деятельности и отраслевой принадлежности. Поэтому на основе проведенного анализа предлагается модель комплексной оценки финансового состояния ООО «ТФ «Снегоход-Сервис», учитывающая преимущества коэффициентного и интегрального методов. Так, финансовое состояние предприятия характеризуется системой таких неравенств:

Целесообразность введения к этой системе первых двух неравенств объясняется тем, что руководство ООО «ТФ «Снегоход-Сервис» интересует прежде всего эффективность хозяйственной деятельности.

При выполнении же этих неравенств можно сделать вывод об эффективном использовании авансированных средств ООО «ТФ «Снегоход-Сервис», в противном случае — дополнительный капитал, который авансируется предприятием, не дает потенциально возможной отдачи при высоких затратах и себестоимости.

Обратим внимание, что увеличение хозяйственных средств (авансированного капитала) не всегда является свидетельством улучшения финансового состояния. Оно может происходить за счет, например, долго и краткосрочной кредиторских задолженностях.

Важно, чтобы привлечение заемных средств давало положительный экономический эффект: эффект от привлечения средств должен быть больше по абсолютной величине, чем проценты за пользование ими.

При достижении ООО «ТФ «Снегоход-Сервис» данного значения на уровне 0,17 (что приблизительно равно средней ставке по депозитам) его финансовое состояние можно считать устойчивым.

Как последнее неравенство было введено условие, согласно которому коэффициент доходности собственного капитала должен быть больше нуля, так как этот показатель определяется как основной и наиболее полно отражает финансовое состояние предприятия для всех пользователей информации. Данный коэффициент показывает, сколько единиц чистой прибыли приходится на единицу собственного капитала, то есть то, насколько результативно используется собственный капитал предприятия.

По результатам анализа с использованием этой методики предлагается выделить следующие типы финансового состояния предприятия:

‒ абсолютно устойчиво (если выполняются все четыре неравенства);

‒ удовлетворительно устойчиво (если выполняются 3 и 4 неравенства);

‒ неустойчивое (выполняется 3 или 4 неравенство)

‒ критическое (если не выполняется ни одна из неравенств).

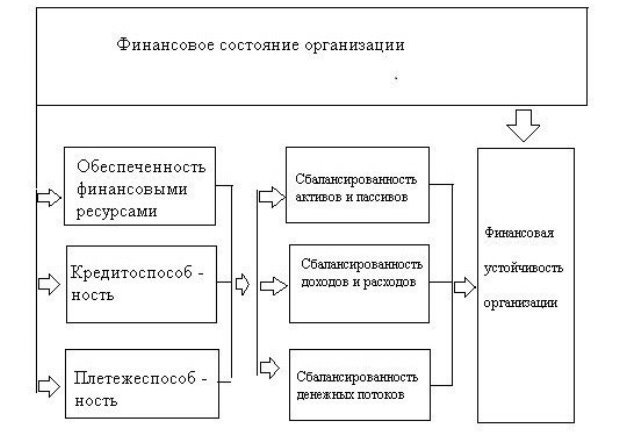

Основные составляющие финансовой устойчивости предприятия представлены в виде схемы на рисунке 2.

Рис. 2. Составляющие финансовой устойчивости.

Приоритетным направлением совершенствования информационного и методического обеспечения анализа финансового состояния, способного на практике реализовывать принципы эффективного управления, является необходимость использования финансовой отчетности как основного источника информации при проведении анализа финансового состояния.

Рассмотрение информационного значение финансовой отчетности для отдельных функций управления позволяет выделить необходимые качественные характеристики и присущие ей недостатки. Концепция моделирования аналитических форм финансовой отчетности должна быть направлена на повышение эффективности процесса управления путем усовершенствования аналитической функции информационного обеспечения. Основные направления реализации этой концепции заключаются в: структурном просмотре отчетных форм; уточнении оценки отдельных статей соответствии с принципом осмотрительности; укрупнении разделов для предотвращения чрезмерной детализации; дополнении форм финансовой отчетности относительными показателями структуры.

В управлении ООО «ТФ «Снегоход-Сервис» как открытой социально-экономической системой анализ финансового состояния должен обеспечить: гибкость и адаптивность управления, возможности быстрой перестройки и реагирования на изменения внешней среды. С учетом этого необходимо формализовать технологию принятия управленческих решений ввиду проблем, наиболее часто встречающихся у предприятия: неэффективная деятельность; зависимость от внешних источников финансирования; низкая деловая активность и отсутствие финансовой устойчивости.

Комплексная оценка финансового состояния призвана предоставить соответствующую информацию для аппарата управления. Однако реализация аналитической функции не может считаться эффективной без устранения неопределенности о будущем состоянии объекта управления. В связи с этим необходимо улучшить информационное и методическое обеспечение анализа финансового состояния ООО «ТФ «Снегоход-Сервис», а их использование в практической деятельности, что обеспечит повышение качественного уровня управления предприятием, следствием чего является создание необходимых условий для достижения цели деятельности предприятия.

В результате проведенного исследования доказано, что условием эффективного анализа финансового состояния является финансовая отчетность, подготовленная в соответствии с общими правилами и требованиями раскрытия информации, приведенными в стандартах бухгалтерского учета. Анализ финансовой отчетности включает не только оценку финансовых результатов, финансовой устойчивости, платежеспособности, рентабельности, но и оценку имущества, эффективности использования капитала, оценку деловой активности предприятия. Также для анализа финансового состояния могут привлекаться нормативная, плановая информация, данные инвестиционных и финансовых программ и проектов, построенных и отдельных смет, калькуляций. Именно они позволяют выявить отклонения фактических значений финансовых показателей от запланированных.

Информационное обеспечение анализа финансового состояния должно включать не только данные финансовой отчетности, но и всю внутреннюю бухгалтерскую документацию. Именно это позволит улучшить качество исходных аналитических данных, которые необходимы для принятия управленческих решений на ООО «ТФ «Снегоход-Сервис».

Автором предложено использование некоторых расчетных показателей из традиционной методики анализа финансового состояния, которая обеспечивает объективную информацию для руководства предприятия о финансовом состоянии.

Литература:

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

- Бочкарева О. А. Учетно-аналитическое обеспечение управления затратами предприятий стекольной промышленности: диссертация кандидата экономических наук — Саратов, 2007. — 225 с.

- Выприцкая Г. В. Внешний и внутренний анализ финансового состояния//Международный журнал экспериментального образования. 2015. № 2–1. С. 103–104.

- Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. — 366 с.

- Рожкова Л. К. Значение финансовой отчетности в условиях рынка, ее задачи // Молодой ученый. — 2016. — № 4. — С. 489–492.

- Финансовый менеджмент: учебное пособие / Т. П. Варламова, М. А. Варламова. — Москва: Дашков и К°, 2012. — 423с.

- Финансовый анализ с использованием ЭВМ: учебное пособие / О. М. Горелик, О. А. Филиппова. — М.: КНОРУС, 2017. — 272 с.