В статье рассматриваются проблемы развития электронных платежных систем в Российской Федерации.

Ключевые слова: электронные деньги, электронные платежные системы, национальные платежные системы.

Глобализация затронула практически все отрасли нашей жизни. Интернет уже давно перестал быть экзотикой для жителей России. Он уже не просто элемент повседневности, он — инструмент, меняющий реальность. Узконаправленная, практически невостребованная еще несколько лет назад тема электронных платежей и электронных денег стала актуальной для бизнесменов и конечных пользователей сегодня. Такие слова как «e-business», «e-commerce» знают те, кто хоть изредка читает компьютерную или популярную прессу. Перевод денежных средств на большие расстояния из разряда специальных операций перешел в повседневные.

Отлаженный и соответствующий требованиям клиентов процесс оплаты актуален как никогда. Мировой платежей растет быстро: в 2016 году объем безналичных платежей в мире составил 426,3 трлн. долларов, увеличившись на 8,9 % в сравнении с предыдущим годом.

Согласно статистике Европейского Центрального Банка, с 2011 года количество финансовых учреждений, выпускающих электронные деньги и увеличилось более чем в два раза (с 3103 до 6605) [1].

Аналитики компании Worldpay ожидают, что к 2019 году объем платежей через электронные кошельки составит 647 млрд. долларов или 27 % всего рынка, в то время как кредитные и дебетовые карты станут вторым и третьим соответственно по популярности способом оплаты.

По прогнозам Worldpay электронные кошельки займут лидирующее положение на рынке электронной коммерции, увеличив долю с 21,7 % в 2014 году до 27,6 % в 2020-м [2].

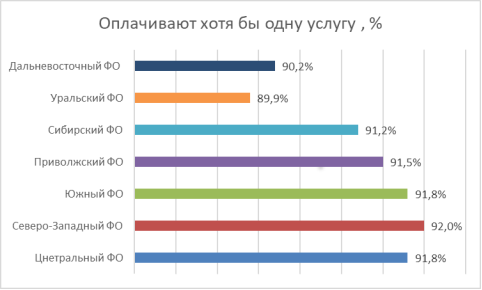

«TNS Россия» изучила, насколько электронные платежи популярны у жителей крупных городов, за что они чаще всего платят онлайн и какими способами. Исследование проводилось в феврале — марте 2017 года, в нём участвовали россияне в возрасте 18–55 лет из городов с населением более 700 тыс. человек в шести федеральных округах и городов Дальневосточного региона с населением от 600 тыс. человек.

Участники опроса пользуются интернетом минимум раз в неделю. Выяснилось, что в целом по стране платежи в интернете совершает подавляющее большинство пользователей из крупных городов: 92 % опрошенных оплачивают онлайн минимум одну услугу за год. [4] (Рис. 1)

Рис. 1.

Таким образом, можно сделать вывод о том, что уже несколько лет наблюдается тенденция роста платежей при помощи электронных денег и увеличение числа институтов их выпускающих.

Конкуренция в сфере электронной коммерции растет, поэтому современные электронные платежные системы РФ стараются привлечь клиентов новыми услугами. Благодаря соперничеству электронные платежные системы постоянно развиваются: предлагают многочисленные варианты ввода и вывода, выбор валют, внедряют новые средства защиты. В создавшихся условиях не все системы могут противостоять более сильным соперникам, и они уходят с рынка.

К сожалению, большое количество информации не всегда способствует понимаю функционирования ЭПС (электронные платежные системы). Основной проблемой является неосведомленность граждан о том насколько уместно использовать ЭПС в тех или иных ситуациях. Для новичков проблемой при «освоении» ЭПС является огромное количество их видов и механизмов функционирования, при общей схожести применения внутри могут осуществляться довольно разные процессы.

На сегодняшний день рынок электронных платежных систем стремительно развивается, а также является наиболее привлекательным для отечественных предпринимателей.

Основным отличием электронных платежных систем от процессинговых центров является то, что в качестве расчетной единицы выступают не реальные деньги, а виртуальные валюты. Т. е. процесс ввода-вывода средств в платежных системах сводится к купле-продаже этой виртуальной валюты. Существуют преимущества электронной платежной системы:

– Доступность — любому пользователю предоставляется возможность открыть собственный электронный счет;

– Мобильность — осуществление любых финансовых операций вне зависимости от места нахождения;

– Безопасность — передача информации ведется с использованием SSL протокола с кодовым ключом 128-bit либо другими криптографическими алгоритмами;

– Простота использования — нет необходимости в специальных знаниях и умениях при работе с ЭПС;

– Оперативность — осуществление переводов происходим за считанные минуты.

В настоящее время в российском законодательстве нет закрепленного нормативного определения ЭПС. На практике под данным понятием подразумеваются механизмы, при использовании которых платежи за товары, работы и услуги, а также получение наличности осуществляется дистанционно с помощью определенных технических устройств и каналов связи.

Среди операций, осуществляемых посредством ЭПС можно выделить три основных направления:

- Получение наличных денежных средств от физических лиц для перечисления лицу, оказывающему услуги.

- Операции с использованием банковских карт, в том числе получение наличности через банкоматы, а также с использованием платежных карт эмитентов, отличных от кредитных организаций.

- Операции с использованием виртуальных денежных единиц (электронные деньги)

Таким образом, правовое регулирование ЭПС происходит через регулирование осуществляемых через них операций.

Основной проблемой правового регулирования ЭПС является отсутствие четких правил и ограничений. Функционирование данных систем подчиняется лишь общим положениям законодательства. Определить подлинное юридическое содержание большинства понятий возможно только при разграничении их со смежными понятиями и исходя из складывающихся прав и обязанностей сторон. Например объект, используемый в ЭПС называют и электронными деньгами, и электронными купюрами, и цифровой наличностью, и сертификатами, и билетами и тд., из-за чего смешиваются различные по правовой природе понятия и это затрудняет классификацию отношений, а также выбор правовых норм, применяемых к ЭПС. Можно согласиться с мнением Курбатова А. Я. (доктор юридических наук, профессор кафедры предпринимательского права Национального исследовательского университета «Высшая школа экономики»), который в своей статье «Правовое регулирования ЭПС по законодательству РФ» дал определение «Виртуальная денежная единица», так как, по его мнению, остальные понятия искажают правовую природу объектов ЭПС. [1]

На сегодняшний день сдерживающими факторами развития ЭПС являются:

- Отсутствие единого подхода решения первостепенных вопросов их функционирования. К примеру, отсутствие организованной системы правового регулирования данной сферы делает ее практически неподконтрольной государству.

- Информационная неосведомленность граждан о возможностях пользования ЭПС. Операторам по переводу виртуальных денежных единиц рекомендуется информировать клиентов о возможной приостановке получения услуг, о неудачных попытках получения доступа к ним, о возможности управления лимитами на совершение платежей и переводов через Интернет. Данные рекомендации направлены на повышение уровня доверия населения к безналичным формам денежных средств и мотивации к их активному использованию. Один из инструментов популяризации безналичных денежных операций среди населения — это возможность страхования рисков плательщика.

- Низкий уровень безопасности некоторых ЭПС. Примечательно, что адепты платежных систем с цифровой наличностью делают большой акцент на безопасность своих интернет-кошельков и платежей. Когда-то именно этот аспект (в свете мошенничества с карточными платежами в интернете) оказался основополагающим для появления такого типа систем. Некоторые платежные системы цифровой наличности даже запустили в свое время сервис по пополнению интернет-кошельков с карточек, справедливо полагая, что это позволит значительно увеличить популярность таких систем. Популярность действительно возросла, но, прежде всего, у мошенников. И все благодаря той же анонимности. Так, например, в течение менее чем полугода с момента запуска подобного сервиса в WebMoney мошенники вывели около 1,5 млн. WMR (1 WMR=1 руб.), после чего услугу срочно прикрыли.

Банк России предложил в сентябре 2017 года расширить список требований к защите информации при переводе денежных средств в интернете. Соответствующий проект поправок в положение ЦБ размещен на портале раскрытия проектов нормативно-правовых актов.

В частности, требования необходимо повысить для операторов по переводам денежных средств, которые должны обеспечить безопасность проведения операций в интернете.

«Оператор по переводу денежных средств на основании заявления клиента определяет ограничения по параметрам операций, которые могут осуществляться клиентом с использованием системы интернет-банкинга», — говорится в документе.

Операторам необходимо повысить безопасность с помощью определенных технологических мер, которые обеспечивают идентификацию клиента, аутентификацию его электронных сообщений при переводе средств и возможность контролировать реквизиты. [3]

- Нестабильный доступ в Интернет во многих регионах нашей страны.

Таким образом ЭПС все более явно начинают становиться нашей повседневной реальностью, с которой, как минимум, уже необходимо считаться. Конечно, никто в ближайшее время не отменит наличность. Но не уметь управляться с ЭПС и упускать те возможности, которые они с собой несут, — значит добровольно возводить вокруг себя «железный занавес», который с таким трудом раздвигался за последнее время. Многие крупные фирмы предлагают оплату своих услуг и товаров через электронные расчеты. Потребителю же это значительно экономит время.

Бесплатное программное обеспечение для открытия своего электронного кошелька и для всей работы с деньгами максимально адаптировано для любого вида гаджетов, и после небольшой практики не вызывает у рядового пользователя никаких проблем. Наше время — время информационных технологий. Люди, обладающие знаниями в этих областях и соответствующими средствами, добиваются колоссальных успехов. Виртуальные денежные единицы — это единицы, получающие все более широкое распространение с каждым днем, открывающие все больше возможностей для человека, имеющего доступ в Сеть.

Литература:

- Профессор д. ю.н. Курбатов А. Я. «Правовое регулирования ЭПС по законодательству РФ»

- Electronic money institutions and Non-MFIs issuing electronic money // European Central Bank — [Electronic resource] — Mode of access: https://sdw.ecb.europa.eu/browseChart.do?dс (date of access: 09.07.2017).

- Global payments report preview — [Electronic resource] — Mode of access: http://offers.worldpayglobal.com/rs/850 JOA 856/images/GlobalPaymentsRep.(date of access: 09.07.2017).

- http://www.tadviser.ru/index.php/Статья:Электронные_платежные_системы_в_России_2016

- https://money.yandex.ru/i/forms/mediascope_2017.pdf