Ключевые слова: подсистема, налог на добычу полезных ископаемых, модель, декларация, нефтегазодобывающее предприятие.

Актуальность данной работы обусловлена тем, что на сегодняшний день крупные предприятия внедряют ERP системы для автоматизации бизнес-процессов компании, а также управленческих функций. Основная ценность ERP-системы — в обеспечении информационной интеграции всех функциональных областей деятельности компании, но, к сожалению, не все современные ERP системы, особенно зарубежные, имеют в своем решении узконаправленные отраслевые решения, каким является расчет налога на добычу полезных ископаемых. Из-за чего предприятиям приходятся находить альтернативные решения, например, расчет в Excel или ручной расчет. Что приводит к значительным временным затратам на расчет. Выходом из такой ситуации является разработка модуля для существующей ERP-системы.

Концептуальное проектирование является первоначальным этапом разработки программного обеспечения (ПО). В процессе проектирования определяются компоненты информационной системы (их назначение и взаимосвязи), а также ее структура [1]. На данном этапе происходит построение модели предметной области, а также учитывается специфика разрабатываемого программного решения. В настоящее время принято выделять следующие методологии проектирования информационных систем:

– структурный подход — сущность данного подхода заключается в последовательной декомпозиции, структура системы описывается в терминах иерархии ее подсистем, функций и подфункций, а также обмена информацией между выделенными функциональными компонентами;

– объектно-ориентированный подход — сущность данного подхода также заключается в последовательной декомпозиции, но структура системы описывается в терминах иерархии объектов и их взаимосвязей, поведение же системы описывается терминами обмена сообщениями.

Рассматривать разницу и сходства данных подходов необходимо исходя из задачи проектирования программного обеспечения и метода моделирования. Сравнительный анализ различных методов был произведен в разрезе решаемых ими задач.

Анализ позволяет сделать вывод, что методы существующих подходов проектирования имеют некоторое между собой. Так IDEF4 и UML-диаграмма классов позволяют выполнить моделирование предметной области с точки зрения объектно-ориентированного подхода. При том, что нотация IDEF4 относится к семейству структурных методов. Методы IDEF1X и eERM также схожи между собой, но метод eERM позволяет отображать типы сущностей помимо сущностей, их атрибутов и отношений в отличие от IDEF1X. При этом UML-диаграмма классов позволяет в отличие от схем структурного подхода (например, IDEF1X) также показать операции, которые могут быть выполнены над классами, что делает UML-диаграмму классов более наглядной для описания предметной области. Если же стоит задача описать структурную схему БД, необходимо использовать структурные методы [2].

Для моделирования потоков данных структурные методы DFD и IFD являются наиболее подходящими чем объектно-ориентированный метод UML. Они позволяют описать движение, а также преобразование данных через бизнес-процессы, также в DFD есть возможность отобразить хранилища данных. Метод IFD позволяет указывать исполнителей процессов, в DFD их можно отобразить в виде внешних сущностей. Объектно-ориентированная нотация UML рассматривает данные как объекты, не акцентируя внимания на процессах [3].

На начальном этапе можно сделать вывод, что разрабатываемая подсистема в своей основе является системой обработки данный, центральным элементом которой является база данных. Поэтому при проектировании подсистемы следует учитывать именно потоки данных, обрабатываемые модулями и процессами подсистемы. Таким образом, для моделирования подсистемы было принято решение, об использовании нотации DFD. Для построения модели данных была выбрана нотация eERM, так как задача состоит в описании структурной схемы БД.

При проектировании подсистемы был выбран структурный подход, который предполагает последовательную детализацию «сверху вниз» (от подсистемы в целом до отдельных процедур). Сначала определяются взаимосвязи с внешней средой (что поступает в подсистему из внешней среды, а также что система передает во внешнюю среду), далее определяется состав подсистемы, после чего определяется, каким образом составные части взаимодействуют между собой.

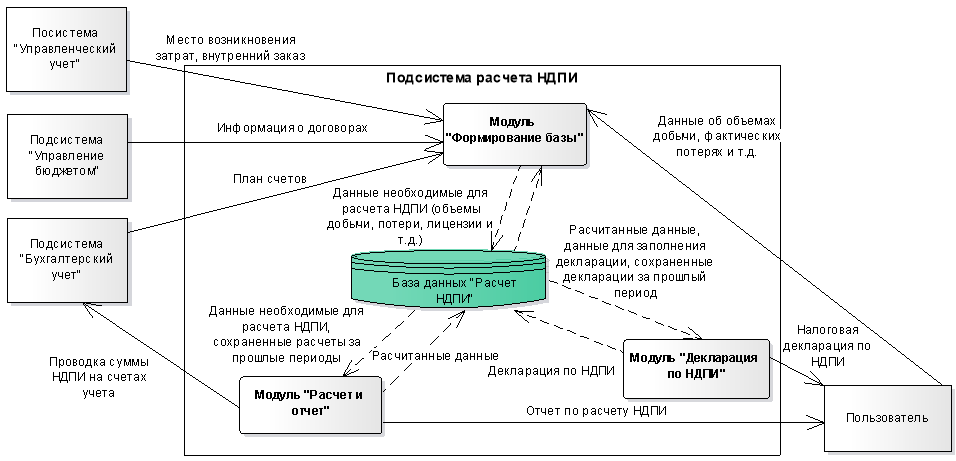

Для того чтобы определить связи с внешней средой, состав подсистемы, взаимосвязи между элементами подсистемы, а также структуру базы данных, были построены модели подсистемы расчета НДПИ:

Рис. 1. Модель структурной схемы подсистемы расчета НДПИ.

– модель подсистемы расчета НДПИ типа «черный ящик» (контекстная диаграмма);

– модель состава подсистемы расчета НДПИ;

– модель структуры подсистемы расчета НДПИ;

– модель структурной схемы подсистемы расчета НДПИ;

– модель данных «Расчет НДПИ».

Поочередное построение данных моделей позволило осуществить переход от «черного ящика» к «белому ящику». На рисунке 1 представлена структурная схема подсистемы расчета налога на добычу полезных ископаемых.

По результатам проектирования был разработан прототип информационной подсистемы расчета НДПИ. Временные затраты на расчет НДПИ без использования подсистемы составляют 37 человеко-часов. Тестирование данного прототипа показало, что затраты на расчет с использованием подсистемы составляют 8 человеко-часов. Таким образом, внедрение разрабатываемой подсистемы позволит снизить временные затраты на расчет НДПИ в 4,62 раза.

Литература:

- Вичугова А. А. Методы и средства концептуального проектирования информационных систем: сравнительный анализ структурного и объектно-ориентированного подходов: Сборник Прикладная информатика/ Вичугова А. А. — М.: Синергия — 2014 — № 1 (49)

- Черемных С. В. Моделирование и анализ систем. IDEF-технологии: Учебник-практикум./ Черемных С. В., Семенов И. О., Ручкин В. С. — М.: Финансы и статистика, 2006. — 188 с.

- Кулябов Д. С. Введение в формальные методы описания бизнес-процессов: Учебное пособие./ Кулябов Д. С., Королькова А. В.- М.: РУДН, 2008. — 173 с.