Ключевые слова: финансовое состояние, финансовое состояние организации, факторный анализ, финансовая устойчивость, метод оценки.

Финансовое состояние организации (предприятия) — это положение, разделение и применение денежных средств, которое обеспечивает прогресс организации (предприятия), основываясь на росте прибыли и капитала, сохраняя платежеспособность на уровне допустимого риска.

Финансовый анализ организации (предприятия) служит для подтверждения управленческих решений в системе управления. Помогает выявить объективную и точную информацию о финансовом состоянии организации (предприятия), об эффективности её деятельности. Оценивается финансовое состояние организации (предприятия) показателями, они определяют наличие, расположение и применение финансовых средств. Показатели финансового состояния отражают итоги экономической деятельности организации (предприятия), показывают конкурентоспособность, деловой потенциал, уровень экономических интересов.

- Основными направлениями финансового анализа являются:

- Анализ структуры баланса;

- Анализ прибыльности деятельности предприятия и структуры производственных затрат;

- Анализ платежеспособности (ликвидности) и финансовой устойчивости предприятия;

- Анализ оборачиваемости капитала;

- Анализ рентабельности капитала;

- Анализ производительности труда [1].

А. Д. Шеремет и Е. В. Негашев считают, что финансовое состояние — это умение организации (предприятия) финансировать свою деятельность самостоятельно. Оно определяется финансовыми средствами, в которых нуждается организация для нормального функционирования, платежеспособностью и финансовой устойчивостью.

Экономисты выделяют 2 понятия:

- анализ финансового состояния;

- финансовый анализ.

Все экономисты выдвигают разные системы анализа финансового состояния организации, постараемся предложить наиболее оптимальную схему оценки, на основе мнения многих авторов, таких как Савицкая, Чеглакова, Войтоловский, Калинина, Мазурина, Пястолов и другие.

Проведение финансового состояния (в динамике не менее чем за 5 лет):

- Подбор необходимой, достоверной информации;

- Анализ финансовых результатов и основные показатели рентабельности;

- Анализ финансовой устойчивости;

- Оценка платежеспособности;

- Оценка деловой активности организации;

- При выявлении сомнений проводим факторный анализ;

- Делаем заключительные выводы по финансовому состоянию и выявление проблемных мест в организации [2].

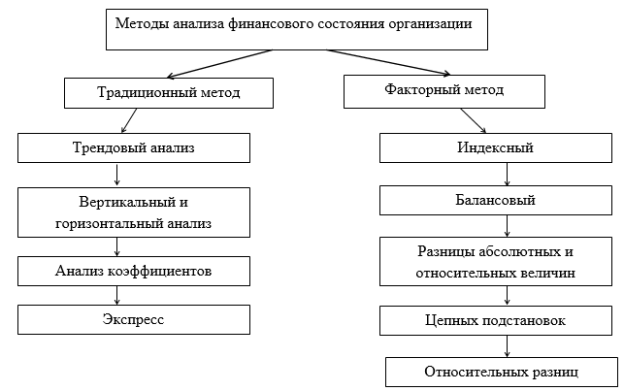

Все методы оценки экономисты делят на традиционный анализ и факторный анализ финансового состояния.

Рис 1. Методы оценки финансового состояния

Традиционный метод служит для исследования динамики и состава технико-экономических и финансовых показателей.

Факторный метод применяется для исследования причин изменения технико-экономических и финансовых показателей [3].

В России за основу анализа состояния организации в первую очередь принято брать традиционный метод оценки, он дает нам полную оценку финансового состояния, слабые места в организации, приоритеты производства и деятельности, если же при проведении традиционным методом недостаточно полно отражены факторы влияния на производство, то применяют факторный метод.

Данный метод применяют для анализа внутреннего финансового анализа, при этом используют метод цепных подстановок. Факторный анализ выявляет влияние факторов на отдельные финансовые результаты, которые негативно влияют на организацию, что бы разобраться с причиной возникновения фактора

Данные методики являются базовыми, для определения оценки эффективности деятельности организации [4].

Литература:

- Игнатьева Е. В. Методика анализа финансового состояния предприятия // Молодой ученый. — 2015. — № 5. — С. 272–275. — URL https://moluch.ru/archive/85/15991/ (дата обращения: 29.05.2018).

- Савицкая Г. В. Экономический анализ: Учебник / Г. В. Савицкая. — 11-е изд., испр. и доп. — М.: Новое знание, 2015. — 651 с.

- Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия: Учебник / С. М. Пястолов. — 3-е изд., стер. — М.: Издательский центр «Академия», 2014. — 336 с.

- Иванкова И. А. Сравнительная оценка официальных методик финансового состояния / И. А. Иванкова // Вестник Ростовского государственного экономического университета (РИНХ). 2016. № 21. С.47–53.