На сегодняшний день проблемы налогового контроля и его эффективности занимают одно из центральных мест в науке налогового права. Дискуссии среди учёных возникают уже при попытке дать определение данному институту. Так, Т. А. Гусева считает, что налоговый контроль — это специализированный надведомственный государственный контроль, сущность которого состоит в проверке соблюдения законодательства о налогах и сборах, правильности исчисления, полноты и своевременности уплаты налогов и сборов [2]. Е. Н. Евстигнеева понимает под налоговым контролем установленную нормативными актами совокупность приёмов и способов по обеспечению налогового законодательства и налогового производства [3]. Свои определения предлагают в том числе Е. Ю. Грачева, М. Н. Садчиков и многие другие авторитетные учёные. Однако наибольший интерес с точки зрения практики вызывает определение, данное налоговому контролю законодателем. В соответствии со ст. 82 НК РФ под налоговым контролем понимается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах сборах в порядке, установленном НК [4]. Осуществление налогового контроля — сложный, комплексный процесс, который регулируется нормами не только Налогового кодекса, но и других нормативных правовых актов. От эффективности организации контрольной работы налоговых органов зависит состояние бюджета, что прямым образом влияет на благосостояние страны. Ввиду этого, важно знать, насколько вообще эффективен налоговый контроль на практике, учитывая сложную финансовую ситуацию в нашей стране.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, плательщиков страховых взносов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода. В связи с этим выделяют два вида налоговых проверок: камеральные и выездные.

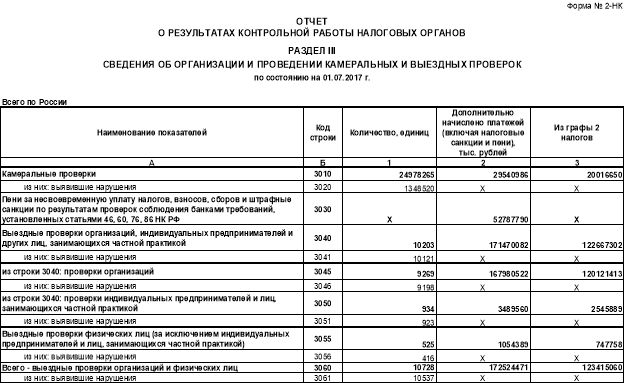

На основании статистических данных, расположенных на информационном портале Федеральной налоговой службы [5], можно сделать выводы об эффективности налогового контроля по состоянию на первое полугодие 2017 года.

Так, из приведённой таблицы видно, что, из почти 25 миллионов камеральных проверок, проведённых налоговым органом, число проверок, в которых были выявлены нарушения в сфере налогообложения, не достигает и полутора миллионов.

Если же говорить о выездных проверках, то тут ситуация выглядит более стабильной, так как число проверок, в которых не было выявлено нарушений, составляет лишь 191. И тем не менее, несмотря на то, что выездных проверок проводится в разы меньше (почти 25 млн против 10 с половиной тысяч) и данная закономерность сохраняется в отношении проверок, выявивших нарушения (полтора миллиона против тех же 10 с половиной тысяч), если взглянуть на их результативность, то можно увидеть, что эффективность налогового контроля в форме выездных проверок почти в 6 раз выше, по сравнению с камеральными проверками. Данный вывод следует из сравнения дополнительно начисленных платежей по результатам проведённых проверок. Тем не менее, это ещё не означает, что камеральные налоговые проверки, ввиду своей неэффективности, не представляют собой никакой значимости. И дело тут обстоит, во-первых, в основаниях, по которым проводится каждый вид проверки, а во-вторых, в последствиях этих проверок.

Так, основанием для проведения камеральной налоговой проверки является предоставление налогоплательщиком налоговой декларации по тому или иному налогу, что следует из ст. 88 НК [4]. При осуществлении данного вида проверки налоговый орган лишь сопоставляет полученную информацию о налогоплательщике с уже имеющейся у него. При этом, если в результате проверки уполномоченный орган выявит какие-либо несовпадения и противоречия, то он обязан лишь уведомить налогоплательщика и потребовать у него пояснения по этому поводу. Сам же налогоплательщик может либо исправить указанные ошибки, либо доказать достоверность данных, предоставив налоговому органу выписки из регистров налогового или бухгалтерского учета. В случае устранения несостыковок правонарушение признаётся отсутствующим. Таким образом, камеральные проверки направлены именно на то, чтобы своевременно помочь налогоплательщику устранить допущенные нарушения. Кроме того, ему предоставляется шанс реабилитироваться, в результате чего количество камеральных проверок, выявивших нарушения, значительно отличается от общего числа проверок.

Совсем иначе дело обстоит с выездными налоговыми проверками. Ввиду их трудоёмкости и значительных затрат на их проведение, данным проверкам подвергается далеко не каждая организация, а лишь та, которая попала в определённую «группу риска» и привлекла этим внимание налогового органа.

Поэтому тут необходимо сказать о критериях, которым должна соответствовать организация, чтобы попасть в данный список:

- Показатели рентабельности и налоговой нагрузки отличаются от средних по отрасли (если у компании налоговая нагрузка ниже среднеотраслевого уровня более, чем на 10 %);

- Подозрительные суммы вычетов по НДС (если доля «входящих» вычетов по НДС превышает 89 % от суммы налога, начисленного за год);

- Низкая зарплата (Если уровень заработных плат в компании ниже среднего по отрасли на 10 % и более);

- Убыточность в течение 2-х лет и более;

- Опережающий рост расходов (если в сравнении с предыдущим отчетным периодом темпы роста расходов компании превышают темпы роста ее доходов);

- Принадлежность группе компаний;

- Подозрительные контрагенты (если фактическое местонахождение офиса ее контрагента либо его производственных, складских площадей неизвестно);

- Молчание в ответ на запросы ИФНС [1].

В отличие от камеральной, выездная проверка проводится по месту нахождения налогоплательщика, а налоговый орган проверяет уже не только соответствие документов, но и правильность исчисления налогов, а также фактические условия наличия тех или иных нарушений. При этом, в случае обнаружения правонарушения в сфере налогообложения, налогоплательщик получает уже не предупреждение, а справку о проведении проверки, на основании которой составляется акт о выявленном правонарушении, который, в свою очередь, является основанием для привлечения налогоплательщика к ответственности. Таким образом, у налогоплательщика уже нет времени на устранение нарушений и второго шанса на реабилитацию, которые ему предоставляется при камеральной проверке. А учитывая, что выездные проверки могут проводиться сразу по нескольким налогам, а не только по какому-то конкретному, то становятся понятными и причины, по которым результативность выездных налоговых проверок в разы превышает результативность камеральных.

В заключение хотелось бы ещё раз отметить, что налоговый контроль является одним из важнейших институтов в финансовой деятельности государства, который не только способствует более стабильному формированию бюджета, но и представляет собой дополнительную гарантию исполнения налогоплательщиком своих налоговых обязанностей. Тем не менее, налоговые проверки представляют собой дополнительные расходы для страны, а потому чрезвычайно важно организовать налоговый контроль таким образом, чтобы достигался наибольший результат при наименьших затратах. Одним из путей достижения данного результата нам видится в дальнейшем совершенствовании налогового законодательства.

Литература:

- Выездная проверка: как определить, не находитесь ли вы под прицелом налоговиков // 1с-WiseAdvice. URL: http://1c-wiseadvice.ru/company/blog/vyezdnaia-proverka-kak-opredelit-ne-nakhodites-li-vy-pod-pritselom-nalogovikov-4400/ (дата обращения: 21.05.2018).

- Гусева Т. А. Как эффективнее провести налоговую проверку. // Финансы.-2001.- № 2.-С. 34.

- Евтингеева Е. Н. Налоги, налогообложение и налоговое законодательство. Спб., 2001.С.199.

- Налоговый кодекс Российской Федерации (НК РФ) // КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_34661/ (дата обращения: 21.05.2018).

- Отчет по форме № 2-НК по состоянию на 01.01.2018 // Федеральная налоговая служба URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/ (дата обращения: 21.05.2018).