Проведён сравнительный анализ различных систем оценки стоимости кредитных договоров, определен ряд требований к разрабатываемому алгоритму оценки кредитной нагрузки, оказываемой на заемщика при заключении кредитных договоров, определены исходные данные для работы разрабатываемого алгоритма, разработан алгоритм для оценивания кредитной нагрузки, основанный на значении полной стоимости кредита и объеме финансовых потоков заемщика, определена концепция программного обеспечения, реализующего разработанный алгоритм — архитектура, набор функций и возможностей, предоставляемых пользователю, в соответствии с концепцией разработано программное обеспечение для оценки кредитной нагрузки, оказываемой на заемщика при заключении кредитных договоров.

Ключевые слова: кредитный договор, кредитная нагрузка, оценка кредитного договора, алгоритм.

Цель исследования: Повышение качества оценки кредитной нагрузки, оказываемой на заемщика, при заключении кредитных договоров за счет увеличения наглядности получаемой оценки и скорости оценивания путем автоматизированного анализа основных частей кредитных договоров.

На начальном этапе были сформированы требования к разрабатываемому подходу, для этого был проведен сравнительный анализ систем, реализующих оценку стоимости кредитных договоров, а именно: список систем.

Критериями для сравнения были приняты:

– наличие возможности учета дополнительных платежей;

– наличие возможности расчета эффективной процентной ставки;

– количество кредитов для одновременного сравнения.

Сравнение показало, что:

– половина из рассмотренных систем не учитывает эффективную процентную ставку, следовательно, не позволяет заемщику оценить реальную стоимость кредита и потенциальную кредитную нагрузку;

– ни одна из систем не учитывает денежные потоки (доходы, расходы, имеющиеся кредиты и др.) заемщика.

В результате к разрабатываемому подходу оценки кредитной нагрузки были сформулированы следующие требования:

– оценка кредитной нагрузки должна производиться с учетом всех обязательных дополнительных выплат и комиссий;

– оценка кредитной нагрузки должна производиться с учетом финансового состояния заемщика.

Также были сформулированы требования к разрабатываемому программному обеспечению, которое будет реализовывать разрабатываемый алгоритм:

– разработанное ПО должно обрабатывать кредитные договоры банков Российской Федерации;

– разработанное ПО должно обрабатывать кредитные договоры, заключаемые с физическими лицами;

– разработанное ПО должно обладать функционалом по сравнению до 3 кредитных договоров;

– разработанное ПО должно быть кроссплатформенным

В качестве оценки стоимости кредита была выбрана полная стоимость кредита (ПСК), которая включает в себя: платежи для погашения основной суммы и процентов, платежи по обслуживанию кредита и прочие обязательные по договору платежи, а также страховые взносы, если таковые являются обязательными. Размер ПСК рассчитывается индивидуально для каждого кредита и зависит от условий, выбранного клиентом кредита, суммы кредита и его срока.

Для удовлетворения второго требования, заключающегося в обязательности учета финансового состояния заемщика было решено в качестве входящих финансовых потоков использовать сумму заработной платы заемщика или среднемесячный доход за предшествующий год (в случае, если источник дохода не один), а в качестве исходящих денежных потоков — среднюю за месяц сумму расходов за предыдущий год, включающую в себя также сумму прочих долговых обязательств заемщика.

Таким образом использование ПСК полностью перекрывает требование об учете дополнительных выплат, а выбор описанных выше входящих и исходящих финансовых потоков удовлетворяет второму требованию, так как в достаточной степени характеризуют финансовое состояние заемщика.

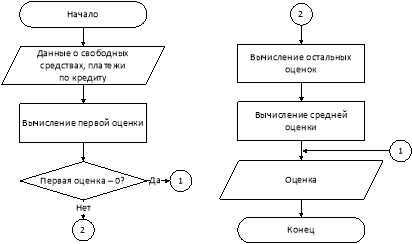

В результате был разработан алгоритм, представленный в виде блок-схемы на рисунке 1.

Рис. 1. Блок-схема алгоритма оценивания

Непосредственно процедура вычисления оценки состоит из следующих этапов:

- Вычисляется значение, равное отношению выплаты по кредиту к свободным средствам, умноженному на 100 (в рамках одного месяца);

- Далее, имеется некий перечень интервалов (диапазонов), в один из которых вычисленное ранее значение может попасть. Диапазоны могут быть разной длины, при этом, каждый такой диапазон имеет свой вес;

- Определяется в какой из диапазонов попало вычисленное значение;

- После этого вычисляется сумма максимально возможных значений предыдущих диапазонов (т. е. произведение длины диапазона и его веса) и значение выбранного диапазона, равное разности вычисленного на первом шаге отношения и левой границы диапазона, умноженной на вес диапазона.

Таким образом, полученная оценка является комплексным показателем кредитной нагрузки, оказываемой на заемщика после оформления кредита, и учитывающим не только стоимость кредита и его обслуживания, но и финансовое положение заемщика.

Для разработки была выбрана клиент-серверная архитектура ПО, а именно было решено разрабатывать веб-приложение, так как данное решение: во-первых, позволяет перенести функционал по обработке и хранению данных пользователей на сервер, что в свою очередь снижает требования к системе пользователя и удовлетворяет требованию о наличии в ПО возможности по сравнению нескольких договоров; во-вторых, позволяет предоставлять пользователям возможность получать доступ к своим данным с нескольких устройств; в третьих, позволяет разрабатываемому ПО быть кроссплатформенным и не зависеть ни от операционной системы пользователя, ни от платформы как таковой (мобильное устройство, ПК т. д.).

Для создания пользовательского интерфейса (клиентской части) разрабатываемого ПО использовались:

– язык описания внешнего вида документов CSS для оформления внешнего вида интерфейса;

– язык разметки HTML для верстки — создания структуры интерфейса;

– язык программирования JavaScript и библиотека для создания пользовательских интерфейсов ReactJS от компании Facebook для добавления в интерфейс интерактивности.

Для создания серверной части приложения были выбраны:

– документоориентированная СУБД MongoDB;

– фреймворк для создания веб-приложений Express.js.

Была разработана клиентская часть ПО, состоящая из следующих основных частей:

– страница входа и регистрации;

– страница для проведения оценки кредитного договора, на которой пользователю предлагается ввести данные об условиях интересующего его кредитного договора и его финансах, на основании которых рассчитывается оценка кредитной нагрузки, оказываемой на заемщика при заключении описанного договора;

– страница с историей сохраненных пользователем оценок различных кредитных договоров, на которой пользователь может просмотреть сохраненные им в прошлом результаты оценивания кредитных договоров, а также выбрать до трех результатов для более подробного сравнения.

На заключительном этапе была разработана серверная часть ПО, реализующая алгоритм, разработанный на предыдущих этапах работы:

– создана база данных с коллекциями для хранения учетных данных пользователей и данных о сохраненных пользователями результатах оценивания.

разработано API, реализующее возможности регистрации и авторизации пользователей

разработано API, реализующее возможности по: оценке кредитной нагрузки на основе ранее разработанного алгоритма; сохранению результатов оценивания в БД; просмотру сохраненных в БД результатов оценивания

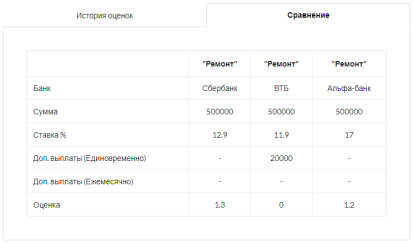

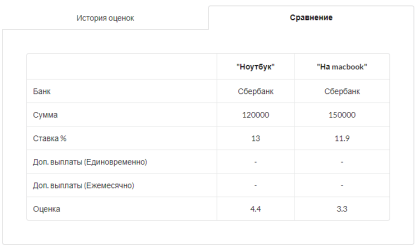

В заключение с помощью разработанного ПО были рассчитаны оценки кредитной нагрузки для ряда кредитных договоров. Результаты представлены на рисунках 2–3.

Рис. 2. Сравнение рассчитанных оценок

Рис. 3. Сравнение рассчитанных оценок