Недостаточная инвестиционная активность является одним из объективных факторов, сдерживающих развитие основной производственной деятельности промышленных предприятий. В таких условиях предприятию необходимо ответить на следующие вопросы: привлекать внешних инвесторов для сохранения своих рыночных позиций, либо попытаться решить данную задачу за счет собственных источников, а также сбалансировано распределить средства между недорогими, быстро окупаемыми и дорогостоящими инвестиционными проектами.

В условиях финансового кризиса и в посткризисный период, данная тема приобретает еще большую актуальность, т.к. в современных экономических условиях большинство предприятий испытывают дефицит финансовых средств, для обеспечения текущей финансово-хозяйственной деятельности и дальнейшего развития. Многие из предприятий находятся на грани банкротства и вынуждены искать пути выхода из сложившейся ситуации. Для решения данных проблем предприятию необходимо постоянно улучшать показатели своей деятельности, эффективность производства и управления, наиболее рационально использовать имеющиеся производственные, финансовые и трудовые ресурсы. Кроме того, каждая организация должна отслеживать изменение факторов внешней среды и оперативно реагировать на них. Для решения описанных проблем необходимо создать эффективную структуру производства и управления на предприятии. Одним из вариантов решения является внедрение процессного подхода на предприятии, при котором вся деятельность предприятия представляется в виде взаимосвязанных бизнес-процессов. В настоящее время существует множество трактовок и классификаций, связанных с понятием «бизнес-процесс». В общем случае под бизнес-процессом предприятия понимается совокупность взаимосвязанных видов деятельности, преобразующих по определенной технологии входы в выходы, представляющие ценность для потребителя [1]. Для эффективного внедрения и функционирования данного подхода необходимо четко определить и описать все бизнес-процессы, бизнес функции и бизнес операции предприятия, провести их анализ и оптимизацию. В данной статье будет описан бизнес-процесс выбора инвестиционного поведения предприятия.

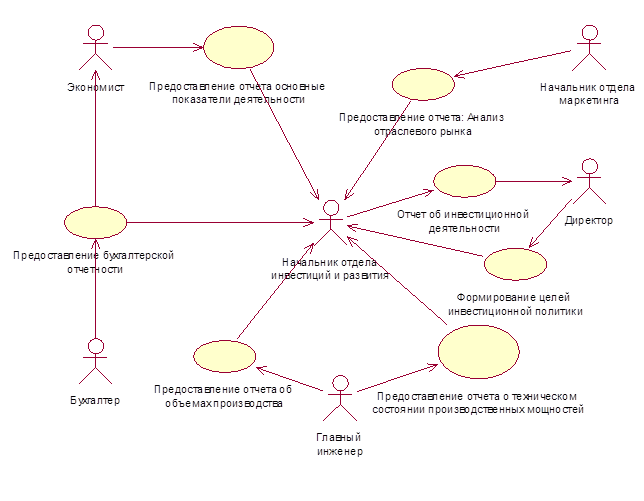

На первом этапе моделирования бизнес-процесса, необходимо проанализировать предметную область выделить бизнес-процесс и определить его входные и выходные потоки. На рисунке 1 представлена модель предметной области. Данная модель описывает внешние информационные потоки бизнес-процесса.

Рисунок 1 – модель предметной области

В данном случае входными потоками являются:

1) Бухгалтерская отчетность предприятия;

2) Данные о техническом состоянии производственных мощностей;

3) Статистические данные о деятельности предприятий данной отрасли;

4) Анализ отраслевого рынка;

5) Цели инвестиционной политики;

6) Основные показатели деятельности предприятия.

Выходным потоком является отчет об инвестиционной деятельности, в котором отражаются модель поведения предприятия, направления инвестирования, необходимый объем инвестиций с указанием источников формирования и графиком реализации капитальных вложений.

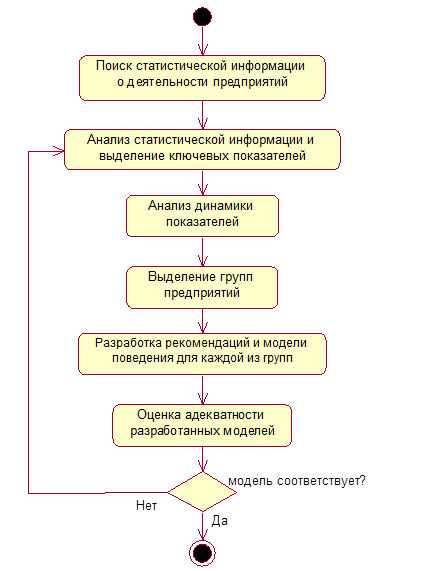

На втором этапе производится декомпозиция бизнес-процесса. В процессе выбора инвестиционного поведения предприятия можно выделить два основных подпроцесса - это разработка моделей и реализация инвестиционной политики. На рисунке 2 представлен алгоритм разработки моделей инвестиционного поведения предприятия.

Рисунок 2 – алгоритм разработки моделей инвестиционного поведения предприятия

Основным источником информации при разработке моделей являются статистические данные о деятельности предприятия. На основании данной информации производиться выделение ключевых показателей, характеризующих состояние предприятия и его инвестиционное поведение, а также производиться анализ динамики изменения данных показателей у предприятий. Далее при помощи методов статистического анализа производиться группировка предприятий и выделяются классы предприятий со сходными тенденциями изменений ключевых показателей деятельности. Для каждой группы предприятий разрабатываются рекомендации и модель поведения наиболее эффективная для данной группы. После разработки производится оценка адекватности моделей на основании перспективного анализа и изменения состояния предприятий каждой из групп.

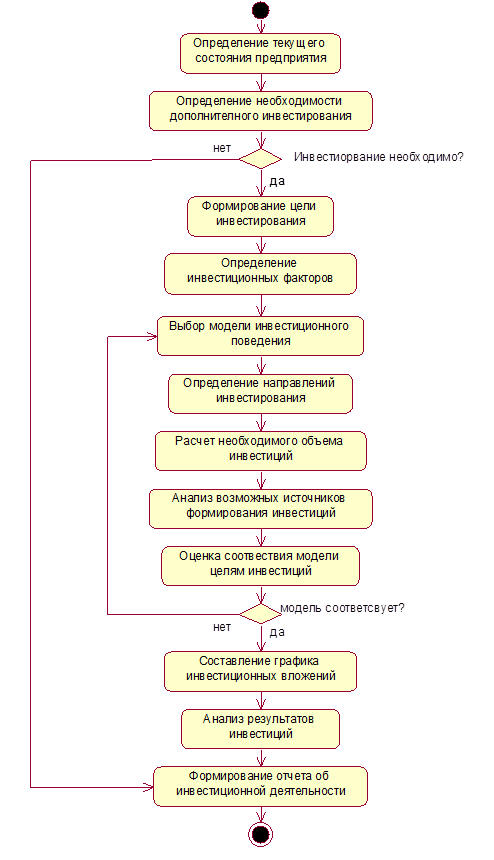

Вторая составляющая бизнес-процесса выбора инвестиционного поведения предприятия – реализация инвестиционной политики с использованием разработанных моделей. На рисунке 3 представлен алгоритм реализации инвестиционной политики на предприятии. На первом шаге определяется текущее состояние предприятия, на основании данных бухгалтерской отчетности, показателей деятельности предприятия и данных о техническом состоянии производственных мощностей. По результатам оценки состояния предприятия делается заключение о необходимости инвестиционных вложений. При необходимости инвестиционных вложений определяются цели инвестирования, показатели деятельности предприятия и их значения, которые планируется достигнуть в результате реализации инвестиционной программы, а также определяются значения других факторов влияющих на инвестиционное поведение предприятия. К таким факторам относятся: 1) внешние факторы (наличие платежеспособного спроса на продукцию предприятия, насыщенность рынка, анализ конкурентов и др.) 2) внутренние факторы (факторы собственности, психологические факторы – решение руководства и собственников компании о возможности или невозможности использования определенных инвестиционных инструментов). Далее на основании сформированных целей и оценки текущего состояния предприятия производится выбор модели инвестиционного поведения, путем соотнесения данного предприятия с выделенными на этапе разработке моделей группами предприятий. После этого с учетом выбранной модели выделяются наиболее приоритетные направления инвестирования, рассчитывается их необходимый объем и определяются возможные источники финансирования инвестиционной программы. В качестве источников инвестиций можно использовать: внутренние источники (собственные средства: амортизация, прибыль, накопления), заемные средства (банковские и государственные кредиты) и привлеченные средства (продажа акций) [2]. Направлениями инвестиционных вложений в зависимости от выбранной цели и модели поведения могут являться: 1) новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях; 2) расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов; 3) реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных; 4) техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования [3].

Рисунок 3 – реализация инвестиционной политики предприятия

Каждому направлению инвестиций определяется наиболее предпочтительный источник или источники финансирования (при финансировании проекта из нескольких источников определяется процент покрытия инвестиций каждым из источников). Далее происходит оценка соответствия выбранной модели целям инвестиционной политики.

Если выбранная модель отвечает целям инвестирования, то составляется график инвестиционных вложений и производиться непосредственная реализация проектов, в противном случае производится корректировка модели. На заключительных этапах происходит анализ результатов инвестиций, путем сравнения фактических и целевых показателей и составляется отчет об инвестиционной деятельности.

Применение бизнес-процесса выбора инвестиционного поведения предприятия, позволит более точно формализовать процедуру разработки и реализации инвестиционной политики предприятия.

Литература:

1. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес процессов. – М.: РИА «Стандарты и качество», 2004. – 408 с.: ил.

2. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятия. – М.: Финансы и статистика, 2001.

3. Сафронов Н.А. Экономика предприятия: Учебник/ Под ред. проф. НА. Сафронова. - М.: «Юристъ», 1998.-584 с.