В настоящее время актуальным для многих предприятий является создание эффективной системы управления. Организация управления включает в себя организацию ответственности. Основной задачей процесса управления предприятием является определение затрат участников коммерческого процесса, анализ их целесообразности, а также оценка показателей деятельности организации. Предприятия, имеющие упрощенную структуру, с данной задачей справляются без особых трудностей. В случае усложнения функционально-производственных цепочек этот процесс становится более трудоемким, играя большую роль при формировании результатов деятельности организации в целом. Для эффективного решения поставленных задач широко используется методика управления посредством центров ответственности. [4].нности. контролируемые менеджерами: это предложение и составило ядро контрольной концепции ий было сформулировано в 1911 г. зателей, сравнении их нормативного и фактического значений, принятии решений на основе отклоне

В то время как другие методики рассматривают проблематику планирования количественным способом, управление по центрам ответственности связано с вопросами вовлеченности менеджмента в данный процесс. Такая система оценивает соответствие достигнутого уровня затрат запланированному по каждому центру ответственности [2, с. 27].

По мнению Д.Н. Лейкина, под центром ответственности следует понимать структурное подразделение организации, менеджер которого несет ответственность за его деятельность. Любая организация представляет собой иерархию центров ответственности: на низшем уровне, как правило, находятся отделы, которые, в свою очередь, могут входить в состав управлений, управления – в состав департаментов, департаменты – в состав дирекций. Сама организация тоже является центром ответственности с генеральным директором во главе. Центр ответственности использует различные ресурсы (материальные, человеческие, финансовые), получая на входе и на выходе результат в виде продукции, работ или услуг, который берут на вооружение другие центры ответственности или внешнее окружение организации [3, с. 52].

По определению А. И. Заруднева и Г. С. Мерзликиной, центр ответственности – это структурный элемент предприятия, его экономический субъект, в пределах которого менеджер несет ответственность за исполнение перечня показателей, определяемых центральным аппаратом управления. Администрация хозяйствующего субъекта сама решает, в каком разрезе классифицировать затраты, насколько детализировать места их возникновения и как увязать с центрами ответственности. С другой стороны, центр ответственности осуществляет контроль за затратами по многим местам возникновения при условии, если затраты в них формируются под влиянием данного центра ответственности [2, с. 32]

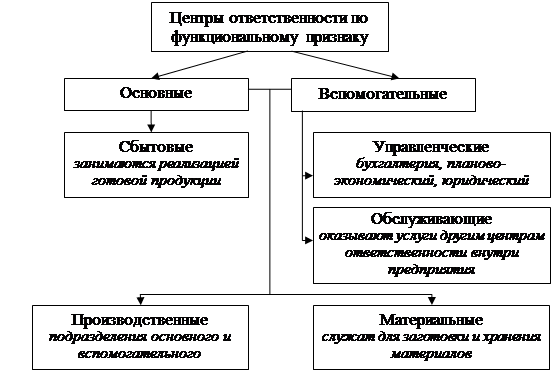

Рассмотрим классификацию центров ответственности по функциональному признаку (Рисунок 1).

Рисунок 1 – Классификация центров ответственности по функциональному признаку

Еще одним вариантом классификации центров ответственности может явиться их разделение по территориальному признаку. Как правило, данная классификация дополняет разделение центров ответственности по функциональному принципу. В этом случае возможны два варианта разделения:

1. В рамках одного центра ответственности объединены несколько бизнес-функций хозяйствующего субъекта (Рисунок 2). Например, хозяйствующий субъект имеет несколько филиалов в разных регионах, выполняющих одни и те же бизнес-функции (маркетинговую, рекламную, сбытовую, составление договоров). Каждый из филиалов становится единым центром ответственности, объединяющим сразу несколько бизнес-функций.

Рисунок 2 – Схема включения нескольких бизнес-функций в один центр ответственности

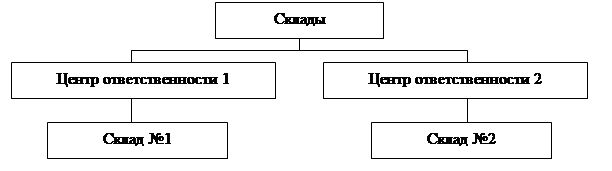

2. Одно функциональное направление деятельности подразделяется на несколько центров ответственности (рисунок 3).

Рисунок 3 – Схема деления одного направления деятельности на несколько центров ответственности

Производственная и организационная структуры предприятия оказывают непосредственное влияние на процесс создания центров ответственности.

Производственная структура организации показывает виды реализуемых товаров, состав и структуру отделов, служб, связи на каждом уровне управления.

Организационную структуру можно определить как разделение предприятия на отдельные структурные подразделения и службы (центры ответственности), предполагающие распределение между ними функций по решению задач, возникающих в ходе производственной деятельности, таким образом, чтобы обеспечить эффективное достижение целей, стоящих перед предприятием в целом.

В экономической литературе встречается и другая трактовка организационной структуры – это совокупность различных центров ответственности, взаимосвязь которых определяется линиями ответственности, под которыми подразумевают линии, отражающие направления движения информации. Таким образом, организационную структуру можно представить в виде пирамиды, нижние уровни менеджеров в которой подчинены верхним уровням управления [1, с. 64].

Роль организационной структуры при определении центров ответственности состоит в обеспечении взаимосвязи деятельности каждого структурного подразделения с ответственностью определенных лиц. Структура также позволяет определить результаты каждого подразделения и оценить их долю в общих результатах деятельности организации.

В процессе определения центров ответственности необходимо учитывать технологическую структуру предприятия, после чего выделяются ее горизонтальный и вертикальный разрезы. Горизонтальный разрез определяется функциями каждого работника, который несет ответственность за центр; вертикальный разрез определяет иерархию полномочий лиц, ответственных за принятие управленческих решений. Разделение структуры центров ответственности по горизонтали и вертикали обеспечивает сочетание централизованного руководства и инициативность руководителей структурных подразделений предприятий.

При децентрализации определяется место каждого структурного подразделения в организационной структуре предприятия, за которым закрепляются определенные полномочия и ответственность.

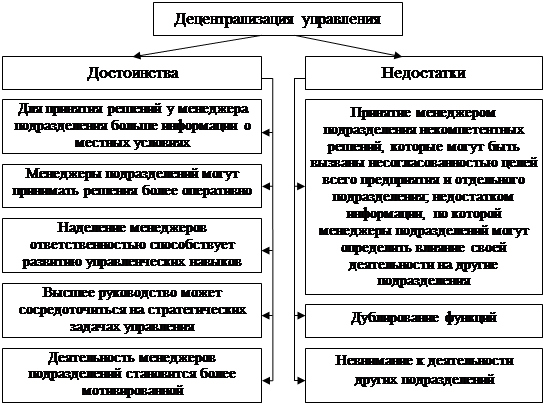

Достоинства и недостатки децентрализации управления представлены на рисунке 6.

Рисунок 6 – Достоинства и недостатки децентрализации управления

За менеджером закреплены полномочия самостоятельно принимать решения по различным вопросам в пределах определенной суммы денежных средств.

Другим аспектом децентрализации является распределение (делегирование) между менеджерами ответственности в части планирования и контроля затрат и результатов деятельности подконтрольного им подразделения.

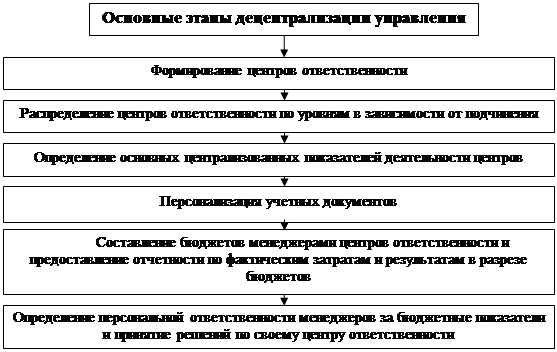

Воздействие децентрализации управления на организационную структуру организации проявляется в более четком определении различных уровней управления и подразделений организации (Рисунок 7).

Рисунок 7 – Основные этапы децентрализации управления

Важным аспектом децентрализации является распределение ответственности по управленческим уровням принятия стратегических и тактических решений и определение показателей, подконтрольных центру ответственности, что формирует основополагающие различия между категориями «центр ответственности» и «место возникновения затрат». Одно и то же подразделение предприятия как место возникновения затрат и центр ответственности за затраты будет иметь разные перечни затрат, подлежащих учету. По месту возникновения затрат подлежат учету все расходы, территориально и функционально связанные с деятельностью этого центра, то есть возникающие в процессе его работы.

Эффективность деятельности центров ответственности рассчитывается путем сопоставления плановых и фактических контрольных показателей производственно-хозяйственной деятельности, в результате чего руководитель центра ответственности обеспечивает достижение данных показателей, а также увеличение эффективности деятельности подконтрольного ему центра ответственности. Применение различных центров ответственности, разграничение их функциональных различий и их правильная классификация играет большую роль в процессе построения системы управления предприятия, позволяя избежать многих ошибок, делегировать полномочия и ответственность за принятие различных управленческих решений, обеспечить эффективное планирование и установить зависимость между системой вознаграждений и результатами деятельности центров ответственности.

Литература:

1. Бахрущина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. – М.: ИКФ Омега-Л; Высш. шк., 2002.-529 с.

2. Заруднев, А.И. Управление затратами хозяйствующего субъекта: учеб. пособие / А.И.Заруднев, Г.С.Мерзликина; ВолгГТУ. - Волгоград: РПК "Политехник", 2002. - 98 с.

3. Лейкин Д.Н. Управление по центрам ответственности // Управление компанией. 2005. №7

4. http://www.osp.ru/cw/2000/05/2986