В современных условиях бюджетирование широко освещается в экономической литературе и применяется на практике, но недооценивается роль бюджетирования в системе управления рисками. Поэтому целесообразно исследовать возможность интеграции процессов бюджетирования и управления рисками.

Вопросы использования бюджетирования в качестве инструмента управления рисками предприятия изучены недостаточно, это обусловливает необходимость дальнейшего научного поиска в данном направлении.

В условиях глобального финансового кризиса появились новые требования к бюджетированию предприятия.

Во-первых, стала бесспорной необходимость сопряжения процессов бюджетирования и управления рисками.

Во-вторых, усилилась необходимость учета особенностей рискового профиля предприятия, его подразделений и видов деятельности при бюджетировании.

В-третьих, создалась необходимость формирования не только доходов и расходов предприятия, но и упущенной выгоды, которая связана с отклонением, принятием рисков или отказом от него.

В-четвертых, существующая система бюджетов имеет необходимость усовершенствования в части более полного учета оценки финансовых рисков и стоимости управления ими и (или) отказа от управления в процессе бюджетирования.

Эффективность системы бюджетирования в значительной степени обусловлена действием неустранимой неопределенности, которая проявляется в возникновении рискообразующих факторов, что предопределяет необходимость рассмотрения бюджетирования как инструмента управления рисками предприятия.

Под управлением рисками понимают совокупность методов, приемов и мероприятий, которые позволяют в определенной степени анализировать, оценивать и прогнозировать наступление рисковых событий, а также принимать меры к исключению или снижению отрицательных последствий наступления таких событий [1].

Выделяются следующие рискообразующие факторы: нейтивные рискообразующие факторы, которые воздействуют только на конкретный вид риска, и интегральные (обобщенные) рискообразующие факторы, которые оказывают влияние на риски сразу нескольких видов [4].

В свою очередь, интегральные факторы риска по уровню воздействия можно подразделить на интегральные рискообразующие факторы микроэкономического и макроэкономического уровня.

К числу интегральных рискообразующих факторов микроэкономического уровня, воздействующих на деятельность любого экономического субъекта (предприятие, банк, страховая компания и пр.), предлагается относить:

– недобросовестность или профессиональные ошибки партнеров (третьих сторон);

– недобросовестность или профессиональные ошибки сотрудников компании;

– ошибки программного обеспечения;

– противоправные действия сотрудников компании и третьих лиц (хищения, подлоги и т. д.);

– ошибки технологического процесса;

– уровень менеджмента [4].

К числу интегральных рискообразующих факторов макроэкономического уровня предлагается относить: изменение курса рубля по отношению к ведущим мировым валютам, уровень инфляции, изменение ставки рефинансирования ЦБ РФ, LIBOR, MIBOR и пр., изменение ставок налогообложения, изменение климатических условий и т. д. [3].

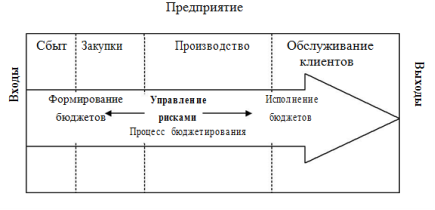

Процесс управления рисками должен быть «встроен» в систему бюджетирования предприятия, что позволит оперативно реагировать на воздействия как внешней, так и внутренней среды и тем самым минимизировать последствия рисковых событий.

При этом управление рисками должно осуществляться в рамках подпроцессов бюджетирования: «формирование бюджетов» и «исполнение бюджетов» и предполагает разработку алгоритма управления рисками в системе бюджетирования предприятия.

Рис. 1. Алгоритм управления рисками в системе бюджетирования предприятия

Сформулированный подход к управлению рисками позволяет:

– во-первых, выявлять и идентифицировать рискообразующие факторы как на начальной стадии — планирования (формирования бюджетов) производственно-хозяйственной деятельности предприятия, так и в процессе исполнения бюджетов с учетом их интегративного влияния;

– во-вторых, осуществлять непрерывный контроль уровня риска, возникающего в процессе функционирования предприятия;

– в-третьих, разрабатывать командно-контрольные процедуры согласования работы всех структурных подразделений предприятия вне зависимости от их функциональной и административной принадлежности [2].

На каждом этапе бюджетирования любая ценность предприятия может оказаться под риском, вместе с тем, каждый этап бюджетирования имеет свой рисковый профиль, следовательно, связь между бюджетированием и управлением рисками проявляется, в том числе, в выявлении рисков, присущих каждому этапу бюджетирования.

Таким образом, внедрение бюджетирования в практику предприятия позволит существенно сократить возможные негативные последствия и вероятность наступления рискового события.

Литература:

- Багова Д. М., Карданова И. Ю. Управление финансовыми рисками предприятия // Вестник научных конференций. 2016. № 10–5 (14). С. 15–17;

- Карлина, Е. П. Управление рисками в системе бюджетирования промышленного предприятия / Е. П. Карлина, С. Ю. Чеснокова, И. И. Потапова // Вестник Астраханского государственного технического университета. Сер.: Экономика. — 2009. — N 1. — С. 41–46;

- Копылова Н. А., Кузнецова О. Р. Управление финансовыми рисками на предприятии // Научный альманах. 2017. № 3–1 (29). С. 113–118;

- Романов В., Бутуханов А. Рискообразующие факторы: характеристика и влияние на риски // Моделирование и анализ безопасности, риска и качества в сложных системах. — СПб.: НПО «Омега», 2001.