В статье представлен комплекс мероприятий по улучшению проведения судебной экономической экспертизы по анализу финансового состояния хозяйствующего субъекта

Ключевые слова: судебная экономическая экспертиза, методика, анализ финансового состояния

В настоящее время при расследовании экономических преступлений в сфере предпринимательства, денежного обращения, кредитов, в банковском секторе и при осуществлении налогообложения используются приемы судебной экономической экспертизы, в ходе которой проверяется соблюдение установленного правопорядка при осуществлении транзакций с ресурсами компании, соответствие указанных операций законодательству с целью выявления отклонений. Данный вид экспертизы представляет ключевое направление для обеспечения эффективности проведения процессуальный действий судебными органами.

Основными задачами этого вида экспертиз являются следующие:

‒ определить финансовое состояние субъекта хозяйствования на конкретную дату, за определенный период;

‒ оценить динамику финансового состояния за определенный период;

‒ оценить влияние проводимых хозяйственных договоров на финансовое состояние компании.

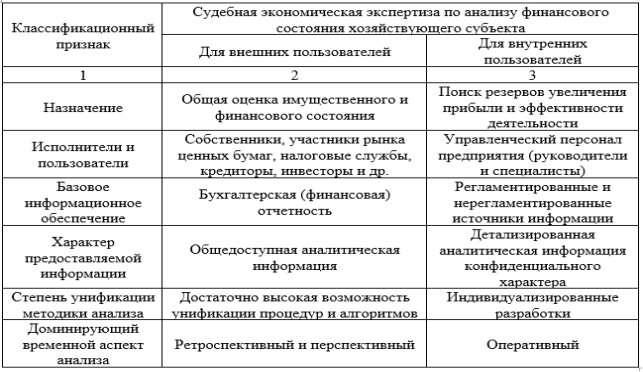

В таблице 1 представлены основные различия по классификационным признакам судебной экономической экспертизы по анализу финансового состояния хозяйствующего субъекта для внутренних и внешних пользователей.

Таблица 1

Различия судебной экономической экспертизы по анализу финансового состояния компании для пользователей

Систематизированные в таблице 1 отличия сводятся к следующим: широта и доступность привлекаемого информационного обеспечения; степень формализуемости используемых аналитических процедур и алгоритмов.

Результатом судебной экономической экспертизы по анализу финансового состояния хозяйствующего субъекта является экспертное заключение, содержащее оценку финансового состояния и значение финансово-экономических показателей в деятельности компании.

Заключению специалиста свойственны элементы экспертного познания объектов, последовательность, в том числе таких, как осмотр и предварительное изучение заключения эксперта судебной экономической экспертизы, анализ хода методики путем применения необходимых в данной ситуации методов и формирования выводов. Очевидно, что специалист не может проводить углубленное исследование фактических данных (обстоятельств по делу), что характерно для судебной экономической экспертизы. Заключение специалиста отличается от даваемой им консультации тем, что она может касаться общих вопросов экономической науки, разъяснения некоторых нормативных предписаний и правил, оно носит достаточно аргументированный характер.

Рекомендации по использованию механизма оценки заключения судебной экономической экспертизы судом представлены на рисунке 1.

Рис. 1. Рекомендации по использованию механизма оценки заключения судебной экономической экспертизы судом

Рекомендации по использованию механизма оценки заключения судебной экономической экспертизы судом включают проверку достаточности исследованных объектов судебной экономической экспертизы судом и сравнительных образцов; проверку научной обоснованности и допустимости применения общенаучных, специальных и частно-экспертных методов, использованных при производстве данной судебной экономической экспертизы; проверку полноты, всесторонности, логической обоснованности хода и результатов экспертного исследования.

Литература:

- Колесникова Т. В. Значение судебных экспертиз в расследовании экономических преступлений // Актуальные проблемы права и экономики. Сборник научных трудов. — Саратов, 2017. — С. 33–40.

- Шевелева Л. А. Роль судебной экономической экспертизы в обеспечении экономической безопасности // Экономическая безопасность России: вызовы XXI века. Материалы II международной (заочной) научно-практической конференции. — 2017. — С. 198–202.