Управление предприятием требует систематической информации об осуществляемых хозяйственных процессах, их характер и объем. Важным условием хозяйственно-финансовой деятельности является владение своевременной и правдивой информацией о наличии материальных, трудовых и финансовых ресурсов, эффективности их использования. Основным источником такой информации являются данные текущего бухгалтерского учета, которые систематизируются в финансовую и управленческую отчетность.

Бухгалтерский учет осуществляется во всех звеньях хозяйства — на предприятиях, в организациях, учреждениях как производственной, так и непроизводственной сферы и ведется непрерывно со дня регистрации предприятия и до его ликвидации. Предприятие самостоятельно избирает форму бухгалтерского учета как определенную систему реестров учета, порядка и способа обобщения отраженной в них информации, исходя из особенностей своей деятельности, с соблюдением законодательно установленных единых принципов.

В рыночных условиях хозяйствования наличие у предприятия значительных размеров дебиторской или кредиторской задолженности по-разному влияет на состояние предприятия.

Так превышение норм кредиторской задолженности имеет прямое влияние на состояние предприятия, поскольку свидетельствует о его неплатежеспособности. Поэтому надлежащая организация учета дебиторской и кредиторской задолженности способствует эффективному управлению его размерами и сроками на предприятии и усилению контроля за своевременным осуществлением расчетов.

На эффективность деятельности отечественного предприятия в значительной степени влияют создана организационная структура, качество подготовки учетной информации, профессиональный уровень специалистов, надлежащая оценка полученных данных, которые обусловливают принятие управленческих решений. Бухгалтер при ведении учета и осуществления налоговых расчетов на отечественном предприятии должна ориентироваться в методологических расхождениях различных законодательных баз, регулирующих две экономико-правовые системы — учетно-аналитическую и налоговую.

Кредиторская задолженность — это весомая часть обязательств предприятия, в которые включаются долгосрочные и текущие обязательства.

Во время проверки кредиторской задолженности должны быть решены следующие задачи:

‒ изучение реальности кредиторской задолженности— как долгосрочной, так и текущей;

‒ установление причин и сроков образования задолженности;

‒ проверка наличия просроченной кредиторской задолженности; изучение кредиторской задолженности, по которой истек срок исковой давности;

‒ выяснение правильности списания задолженности, срок исковой давности которой истек, проверка достоверности отражения по соответствующим статьям баланса суммы кредиторской задолженности;

‒ проверка правильности и обоснованности списания задолженности и оформления и отражения в учете задолженности по полученным авансам;

Развитие кредитно-финансовой сферы, в том числе расчетов с кредиторами, приводит к возникновению все новых методов привлечения заемных средств в хозяйственный оборот субъектов хозяйствования. В составе источников средств предприятия значительный удельный вес занимает именно кредиторская задолженность за товары, работы и услуги. В условиях экономической ситуации в России, как следствие, проблемы неплатежей, проверка законности возникновения и своевременностью погашения кредиторской задолженности предприятия приобретает первостепенное значение, поскольку помогает повысить эффективность управления рисками и достоверно оценить финансовое положение предприятия.

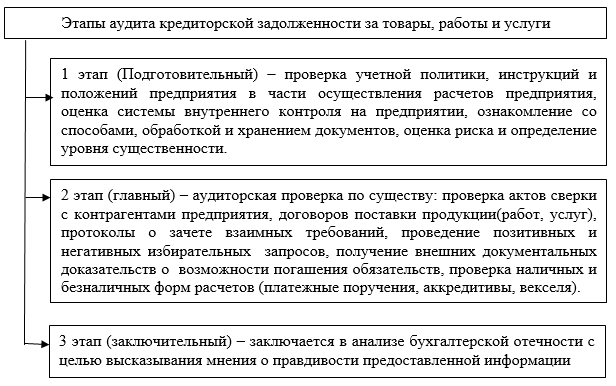

Аудит возникновение, погашение, экономической обоснованности и правильности учета кредиторской задолженности на предприятии целесообразно проводить поэтапно (рис. 1). [3, с.23]

Предметная и детальная части методики аудита кредиторской задолженности за товары работы и услуги реализуются с помощью различных аудиторских процедур, содержащих арифметический контроль, приемы документального анализа, сравнения синтетического и аналитического учета, проверка учетных записей по корреспондирующим счетам, тестирование и подтверждение оборотов и сальдо по счетам бухгалтерского учета, аналитические процедуры.

Рис. 1. Этапы аудита кредиторской задолженности

Согласно МСА 315, аудитор должен проверить такие утверждения относительно остатков на счете кредиторской задолженности за товары, работы и услуги [4, с.125]:

‒ существования, то есть подтверждение аудитором наличия кредиторской задолженности на конец года. При этом осуществляется проверка следующих документов: договоры купли-продажи, накладные, счета-фактуры, акты приемки-передачи выполненных работ. Также, аудитор может проверить акты сверок клиента с контрагентами или выборочно отправить письма-запросы к контрагентам клиента для подтверждения оборотов и остатков на конец года;

‒ полнота, то есть подтверждение того, что на конец года вся кредиторская задолженность была отражена клиентом. Для этого используются акты сверок клиента с контрагентами и письма-запросы;

‒ оценка, то есть подтверждение того, что кредиторская задолженность включена в финансовой отчетности в соответствующей сумме, все связанные с этим корректировки оценки или распределения должным образом зарегистрированные. Поэтому, таким образом, происходит проверка кредиторской задолженности на то, чтобы ее сумма не была занижена или завышена;

‒ права и обязанности, то есть подтверждение того, что кредиторская задолженность действительно является обязательством клиента. Аудитор проверяет договоры купли-продажи, счета-фактуры, товарно-транспортные накладные, акты приемки-передачи выполненных работ.

Согласно МСА 500, достоверность аудиторских доказательств повышается, если они получены из независимых источников вне субъекта хозяйствования [4, с.100]. Так, одним из основных методов аудита кредиторской задолженности является внешнее подтверждение, которое помогает подтвердить информацию об остатках на счетах, условия договоров, сделок, отсутствие определенных условий (например дополнительного соглашения). При этом, аудитор делает выборку в разрезе поставщиков предприятия, выбирая контрагентов, по которым на конец года существовали существенные остатки [4, с.102]. Уместным будет использование и метода «подтверждения нулевого остатка»,

В разрезе аналитических процедур, в соответствии с МСА 520, аудитор может сравнить остатки кредиторской задолженности по контрагентам за предыдущие периоды, с ожидаемыми результатами субъекта хозяйствования, в частности бюджетом или прогнозу, с аналогичной информацией в отрасли. Также, целесообразно рассчитать оборачиваемость кредиторской задолженности и сравнить ее с предыдущими годами (чтобы исследовать существенность изменений, а также для подтверждения суждений относительно полноты и оценки задолженности в балансе) [4, с.203].

Особое внимание аудитор должен обратить на задолженность с истекшим сроком исковой давности и выявить причины данной задержки неплатежей.

Так можно предложить для отображения результатов аудиторской проверки кредиторской задолженности — Акт проверки расчетов с кредиторами, пример составления которого приведен в таблице 1.

Таблица 1

Акт проверки расчетов скредиторами

|

Кредиторская задолженность |

|||||

|

Наименование балансовой статьи |

Номер счета (субсчета) |

Сумма по балансу, тыс.руб. |

Сумма, по которой истек срок исковой давности (из общей суммы, указанной вграфе 3) |

||

|

Всего |

В том числе |

||||

|

Задолженность, подтвержденная дебиторами |

Задолженность, не подтвержденная кредиторами |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расчеты с поставщиками |

28650 |

28650 |

|||

|

Расчеты с другими кредиторами |

14680 |

14680 |

500 |

||

|

Расчеты по полученным авансам |

840 |

840 |

|||

|

Итого: |

44170 |

44170 |

- |

500 |

|

Таким образом, для проверки утверждений относительно существования, полноты, оценки, прав и обязанностей кредиторской задолженности за товары, работы и услуги, аудитор должен использовать указанные выше методы и процедуры, соответствующие каждому этапу проведения аудита.

Литература:

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете в РФ»// [Электронный ресурс]//Правовой сайт «Консультант Плюс»-2017. -Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=170573

- Макарова, Л. Г. Основы аудита. Самоучитель [Электронный ресурс]: учеб. пособие / Л. Г. Макарова, М. А. Штефан, А. К. Ковина. — Электрон. дан. — Москва: Издательский дом Высшей школы экономики, 2013. — 406 с. — Режим доступа: https://e.lanbook.com/book/66038. — Загл. с экрана.

- Козлова, Ю. В. Бухгалтерский учет и аудит [Электронный ресурс]: учеб. пособие — Электрон. дан. — Кемерово: КузГТУ имени Т. Ф. Горбачева, 2013. — 213 с. — Режим доступа: https://e.lanbook.com/book/69458. — Загл. с экрана.

- Останина, Е. В. Международные стандарты аудита [Электронный ресурс]: учеб. пособие — Электрон. дан. — Кемерово: КузГТУ имени Т. Ф. Горбачева, 2012. — 231 с. — Режим доступа: https://e.lanbook.com/book/69499. — Загл. с экрана.