В статье проводится оценка материального стимулирования специалистов крупной торговой компании; выявляются особенности определения вознаграждения торговых специалистов; даются рекомендации по разработке постоянной и переменной частей заработной платы в крупных торговых компаниях.

Ключевые слова: мотивация, материальное стимулирование, постоянная и переменная части заработной платы.

Теоретический анализ позволил нам определить современные тенденции в мотивации работников, которые заключаются в разработке комплексных мотивационных программ (оплата в зависимости от результатов труда, участие в доходах, участие в собственности, единовременные бонусы, привязка оплаты труда к знаниям, гибкие рабочие графики) и наделении властью – передача сотрудникам дополнительных властных полномочий.

Рассмотрим систему материального стимулирования специалистов на примере крупной торговой компании-лидера на рынке детских товаров, сеть магазинов – Детский мир, изучив особенности материального стимулирования в виде основной заработной платы и премий.

Оценка информации о заработных платах специалистов компании, размещенной в объявлениях открытых вакансий, свидетельствует о хорошо настроенной повременно-премиальной системе оплаты труда, при которой к сумме заработка при фиксированном окладе прибавляют премию в определенном размере. Так, заработная плата управляющего магазином устанавливается от 48 000 рублей; заработная плата старшего менеджера торгового зала до 32500 рублей, менеджеру торгового зала от23100 до 33 000 рублей, старший кассир от 24000 рублей.[1]

Проводимый нами внутренний анализ заработной платы специалистов Детского мира, результаты представлены в табл.1, позволяет определить ее дифференциацию.

Таблица 1

Заработная плата специалистов магазина компании «Детский мир»

|

№п\п |

Должность |

Заработная плата, руб. |

Премиальная часть[2],руб |

|

1 |

Управляющий магазином |

От 48 000 |

|

|

2 |

Старший менеджер торгового зала |

40 900 24 500 (оклад) + 16 400 |

16400 |

|

3 |

Старший менеджер по приему и обработке товара |

31 000 18 600 руб. + 12 400 |

12400 |

|

4 |

Менеджер по приему и обработке товара |

24 800 14 900 руб. + 9 900 (премия). |

9900 |

|

5 |

Менеджер торгового зала |

31 000 18 600 (оклад) + 12 400 (премия). |

12400 |

|

6 |

Старший продавец |

24 800 14 900 (оклад) + 9 900 (премия). |

9900 |

|

7 |

Старший кассир |

31000 18 600 (оклад) + 12 400 (премия) |

12400 |

|

8 |

Кассир-продавец |

21 900 13 200 (оклад) + 8 700 (премия). |

8700 |

|

9 |

Продавец-кассир |

20 400 12 200 (оклад) + 8 200 (премия) |

8200 |

|

10 |

Специалист операционной отчетности |

20 400 12 200 руб. + 8 200 (премия). |

8200 |

|

11 |

Оператор базы данных |

19 200 11 500 руб. + 7 700 (премия). |

7700 |

Для измерения степени варьирования зарплат рассчитаем абсолютные и относительные показатели вариации: размах вариации; среднее линейное отклонение, среднее квадратическое отклонение, средний квадрат отклонений, коэффициент вариации.

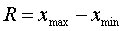

Размах вариации (R), отражает пределы изменчивости признака Размах вариации рассчитывается как разность между максимальной величиной признака (x max) и минимальной величиной признака (x min), т.е. по формуле 1.1:

(1.1)

(1.1)

R=48000-19200=28 800 руб.

Данный показатель свидетельствует о том, что разница между топовой должностью и линейной небольшая, а следовательно в компании должна хорошо работать политика морального стимулирования. С другой стороны, для большинства специалистов заработная плата является стимулом профессионального роста, а при условии невысокой разницы, многие не будут стремиться делать карьеру, оправдывая себя тем, что «не нужна дополнительная ответственность и головная боль».

Рассчитаем среднюю заработную плату специалистов магазина по средней арифметической простой:

= 313 400/11=28491 руб.=28,49 тыс. руб.

= 313 400/11=28491 руб.=28,49 тыс. руб.

Для расчета относительных показателей вариации построим таблицу 2

Таблица 2

Расчет показателей вариации

тыс. руб.

|

№ п\п |

Xi |

|Xi-X¯| |

(Xi-X¯)² |

|

1 |

От 48, 000 |

19,51 |

380,6 |

|

2 |

40, 900 |

12,41 |

153,98 |

|

3 |

31, 000 |

2,51 |

6,3 |

|

4 |

24,8 |

3,69 |

13,62 |

|

5 |

31, 000 |

2,51 |

6,3 |

|

6 |

24,8 |

3,69 |

13,62 |

|

7 |

31 |

2,51 |

6,3 |

|

8 |

21,9 |

6,59 |

43,44 |

|

9 |

20,4 |

8,09 |

65,46 |

|

10 |

20,4 |

8,09 |

65,46 |

|

11 |

19, 200 |

9,29 |

86,32 |

|

ИТОГО |

313,4 |

78,89 |

841,41 |

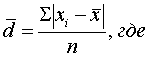

Среднее линейное отклонение ( ) – величина, отражающая среднее отклонение от среднего значения в совокупности, показывает диапазон, в котором лежит основная масса значений признака вокруг средней величины (формула 1.2):

) – величина, отражающая среднее отклонение от среднего значения в совокупности, показывает диапазон, в котором лежит основная масса значений признака вокруг средней величины (формула 1.2):

1.2

1.2

хi – индивидуальные значения исследуемого признака;

– среднее значение исследуемого признака;

n – число единиц в совокупности.

=78,89/11=7,17 тыс. руб.

Чем больше значение среднего линейного отклонения по сравнению с величиной среднего значения совокупности, тем больше диапазон, в котором сосредоточена основная масса отдельных значений исследуемого признака. То есть, отдельные единицы совокупности имеют большой разброс вокруг среднего значения, и совокупность неоднородна. В нашем примере значение среднего линейного отклонения по сравнению со средней величиной совокупности небольшое, что позволяет сделать заключение об однородности исследуемой совокупности.

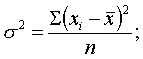

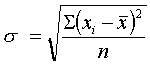

Рассчитаем дисперсию по формуле 1.3:

(1.3)

(1.3)

ό=√841,41/11=8,75

Расчет дисперсии имеет особое значение для анализа совокупности, поскольку все отклонения от среднего значения усиливаются возведением в квадрат. Поэтому чем менее однородна совокупность, тем большее значение будет иметь дисперсия.

Определим насколько однороден размер заработной платы специалистов, рассчитав коэффициент вариации (Vs):

(1.4)

(1.4)

Vs=8,75/28,49*100%=30,71%

Данный коэффициент может характеризовать совокупность с двух сторон. Во-первых, он определяет удельный вес среднего квадратического отклонения в размере средней величины. Во-вторых, он является мерой однородности совокупности. Если значение коэффициента вариации не превышает 33%, то изучаемая совокупность считается однородной.

Изученный нами размер заработной платы специалистов как статистическая совокупность является однородной, т.е. разница между специалистами топ-позиций и линейным персоналом незначительная.

В течение времени исследования в компании была произведена индексация заработной платы на 03.06.2010г.см. табл.3

Таблица 3

Сравнительная оценка индексации заработной платы и премиальной части

руб.

|

№п\п |

Должность |

Заработная плата, руб. до индекса-ции |

Премиа-льная часть[3],руб |

Заработная плата, руб. после индекса-ции |

Премиаль-ная часть[4],руб |

Абсолютное изменение в заработ-ной плате (+;-), руб. |

Абсолютное изменение в премиаль-ной части,(+;-)руб. |

|

1 |

Управляющий магазином |

От 48 000 |

|

|

|

|

|

|

2 |

Старший менеджер торгового зала |

40 900

24 500 (оклад) + 16 400 |

16400 |

30100+ 12 900 |

12900 |

2100 |

-3500 |

|

3 |

Старший менеджер по приему и обработке товара |

31 000 18 600 руб. + 12 400 |

12400 |

23 100+ 9 900 |

9900 |

2000 |

-2500 |

|

4 |

Менеджер по приему и обработке товара |

24 800 14 900 руб. + 9 900 (премия). |

9900 |

17 400 +7400 |

7400 |

- |

-2500 |

|

5 |

Менеджер торгового зала |

31 000

От 23100- 18 600 (оклад) + 12 400 (премия). |

12400 |

23 100 + 9 900 |

9900 |

2000 |

2500 |

|

6 |

Старший продавец |

24 800 14 900 (оклад) + 9 900 (премия). |

9900 |

|

|

|

|

|

7 |

Старший кассир |

31000 От24 000- 18 600 (оклад) + 12 400 (премия) |

12400 |

23 100 + 9 900 |

9900 |

2000 |

-2500 |

|

8 |

Кассир-продавец |

21 900 13 200 (оклад) + 8 700 (премия). |

8700 |

15 400+ 6 600 |

6600 |

100 |

-2100 |

|

9 |

Продавец-кассир |

20 400 12 200 (оклад) + 8 200 (премия) |

8200 |

14 700 + 6 300 |

6 300 |

600 |

-1900 |

|

10 |

Специалист операционной отчетности |

20 400 12 200 руб. + 8200 (премия). |

8200 |

15 000+ 6 400 |

6400 |

1000 |

-1800 |

|

11 |

Оператор базы данных |

19 200 11500 руб. + 7 700 (премия). |

7700 |

16 000+ 4 000 |

4000 |

800 |

-3700 |

Как видно из таблицы, сократилась премиальная часть, но вырос должностной оклад. Данную ситуацию можно расценивать как положительную, т.к. в период мирового финансового кризиса сфера продаж снижает свои обороты, а переменная часть заработной платы зависит от объемов продаж. В то же время, снижение материального стимулирования сказывается на мотивации специалистов, следовательно должна быть эффективной система морального стимулирования

Таким образом, оценив размеры заработной платы специалистов можно сделать вывод, что система материального стимулирования компании складывается из следующих составляющих:

· базовые выплаты-должностной оклад;

· переменная часть-премии по результатам работы, которые могут достигать от 66% до 76% к должностному окладу.

При разработке постоянной части заработной платы-должностных окладов следует изучить конъюнктуру рынка труда розничной торговли, минимальный размер оплаты труда, установленный правительством города, региона, а также особенности политики компании в области оплаты труда. Величина постоянной части должна увеличиваться с повышением положения должности в системе иерархии должностей компании. К постоянной части прибавляются все виды надбавок и доплат компенсационного и стимулирующего характера, применяемые в данной компании и предусмотренные Трудовым Кодексом РФ.

Статья 134 ТК РФ указывает на обеспечение повышения уровня реального содержания заработной платы, включает индексацию заработной платы в связи с ростом потребительских цен на товары и услуги. Работодатели должны повышать заработную плату в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами.[5]

Доплаты и надбавки компенсационного характера гарантированы государством за условия работы, отклоняющиеся от нормальных. В настоящее время применяется около 50 видов наиболее распространенных доплат и надбавок компенсационного характера. К ним относят доплаты:

· за работу в вечернее и ночное время;

· за сверхурочную работу;

· за работу в выходные и праздничные дни;

· за разъездной характер работы;

· несовершеннолетним работникам в связи с сокращением их рабочего дня;

· рабочим, выполняющим работы ниже присвоенного им тарифного разряда;

· при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника;

· до среднего заработка в условиях, предусмотренных законодательством;

· рабочим в связи с отклонениями от нормальных условий исполнения работы;

· за работу по графику с разделением дня на части перерывами не менее 2 ч;

· за многосменный режим работы;

· за работу сверх нормативной продолжительности рабочего времени в период массовой приемки и закладки на хранение сельскохозяйственной продукции и др.

Переменная часть рассчитывается, исходя из достигнутых результативных показателей специалистом, и включает: премии по результатам индивидуальной работы специалиста; бонусы за выполнение плана магазином, отделом.

Таким, образом, материальное стимулирование способствует повышению трудовой мотивации, и, как следствие, совершенствованию профессиональных навыков.

Литература:

- Трудовой Кодекс - ТК РФ - Глава 21. ЗАРАБОТНАЯ ПЛАТА, статья 134

- Вакансии http://www.superjob.ru/clients/5914/detskij-mir-centr/ (дата обращения-20.05.2010)

- Вакансии вМосквеhttp://www.det-mir.ru/cntnt/menu1/sotrudnikam/nashi_vakansii/vakansii_v_moskve1/vakansii_v_moskve.html(дата обращения- 05.05.2001,28.05.2010, 05.06.2010)

[1] Вакансии http://www.superjob.ru/clients/5914/detskij-mir-centr/ 20.05.2010

[2] Вакансии в Москве http://www.det-mir.ru/cntnt/menu1/sotrudnikam/nashi_vakansii/vakansii_v_moskve1/vakansii_v_moskve.html 28.05.2010

[3] Вакансии в Москвеhttp://www.det-mir.ru/cntnt/menu1/sotrudnikam/nashi_vakansii/vakansii_v_moskve1/vakansii_v_moskve.html 05.05.2001,28.05.2010

[4] Вакансии в Москве http://www.det-mir.ru/cntnt/menu1/sotrudnikam/nashi_vakansii/vakansii_v_moskve1/vakansii_v_moskve.html 05.06.2010

[5] Трудовой Кодекс - ТК РФ - Глава 21. ЗАРАБОТНАЯ ПЛАТА, статья 134