Ключевые слова: внутренний контроль, малые предприятия, бухгалтерский учет, контрольная среда.

Малое предпринимательство в России на сегодня занимает немаловажную роль в политической, экономической и социальной жизни. Именно такие предприятия способны более оперативно заполнить те ниши и отрасли рынка, где крупные предприятия из-за сложности своего технологического процесса проникнуть не могут. Например, к таким предприятиям можно отнести небольшие розничные магазины, где происходит личное взаимодействие с каждым покупателем и организация заинтересована в расширении своей покупательской аудитории. Малые предприятия также создают дополнительные рабочие места, что сокращает рост безработицы в целом по стране.

Многочисленные проблемы и давление со стороны государства приводит к тому, что малые предприятия закрываются, либо предпочитают оставаться на втором этапе своего развития, то есть когда прошла адаптация, но при этом дальнейшего развития не происходит.

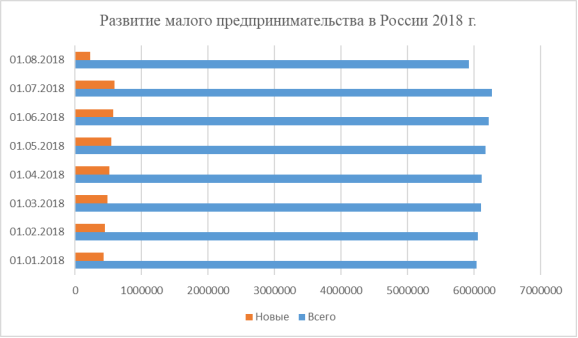

О том, что малое предпринимательство в последние годы хоть и малыми темпами, но все-таки продолжает развиваться в стране свидетельствует статистика, приведенная на рисунке 1.

Рис. 1. Развитие субъектов малого предпринимательства в России 2018 г.

Все малые предприятия можно разделить на две категории: те, которые ориентированы на свое дальнейшее развитие и те, которые не планируют развитие своей деятельности дальше.

Одним из ярких показателей эффективности работы малых предприятий является грамотное ведение бухгалтерского и налогового учета. Однако, в большинстве случаев, такие предприятия пренебрегают услугами квалифицированных бухгалтеров (считают это экономически нецелесообразным) и не имеют вообще представления о бухгалтерском учете, что приводит в дальнейшем к доначислению пеней, штрафов, блокировки счетов и парализации работы предприятия в целом. Между тем бухгалтерская служба ведет обширную работу: собирает, обрабатывает и хранит информацию о хозяйственной деятельности фирмы, а также сдает бухгалтерскую и налоговую отчетность.

При этом одной из актуальных управленческих задач малого бизнеса является управление рисками и создание внутреннего контроля, которые в свою очередь основываются на информации, представленной бухгалтерской службой. Но такими инструментами на сегодня пользуется в основном только крупный и средний бизнес. Малый же бизнес испытывает также потребность в их применении. Основными целями внутреннего контроля являются эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов, достоверность и своевременность бухгалтерской (финансовой) отчетности, соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета [2, с. 173].

В виду невысокой управленческой и финансовой квалификации сотрудников, а также отсутствие резервов, которые смогли бы обеспечить гибкость к приспособлению изменяющимся условиям среды, малым предприятиям очень трудно противостоять рискам. Таким образом, внутренний контроль напрямую зависит от размеров малого предприятия, а именно от полученных доходов. Более успешным предприятиям целесообразно принять в штат специалистов, которые бы занимались проверками договоров, документов, контрагентов и т. д. Для малых предприятий с небольшим доходом такие функции внутреннего контроля лучше взять на себя руководителю или бухгалтеру. При этом внутренний контроль должен охватить все сферы деятельности организации, то есть все его ключевые бизнес-процессы.

К основным элементам системы внутреннего контроля малых предприятий можно отнести: контрольную среду, систему учета и средства контроля.

Под контрольной средой понимаются осведомленность и действия руководства организации, направленные на установление и поддержание системы внутреннего контроля, а также осознание важности такой системы. Таким образом, среда контроля отражает отношение администрации к контролю [1, с. 384].

К системам учета относятся бухгалтерский, налоговый и управленческий учет. К средствам контроля можно отнести инвентаризацию, внутренние проверки, подотчетность одних работников другим, сравнение данных внутренних и внешних источников и др.

Внутренний контроль на малых предприятиях позволяет оценить деятельность всех подразделений предприятия, определить и распределить ответственность персонала, разделить обязанности, контролировать наличие активов.

Можно выделить основные принципы эффективности внутреннего контроля, которые должны соблюдаться на малых предприятиях:

– каждый субъект внутреннего контроля должен соблюдать ответственность;

– каждый субъект внутреннего контроля должен выполнять те функции, которые были ему обозначены (приказами, должностными инструкциями и т. д.);

– должен соблюдаться принцип оперативности, когда все нарушения и отклонения оперативно доводятся до лиц, принимающих управленческие решения;

– для своевременного выявления отклонений построенная система внутреннего контроля должна действовать постоянно;

– должно соблюдаться правильное распределение обязанностей между работниками.

Правильно и грамотно организованный внутренний контроль на малых предприятиях позволит:

– Эффективно распоряжаться имеющимися ресурсами организации;

– Вовремя получать необходимую информацию, которая позволит снизить риски;

– Рационально использовать доходы и расходы организации;

– В условиях жесткой конкуренции продолжить достижение поставленных целей;

– Оперативно адаптироваться в быстроменяющихся экономических условиях.

Таким образом правильно организованный внутренний контроль обеспечивает малым предприятиям устойчивость и своевременную адаптацию в быстроменяющихся условиях внешней среды, а также позволяет управлять внешними и внутренними рисками, что является необходимым и важным в современных условиях высокой конкуренции.

Литература:

- Воскресенская Н. В. Внутренний контроль полноты и своевременности расчетов с бюджетом по налогам и сборам на малых предприятиях// Вестник чувашского университета. — 2007. — С. 383–388.

- Сайфуллина Р. Р., Просвирина И. И. Внутренний контроль и его цели в системе бухгалтерского учета малых предприятий//Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент.-2014.-Т.8.-№ 1.-С.173–176

- https://www.nalog.ru/rn78/. URL: (дата обращения: 19.08.2018)