В данной статье рассмотрены особенности учета приобретения и реализации товаров, способы ведения синтетического и аналитического учета. Приведены наглядные примеры отражения в бухгалтерском учете фактов хозяйственной жизни при покупке и продаже товаров в розничной и оптовой торговле.

Ключевые слова: синтетический учет, аналитический учет, товар, розничная торговля, оптовая торговля.

Торговля — отрасль хозяйства и вид экономической деятельности, направленный на осуществление купли-продажи, обмена товаров, а также связанные с этим процессы: непосредственное обслуживание покупателей, доставка товаров, их хранение и подготовка к продаже [4].

Основными хозяйственными процессами в торговых организациях являются приобретение, хранение товаров и их дальнейшая реализация.

Товары наряду с материалами и готовой продукцией, согласно ПБУ 5/01 являются частью материальных ценностей, которые приобретены или получены от других юридических или физических лиц и предназначены для продажи [1].

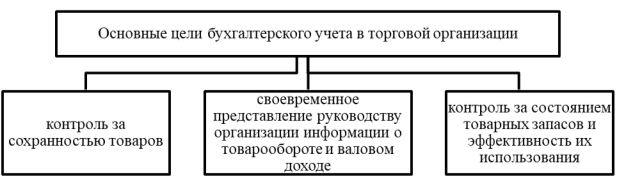

Патров В. В. [2, с.14] определяет следующие основные цели бухгалтерского учета в торговой организации, представленные на рисунке 1.

Рис. 1. Основные цели учета в торговых организациях

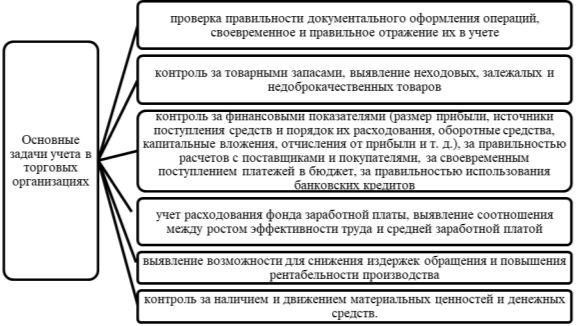

Для достижения этих целей решается целый комплекс бухгалтерских задач [2, с.14] (рисунок 2):

Рис. 2. Основные задачи учета в торговых организациях

Синтетический учет товаров — это обобщенная информация о наличии и движении основных средств организации. Согласно Плану счетов, ведется на счете 41 «Товары», к которому могут быть открыты субсчета:

– 41.1 «Товары на складах»;

– 41.2 «Товары в розничной торговле»;

– 41.3 «Тара под товаром и порожняя»;

– 41.4 «Покупные изделия» и др.

Если в организации находятся товары, которые не являются ее собственностью, то для их учета используют забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию».

Аналитический учет покупки и продажи товаров — это детальная информация о наличии и движении основных средств организации. Ведется по материально-ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

При поступлении товаров их оценка, согласно п.4 ПБУ 5/01 может осуществлять одним из следующих способов:

– по фактической себестоимости;

– по фактической стоимости за вычетом затрат по заготовке и доставке товаров до центральных складов (баз). При этом такие затраты, производимые до момента их передачи в продажу, включаются в состав расходов на продажу;

– по продажным (розничным) ценам с отдельным учетом наценок (скидок) для организаций, осуществляющих розничную торговлю с использованием счета 42 «Торговая наценка». [1]

При поступлении товаров в организацию делаются следующие бухгалтерские записи, представленные в таблице 1.

Таблица 1

Отражение вбухгалтерском учете фактов хозяйственной жизни при поступлении товаров вторговую организацию

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Первичный учетный документ |

|

|

Дебет |

Кредит |

||

|

Поступление товаров в организацию |

|||

|

Отражено поступление товара по учетным ценам |

41 «Товары» |

15 «Заготовление и приобретение материальных ценностей» |

Бухгалтерская справка-расчет |

|

Отражено поступление товара от поставщика по договору купли-продажи |

41 «Товары» |

60 «Расчеты с поставщиками и подрядчиками» |

Счет-фактура, товарная накладная |

|

Отражено поступление товара, приобретенного через подотчетных лиц |

41 «Товары» |

71 «Расчеты с подотчетными лицами» |

Авансовый отчет, товарная накладная |

|

Отражено поступление товара, поступившего от учредителей организации в счет вклада в уставный капитал |

41 «Товары» |

75 «Расчеты с учредителями» |

Товарная накладная |

|

Отражено поступление товара, поступившего в счет погашения дебиторской задолженности или в счет удовлетворения выставленных претензий |

41 «Товары» |

76 «Расчеты с разными дебиторами и кредиторами» |

Счет-фактура, товарная накладная |

|

Отражено поступление товара, поступившего безвозмездно |

41 «Товары» |

98 «Доходы будущих периодов» |

Счет-фактура, товарная накладная |

|

Отражение расходов, связанных с приобретением товаров |

|||

|

Отражены прочие расходы в стоимости товаров |

41 «Товары» |

60 «Расчеты с поставщиками и подрядчиками» |

Счет-фактура |

|

Отражены расходы по процентам за краткосрочный кредит, связанный с приобретением товара |

41 «Товары» |

66 «Краткосрочные кредиты и займы» |

Бухгалтерская справка-расчет, кредитный договор |

|

Отражены расходы по процентам за долгосрочный кредит, связанный с приобретением товара |

41 «Товары» |

67 «Долгосрочные кредиты и займы» |

Бухгалтерская справка-расчет, кредитный договор |

Если организация розничной торговли ведет учет по продажным ценам, то при покупке товара, необходимо сделать следующие бухгалтерские записи, представленные в таблице 2.

Таблица 2

Отражение вбухгалтерском учете фактов хозяйственной жизни при покупке товаров, если учет ведется по продажным ценам

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Первичный учетный документ |

|

|

Дебет |

Кредит |

||

|

Отражено поступление товара от поставщика |

41.1 «Товары на складах» |

60 «Расчеты с поставщиками и подрядчиками» |

Счет-фактура, товарная накладная |

|

Передан товар в розницу |

41.2 «Товары в розничной торговле» |

41.1 «Товары на складах» |

Бухгалтерская справка-расчет |

|

Начислена торговая наценка |

41.2 «Товары в розничной торговле» |

42 «Торговая наценка» |

Бухгалтерская справка-расчет |

|

Отражен НДС по приобретенным товарам |

19 «НДС по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

Счет-фактура |

|

Оплачено поставщику за приобретенные товары |

60 «Расчеты с поставщиками и подрядчиками» |

51 «Расчетный счет» |

Платежное поручение |

|

Принят НДС к вычету |

68 «Расчеты по налогам и сборам» |

19 «НДС по приобретенным ценностям» |

Счет-фактура |

В соответствии с п.16 ПБУ 5/01 при выбытии товары, как и иные материально-производственные запасы, могут оцениваться по:

– себестоимости каждой единицы;

– средней себестоимости;

– себестоимости первых закупок (способ ФИФО). [1]

Способ оценки товаров при их выбытии (определения покупных цен на проданные товары) выбирается организациями самостоятельно и определяется в учетной политике. Продажа товаров в оптовой торговой организации оформляется следующими записями (таблица 3).

Таблица 3

Отражение вбухгалтерском учете фактов хозяйственной жизни при продаже товаров воптовой торговле

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Первичный учетный документ |

|

|

Дебет |

Кредит |

||

|

Отражена выручка от продажи товаров |

62 «Расчеты с покупателями и заказчиками» |

90.1 «Выручка» |

Счет-фактура, товарная накладная |

|

Начислен НДС с выручки от продажи товаров |

90.3 «Налог на добавленную стоимость» |

68 «Расчеты по налогам и сборам» |

Бухгалтерская справка-расчет, счет-фактура |

|

Списана себестоимость проданных товаров |

90.2 «Себестоимость продаж» |

41.1 «Товары на складах» |

Бухгалтерская справка-расчет |

|

Поступление на расчетный счет организации оплаты от покупателя за товары |

51 «Расчетный счет» |

62 «Расчеты с покупателями и заказчиками» |

Выписка из расчетного счета |

Розничные торговые организации продают товары в основном населению за наличный расчет, при этом учет продажи товаров отражается следующими бухгалтерскими записями, представленными в таблице 4.

Таблица 4

Отражение вбухгалтерском учете фактов хозяйственной жизни при продаже товаров врозничной торговле за наличный расчет

|

Содержание факта хозяйственной жизни |

Корреспонденция счетов |

Первичный учетный документ |

|

|

Дебет |

Кредит |

||

|

Отражена продажа товара |

50 «Касса» |

90.1 «Выручка» |

Приходный кассовый ордер |

|

Сдана в банк выручка от продажи |

51 «Расчетный счет» |

50 «Касса» |

Квитанция, расходный кассовый ордер |

|

Списан товар по продажным ценам |

90.2 «Себестоимость продаж» |

41.2 «Товары в розничной торговле» |

Товарный отчет |

|

Списана торговая наценка |

90.2 «Себестоимость продаж» |

42 «Торговая наценка» |

Бухгалтерская справка |

|

Отражена сумма НДС, исчисленная с продажной стоимости товаров |

90.3 «Налог на добавленную стоимость» |

68 «Расчеты по налогам и сборам» |

Бухгалтерская справка |

Литература:

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. Приказом Минфина РФ от 09.06.2011 № 44н.

- Патров В. В. Бухгалтерский учет в торговле и общественном питании. — СПб.: Питер. — 2010. — 224 с.

- Агафонова М. Н. Бухгалтерский учет и документооборот в оптовой и розничной торговле. — М.:РосБух, 2011. — 704 с.

- http: // ru.wikipedia.org / wiki / %D2 %EE %F0 %E3 %EE %E2 %EB %FF