В последнее время наблюдается нестабильность в банковском секторе РФ, поскольку Центробанк проводит «оздоровление» системы, то есть выявление неблагонадежных кредитных учреждений и их ликвидацию либо санацию. В статье изложены основные факторы развития банкротства кредитных организаций, причины, способы предотвращения, статистические данные. Актуальность статьи подтверждается тем, что информация о надежности банков необходима не только государственной системе в целом для создания благоприятных экономических условий в стране, но также и для физических лиц, использующих разнообразные банковские продукты.

Ключевые слова: банкротство, кредитные организации, банк, санация, финансовое оздоровление.

В условиях стагнации экономики растет вероятность разорения отдельных банков. Основной тенденцией в 2018 г. станет продолжение процесса консолидации банковского сектора. В результате количество кредитных учреждений уменьшится, но усилится концентрация капиталов отдельных организаций. Это позволит банковскому сектору преодолеть острую фазу экономического кризиса. Но избежать банкротства некоторых учреждений практически невозможно.

Кредитные организации играют важную роль в развитии банковской системы, которая является одним из значимых элементов в экономике любого государства, поскольку она не только обеспечивает поступательное развитие реальной экономики и социальное благополучие населения, но и влияет на реализацию государственной экономической политики и в целом на экономическую безопасность страны.

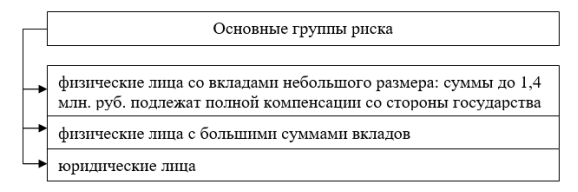

Существует несколько основных групп риска среди клиентов коммерческих кредитных организаций в условиях высокой вероятности разорения, отразим их на рисунке 1.

Рис. 1. Основные группы риска среди клиентов коммерческих кредитных организаций

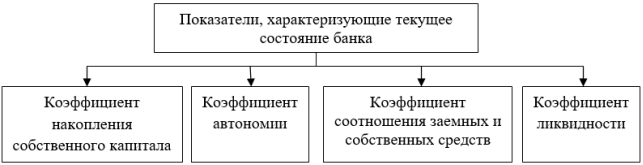

Стоит отметить, что вторая и третья группы в случае потери платежеспособности несут наибольшие убытки. Измерители текущего состояния банка отражены на рисунке 2 (используется перечень показателей финансового анализа).

Рис. 2. Показатели, характеризующие текущее состояние банка на основе перечня показателей финансового анализа

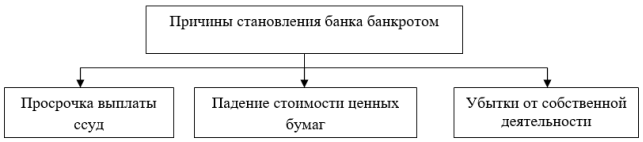

Причинами, по которым банк становится банкротом, являются, по мнению многих ученых, кризис в банковской сфере, невозврат ссуды, потеря стоимости активов и убытки от деятельности. Каждая из перечисленных причин ведет к тому, что собственный капитал банка уменьшается. Если он становится ниже нуля, то банк признается неплатежеспособным, а это способствует тому, что пассивы станут превосходить активы кредитного рынка.

Основные причины отразим на рисунке 3.

Рис. 3. Основные причины становления банка банкротом

Факторы, обеспечивающие финансовую устойчивость кредитной организации, можно подразделить на 2 основные группы:

- Внешние — независящие от деятельности кредитной организации, которые должны объективно учитываться:

– состояние финансового рынка;

– уровень процентных ставок;

– доходность валютного, денежного и фондового рынка;

– темпы инфляции;

– социально-политическая напряженность в стране;

– недостаточный контроль над деятельностью кредитных организаций.

- Внутренние — отражение функционирования самой кредитной организации, подлежащие анализу, оценке и управлению:

– недостаточная развитость системы финансового мониторинга;

– отсутствие эффективной системы банковского надзора;

– недостаточно квалифицированное управление банковскими рисками (валютными и кредитными);

– низкая капитализация отдельных российских банков;

– распространенность спекулятивных операций;

– низкая финансовая дисциплина заемщиков.

Мировая практика банкротства показала, что угроза финансовой нестабильности организации возникает в среднем на 25–30 % из-за внешних факторов и на 70–75 % из-за внутренних. При этом в развитых зарубежных странах эти соотношения имеют значения: внешние факторы составляют 10–15 %, внутренние — 85–90 %, что касается России, то внешние и внутренние факторы колеблются в районе 50 %.

Банк России занимается расчисткой банковского сектора от проблемных игроков с 2013 года. С тех пор регулятор отозвал лицензии у более 350 банков, среди которых не только мелкие банки, но и средние и даже крупные кредитные учреждения. По словам главы Центробанка Эльвиры Набиуллиной, порядка 70 % случаев отзыва лицензий у банков РФ связано с нарушением закона о борьбе с отмыванием преступных доходов [2].

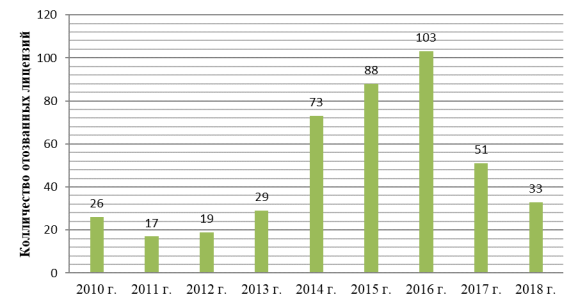

Рис. 4. Динамика признания банков банкротами за 2010–2018 гг.

На рисунке 4 прослеживается неоднозначная динамика признания банков банкротами, пик отзывов лицензий пришелся на 2016 год (103 банка были признаны банкротами). К сожалению, ни один банк не застрахован от неприятностей. Даже самые успешные на сегодняшний день кредитные организации не могут быть уверены в том, что им не грозят проблемы в ближайшие 4–5 лет. Проблема банкротства банков остро встала во время кризиса 2008 -2016 годов, и остается нерешенной до настоящего времени.

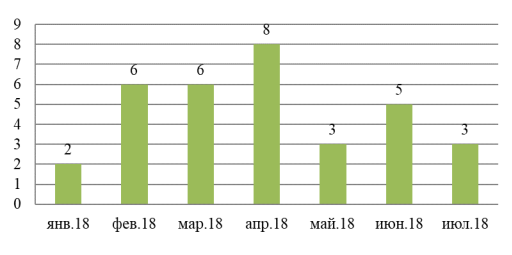

По состоянию на 11.07.2018 г. Центральный Банк отозвал 33 лицензии на осуществление банковской деятельности (банков — 31; некредитные организации — 2, участники системы страхования -28) [3].

Динамика отзывов лицензий по месяцам отражена на рисунке 5.

Рис. 5. Динамика отзывов лицензий за 2018 год

Согласно Федеральному закону от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», санация — меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве.

Санация — это система проведенных мероприятий, которые направлены на улучшение финансового положения банка, с целью предотвращения банкротства фирмы или повышения конкуренции компании [1].

На начальном этапе руководством кредитного учреждения определяются сроки предстоящей санации. Далее следует план реализации мер по предотвращению потери платежеспособности и обеспечению финансового оздоровления. Осуществляются организационные и экономические преобразования.

Чаще всего применяются следующие меры:

– структурная реформа управления;

– привлечение финансовой помощи со стороны учредителей и других организаций;

– привлечение финансирования через выпуск ценных бумаг организации.

В процессе санации банка управление осуществляется временной администрацией. Проводить процедуру финансового оздоровления может как сама кредитная организация, так и обладающее такими полномочиями агентство по страхованию вкладов.

В результате санации платежеспособность может быть восстановлена. В обратном случае финансовая организация признается банкротом.

Существует ряд основных признаков возможной потери банком осуществлять свои финансовые обязательства в краткосрочной перспективе.

К ним относятся:

– количественные ограничения на проведение финансовых операций;

– перебои в обслуживании транзакций;

– недостаточная ликвидность;

– изменение графика работы отделений;

– недостаточное количество собственных средств по отношению к размеру уставного капитала.

При современной рыночной конъюнктуре вероятность банкротства кредитных организаций растет. Поэтому при вложении собственных денежных средств следует помнить о негативных сигналах, свидетельствующих о несостоятельности финансовой организации.

Deutsche Bank является одним из системообразующих элементов мировой экономической системы. В 2016 г. в результате стресс-теста, проведенного ФРС США, эксперты пришли к выводу о недостаточности собственного капитала финансовой организации для обеспечения обязательств перед клиентами. Проблемы у немецкого банка возникли в 2013 г. Возможное признание неплатежеспособности Deutsche Bank может повлечь за собой серьезные негативные последствия для финансовой системы всего мира.

Самый скандальный отзыв лицензии в 2017 году у ПАО ЮГРА. В результате доначисления резервов полная утрата собственных средств (капитала). Финансировании бизнес-проектов, связанных с бенефициарами кредитной организации. Выявлялись операции, обладающие признаками вывода активов и качественных залогов, сомнительные транзитные операции, факты представления существенно недостоверных отчетных данных, схемного исполнения требований предписаний Банка России и нарушения введенных ограничений. В 2017 году Банк России шесть раз информировал Генеральную прокуратуру Российской Федерации о фактах вывода кредитной организацией активов и дважды — Росфинмониторинг об осуществлении банком сомнительных транзитных операций [4].

В рамках существующей системы страхования вкладов предусматривается возможность возврата вкладчикам собственных средств после банкротства. Максимальный размер суммы компенсации составляет 1,4 млн. руб. Выплату осуществляет уполномоченное учреждение, которое назначается в течение двух недель после признания неплатежеспособности кредитной организации.

При погашении всех обязательств перед клиентами в ряде случаев может быть принято решение о прекращении процедуры банкротства кредитного учреждения. В такой ситуации организации возвращается лицензия на осуществление деятельности и определяется будущий правовой статус и самостоятельные полномочия учреждения.

Сложно получить объективную оценку о финансовой и любой другой организации. Необходимо учитывать целый спектр показателей, объективного и субъективного толка. Более того, оценка банков самими клиентами может существенно расходиться с точкой зрения Центробанка. По этой причине выбирать самый надежный банк нужно, основываясь на независимых выводах ЦБ, с учетом субъективной оценки пользователей.

Ярким примером различий в рейтинге надежности банков и оценках пользователей стал Сберегательный банк. Являясь многолетним бесспорным лидером по массе количественных показателей, согласно оценке клиентами качества обслуживания и работы, он выглядит менее ярко.

В зависимости от преследуемых целей и потребностей, каждый должен принимать решение с учетом наиболее важных показателей, не забывая о том, что наибольшая ценность банка — его стабильность, репутация и готовность развиваться и отвечать постоянно меняющимся требованиям рынка.

Литература:

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 29.12.2015) «О несостоятельности (банкротстве)»

- Официальный сайт ЦБ РФ [Электронный ресурс]. — Режим доступа: http://www.cbr.ru — дата обращения: 18.07.2018.

- Единый банковский портал [Электронный ресурс]. — Режим доступа: eb.ru/bank/otozvannye-licenzii/4856-banki-lishennye-licenzii-v-2018-godu.html — дата обращения: 18.07.2018.

- Байбаракова, А. Л. Санирование как инструмент предупреждения банкротства кредитной организации / А. Л. Байбаракова, И. Н. Корабейников // Современные проблемы и тенденции развития экономики управления сборник статей Международной научно-практической конференции. — 2018. — С. 41-47.