В современных условиях актуализируется проблема формирования эффективной системы внутреннего контроля. Целью статья является исследование отдельных аспектов внутреннего контроля амортизируемого имущества в целях исчисления налога на прибыль организаций. Идентифицированы факты хозяйственной деятельности в части амортизируемого имущества с высоким риском существенного искажения. С учетом данных фактов определен состав контрольных процедур.

Ключевые слова: внутренний контроль, амортизируемое имущество, риск существенного искажения информации.

Неоспоримым продолжает оставаться тот факт, что исчисляемые и уплачиваемые хозяйствующим субъектом налоги являются одним из наиболее весомых факторов, которые определяют экономические условия деятельности организаций. Следовательно, организация эффективной системы внутреннего контроля в части исчисления налогов позволит минимизировать риски, связанные с уплатой налогов, и разрабатывать своевременные меры по оптимизации налогообложения и снижению налоговых рисков.

Требование об осуществлении внутреннего контроля фактов хозяйственной жизни законодательно закреплено в ст. 19 Федерального закона «О бухгалтерском учете» [4] и распространяется на все организации, независимо от применяемого режима налогообложения.

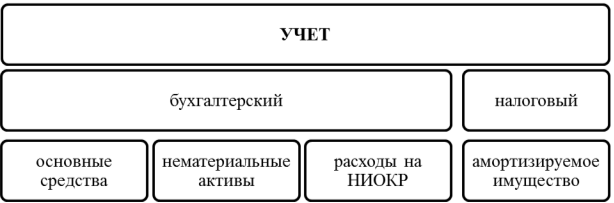

Среди уплачиваемых организациями налогов существенные суммы платежей приходятся на налог на прибыль, в формировании налоговой базы по которому существуют большое количество аспектов, которым следует уделять значительное внимание в ходе осуществления внутреннего контроля. Один из таких аспектов, на наш взгляд, касается так называемого амортизируемого имущества. Термин «амортизируемое имущество» применяется только в налоговом законодательстве при расчете налога на прибыль организаций. С позиций бухгалтерского учета к амортизируемому имуществу относят основные средства, нематериальные активы, расходы на НИОКР (рисунок 1).

Рис. 1. Соотношений понятий в бухгалтерском и налоговом учете

Согласно п. 1 ст. 256 НК РФ [3] амортизируемым имуществом в целях исчисления налога на прибыль организаций признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 руб.

Как считает Мельник М. В. [2] «политики и процедуры внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности могут быть конкретизированы по отдельным объектам бухгалтерского учета, циклам осуществляемых фактов хозяйственной жизни или бизнес-процессам». По нашему мнению, в части налогового учета процедуры внутреннего контроля могут быть конкретизированы по отдельным налогам или операциям, формирующим налоговую базу.

На наш взгляд, при организации внутреннего контроля амортизируемого имущества целесообразно использовать так называемый риск-ориентированный подход. Логвинова Т. И. и Широбоков В. Г. [1, с.6], отмечают что «суть и преимущества этого подхода заключаются в том, что при выборе процедур внутреннего контроля и периодичности их осуществления должны учитываться особенности деятельности экономического субъекта, среды его функционирования, связанные с ним бизнес-риски и риски существенного искажения информации. Подход, основанный на риске, интенсифицирует процесс внутреннего контроля, так как позволяет уделить наибольшее внимание областям с высоким риском существенного искажения и сократить объем контрольных процедур по объектам с низким риском».

Наличие областей высокого риска по операциям с амортизируемым имуществом обусловлено сложностью учета данного объекта, а также наличием противоречий и неясностей в налоговом законодательстве.

Остановимся подробнее на отдельных фактах хозяйственной деятельности в части амортизируемого имущества с высоким риском существенного искажения.

- Учет основных средств, полученных в качестве вклада в имущество организации, за исключением вклада в уставный капитал. Так как при получении основного средства в качестве вклада в имущество у организации-получателя не возникает налогооблагаемого дохода, это основное средство принимается к учету у нее по первоначальной стоимости, равной нулю. Однако, если были понесены расходы на доставку и доведение до состояния, в котором основное средство пригодно для использования, и иные аналогичные расходы, первоначальная стоимость полученного имущества формируется исходя из фактически понесенных затрат, которые следует учесть как внереализационный доход. Имущество, полученное организацией как вклад в ее имущество, в целях налогообложения амортизации не подлежит.

- Учет приобретения имущества, состоящего из нескольких частей.

- Применение повышающих коэффициентов к нормам амортизации при контакте с агрессивной средой и при работе в условиях повышенной сменности.

- Применение амортизационной премии, в том числе при осуществлении неотделимых капитальных вложений в арендованные основные средства.

- Учет остаточной стоимости при ликвидации амортизируемого имущества.

- Продажа основных средств, в отношении которых применялась амортизационная премия.

- Продажа амортизируемого имущества взаимозависимому лицу.

На основе оценки степени значимости рисков существенного искажения должны разрабатываться необходимые процедуры внутреннего контроля операций с амортизируемыми имуществом. К таким процедурам можно отнести.

- Проверка полноты закрепления в учетной политике для целей налогообложения и правильности применения вариантных способов учета в части амортизируемого имущества. В частности, в положении по учетной политике должен быть закреплен выбранный способ начисления амортизации. Возможно два варианта: по всему амортизируемому имуществу амортизация начисляется линейным методом или по зданиям, сооружениям, передаточным устройствам, входящим в 8–10-ю амортизационные группы, — линейным методом, по остальному имуществу — нелинейным. Смена выбранного метода начисления амортизации возможна не чаще одного раза в пять лет при условии закрепления соответствующего решения в положении по учетной политике. Следовательно, необходимо осуществлять мониторинг содержания учетной политики не только за текущий период, но и за ряд лет.

В случае проведения внутреннего контроля в организации, имеющей обособленные подразделения и применяющей нелинейный метод начисления амортизации, необходимо оценить закрепление в учетной политике следующего положения. По данным бухгалтерского или налогового учета учитывается показатель остаточной стоимости амортизируемого имущества при распределении налога на прибыль между головной организацией и ее обособленными подразделениями.

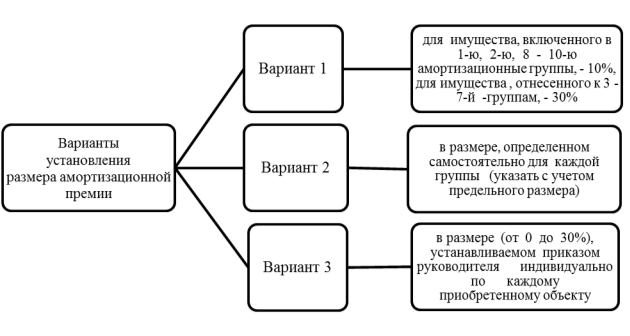

Следующий контролируемый в учетной политике аспект касается амортизационной премии. Может быть закреплен один из двух вариантов. Амортизационная премия по вновь приобретаемым основным средствам и капитальным вложениям (достройка, дооборудование, реконструкция, модернизация, техническое перевооружение, частичная ликвидация): не применяется; применяется. Если выбран второй вариант, то в учетной политике должен быть указан размер амортизационной премии. Возможные варианты представлены на рисунке 2.

Рис. 2. Варианты определения размера амортизационной премии в положении по учетной политике

Особое внимание должно быть уделено закреплению в учетной политике одного из двух вариантов учета расходов на ремонт основных средств: расходы на текущий и капитальный ремонт основных средств включаются в прочие расходы в размере фактических затрат в том отчетном (налоговом) периоде, в котором были проведены работы или списываются за счет созданного резерва на ремонт основных средств.

При выборе второго варианта также должен быть указан:

‒ норматив отчислений в резерв;

‒ срок, в течение которого накапливаются средства для финансирования расходов на ремонт;

‒ периодичность проведения ремонта.

Если в составе амортизируемого имущества организации есть нематериальные активы, то следует проконтролировать закрепление в учетной политике определение срока их полезного использования.

- Организация аналитического учета амортизируемого имущества, который должен вестись пообъектно (если организация не применяет нелинейный метод амортизации). В аналитическом учете должна отражаться информация: о первоначальной стоимости амортизируемого имущества и ее изменении; о принятых сроках полезного использования; о сумме начисленной амортизации; о цене реализации амортизируемого имущества исходя из условий договора купли-продажи; о дате приобретения и дате реализации (выбытия) имущества; о понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества.

- Контроль за своевременным отражением в регистрах налогового учета совершаемых фактов хозяйственной жизни с амортизируемым имуществом.

- Оправданное разделение ответственности и полномочий сотрудников.

- Формирование и применение форм внутренней отчетности по результатам контроля.

В заключении следует отметить, что должным образом организованный внутренний контроль операций с амортизируемым имуществом позволяет снизить количество налоговых ошибок, свести к минимуму размеры штрафных санкций, что, в свою очередь, способствует улучшению финансовых показателей организации.

Литература:

- Логвинова Т. И., Широбоков В. Г. Организация риск-ориентированного внутреннего контроля финансовых результатов в сельскохозяйственных предприятиях// Аудитор. 2018. № 2. С. 5–8.

- Мельник М. В. Постановка и развитие систем внутреннего контроля в экономических субъектах // Аудит. 2016. № 12. С.3–9.

- Налоговый Кодекс Российской Федерации. Части 1 и 2. — М.: ООО «ВИТРЭМ», 2016. — 464 с.

- О бухгалтерском учёте: [федер. закон № 402-ФЗ: принят Гос. Думой 6 декабря 2011] // Российская газета. — 09.12.2011. — № 278.