Устойчивое развитие предприятия в условиях динамично меняющейся внешней среды зависит от многих факторов, в числе которых ключевое место занимает воспроизводство капитала, его поддержание и расширение. Решить эту и ряд других задач позволяют инвестиции.

Процесс вложения инвестиций, представляющий собой движение капитала от инвестора к заемщику, принимает форму конкретных финансовых инструментов (кредит, акции, облигации и т. д.). Именно относительно финансовых инструментов чаще всего происходит столкновение интересов сторон инвестиционного процесса, и именно выбор финансового инструмента позволяет заемщику сформировать своего будущего инвестора. Поэтому, в числе составляющих инвестиционной деятельности не последнее место занимает процесс выбора финансовых инструментов привлечения инвестиций, которые и являются предметом данного исследования.

Финансовые инструменты — экономическая категория, появление которой связано с развитием рынка ценных бумаг, однако не ограничивается последними, а включает в себя достаточно широкий спектр механизмов, обусловленных осуществлением организацией финансовой деятельности. Финансовые инструменты находятся в постоянном развитии, что связано с появлением различных их видов с новыми качествами, характеристиками и целями.

Финансовые инструменты — экономическая категория, появление которой связано с развитием рынка ценных бумаг, однако не ограничивается последними, а включает в себя достаточно широкий спектр механизмов, обусловленных осуществлением организацией финансовой деятельности. Финансовые инструменты находятся в постоянном развитии, что связано с появлением различных их видов с новыми качествами, характеристиками и целями.

Финансовый инструмент представляет собой договор, результатом которого становится одновременное возникновение финансового актива у одной стороны и финансового обязательства и/или долевого инструмента — у другой стороны договора [3].

Основными характеристиками финансовых инструментов является их способность генерировать будущие денежные потоки, торговаться на организованном и неорганизованном рынках и заключать в себе денежную ценность.

К финансовым инструментам мы отнесём только те инструменты, которые могут быть использованы хозяйствующими субъектами для привлечения инвестиций, а именно:

‒ денежные средства (прибыль, амортизационные отчисления и т. д.);

‒ акции (обыкновенные и привилегированные);

‒ облигации (включая еврооблигации);

‒ вексель;

‒ производные ценные бумаги (депозитарные расписки, опционные свидетельства);

‒ кредит (банковский, бюджетный, лизинг);

‒ залоговое свидетельство (закладная) [4].

Выбор финансовых инструментов привлечения инвестиций сложный и трудоемкий процесс, с которым, так или иначе, сталкиваются практически все хозяйствующие субъекты. Однако, по разным причинам этот выбор делается не всегда эффективно.

При привлечении инвестиций предприятие должно внимательным образом соотносить свои потребности в капитале и особенности деятельности, с преимуществами и недостатками финансовых инструментов привлечения инвестиций. Делая таким образом выбор в сторону конкретного финансового инструмента или их портфеля.

Выбор финансового инструмента привлечения инвестиций в рамках инвестиционного процесса на предприятии связан с определением источников финансирования инвестиций и подбором механизмов привлечения инвестиций [5]. Тем самым, возникает необходимость в рассмотрении этих понятий и взаимосвязи их между собой.

Источники финансирования — это функционирующие и ожидаемые каналы получения финансовых средств, а также список экономических субъектов, которые могут предоставить эти финансовые средства [1].

Существуют различные классификации источников финансирования инвестиций. Наибольшую важность имеет классификация по отношениям собственности, разделяющая источники финансирования инвестиций на собственные, заемные и привлеченные [6].

Охарактеризовав источники и инструменты финансирования инвестиций, рассмотрим механизмы привлечения инвестиций. Механизм привлечения инвестиций — совокупность видов деятельности и соответствующей законодательной и нормативно правовой базы, позволяющих хозяйствующему субъекту осуществлять инвестиционный процесс [2].

Поскольку механизмы обеспечивают осуществление привлечения инвестиций посредством финансовых инструментов, то очевидно, что они связаны и с источниками финансирования инвестиций. Можно выделить пять основных механизмов привлечения инвестиций:

‒ Бюджетная система;

‒ Фондовый рынок;

‒ Банковская система;

‒ Лизинг;

‒ Реинвестирование прибыли и амортизация.

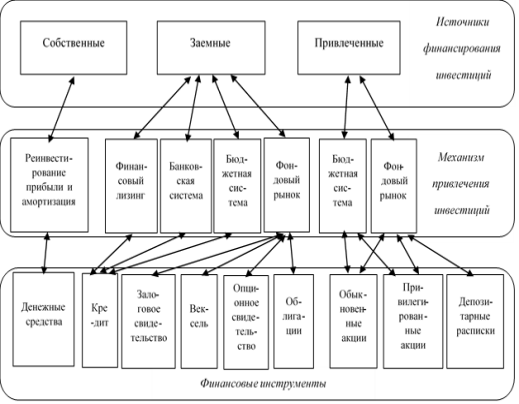

Взаимосвязь источников финансирования, финансовых инструментов и механизмов привлечения инвестиций можно представить в виде схемы (рис. 1). Она состоит из трех блоков, каждому из которых соответствует та или иная анализирующая составляющая. Из схемы можно делать выводы о взаимосвязях источников финансирования инвестиций, механизмов их привлечения и финансирования инструментов.

Рис. 1. Взаимосвязь источников финансирования инвестиций, механизмов привлечения инвестиций и финансовых инструментов

Предложенная схема, в зависимости от источников финансирования инвестиций и механизмов их привлечения, позволяет всесторонне описать финансовые инструменты привлечения инвестиций, от выбора которых зависит эффективность привлечения инвестиций на предприятие.

Таким образом, для осуществления своей деятельности, предприятие нуждается в инвестициях. Существует ряд источников финансирования инвестиций, для которых свойственны определенные механизмы привлечения инвестиций. Механизмы привлечения инвестиций позволяют осуществлять инвестирование посредством финансовых инструментов привлечения инвестиций. Учет особенностей источников финансирования инвестиций должен быть одним из этапов планирования привлечения инвестиций на предприятие. Поскольку от их выбора, наряду с другими факторами, в конечном итоге зависит, как экономическая эффективность привлечения инвестиций, так и распределение собственности в результате привлечения инвестиций.

Литература:

- Кураков Л. П. Экономика и право: словарь-справочник./ Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. — М.: Вуз и школа. 2004.

- Новиков А. В. Фондовый рынок как механизм привлечения инвестиций. / Отв. ред. Ю.В Гусев — Новосибирская государственная академия экономики и управления. Новосибирск: НГАЭиУ, 2000. — 223с.

- Об утверждении национального стандарта финансовой отчетности 32 «Финансовые инструменты: представление информации» (НСФО 32) [Электронный ресурс]: постановление Совета директоров Нац. банка Республики Беларусь от 27 дек. 2007 г. № 406: в ред. постановления Совета директоров Нац. банка Республики Беларусь от 21.03.2008 № 79 // ЭТАЛОН. Законодательство Республики Беларусь / Нац. центр правовой информ. Республики Беларусь. — Минск, 2018.

- Свиридов О. Ю. Деньги, кредит, банки./ О. Ю. Свиридов — Ростов-на-Дону: «Феникс», 2001–448 с.

- Сергеев И. В., Веретенникова И. И. Организация и финансирование инвестиций: учебное пособие. / И. В. Сергеев, И. И. Веретенникова — М.: Финансы и статистика, 2000. — 272 с.

- Шеремет В. В. Управление инвестициями: В 2-х т. Т2./ В. В. Шеремет, В. М. Павлюченко, B. Д. Шапиро и др. — М.: Высшая школа, 1998. — 512с.