Анализ зарубежной и отечественной теории и практики показывает, что наиболее предпочтительным для использования в системе управления развитием предприятия является показатель стоимости бизнеса, или стоимости предприятия. По мере развития рыночных отношений потребность в управлении стоимостью промышленных предприятий возрастает. Определение рыночной стоимости есть необходимое условие при приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе. Определить стоимость организации также необходимо для выбора направления его реструктуризации. Процесс оценки стоимости предприятия включает выявление альтернативных подходов к управлению хозяйствующего субъекта и выбор того из них, обеспечивающий предприятию наибольшую эффективность, а, отсюда, и более высокую рыночную цену, что и выступает как основная цель собственников и главная задача топ-менеджеров организации.

Под управлением стоимостью предприятия понимается процесс целенаправленного воздействия со стороны топ-менеджеров и собственников предприятия на величину стоимости предприятия, которое осуществляется с целью максимизации ее величины. Реализация функции управления стоимостью предприятия в форме учета и контроля проходит через оценку стоимости организации. [6]

Основные цели и критерии успеха хозяйствующего субъекта, традиционно — это прибыль, рентабельность, доход. Получение дохода — это цель и конечный результат деятельности во многих отраслях экономики, т. е. цель и результат бизнеса. Вместе с этими показателями деятельности хозяйствующего субъекта выделяют такие показатели, как доля рынка, объем продаж, доля рынка относительно конкурента, доля отдельных товаров (услуг) в общем объеме продаж. Однако таким подходом для оценки деятельности компаний не дается адекватный ответ на вопрос успешна ли их деятельность. В связи с этим, перечень указанных и подобных им показателей подразумевает прямое использование данных бухгалтерского учета, которыми может скрываться реальное положение. Помимо этого, в роли недостатков выступает и то, что традиционные показатели игнорируют временную стоимость денег, что является очень актуальным, когда рассматривается долгосрочный период.

В связи со сменой парадигмы управления, выдвижением вперед стратегического подхода происходит диктование и новых принципов оценки успешности деятельности предприятия. В научной литературе называются разные отличительные черты стратегического и тактического подходов к управлению. [1] Обычно считается, что главное отличие тактического от стратегического подхода заключается во временной составляющей: стратегическое — долгосрочное, тактическое — краткосрочное планирование. Краткосрочными целями определяется отражение те непосредственных результатов, которых руководство намерено получить в ближайшее время. Долгосрочными целями определяется, что необходимо делать сейчас, чтобы предприятием занималось такое положение, позволяющее ему эффективно работать в течение длительного времени.

Показатель стоимости предприятия, во-первых, носит комплексный характер (его значение определяется воздействием большого числа как внутренних факторов, характеризующих имеющиеся у предприятия ресурсы и эффективность их использования, так и внешних, отражающих отношение к предприятию со стороны потребителей и акционеров), а во-вторых, в отличие от наиболее распространенного оценочного показателя — прибыли — он достаточно тесно связан с ожидаемой перспективой развития предприятия (любое предположение о замедлении темпов роста достаточно быстро приводит к снижению показателя стоимости предприятия).

Таким образом, стоимость проявляется как ключевой момент системы стратегического управления развитием предприятия и используется как при формировании конкретных целей и задач, так и в роли критерия для оценки успешности реализации той или иной стратегии. [3]

Сущность оценки эффективности управления развитием заключается в изучении возможности применения математических методов и моделей, а именно корреляционно-регрессионного анализа, в оценке бизнеса, а также разработка моделей зависимости стоимости компании от ряда показателей ее хозяйственной деятельности. [7]

Для целей дальнейшего исследования возьмем данные промышленного предприятия ООО «Стойторг». В качестве результативной переменной возьмем величину стоимости оцениваемой компании. Регрессионную модель построим, проанализировав зависимость рыночной стоимости от различных ценообразующих показателей деятельности компаний. В качестве таких показателей выступили опыт руководителя в годах, величина чистой прибыли и активы предприятия.

Имеются данные по предприятию ООО «Стройторг» за 2011–2017 гг.:

1) Стоимость компании (трлн. руб.) — (

2) Опыт руководителя (в гг.) — ![]() )

)

3) Величина чистой прибыли (млрд руб.) — (![]() ).

).

4) Активы предприятия (трлн руб.)

Для характеристики зависимости рыночной стоимости компании от опыта руководителя, величины чистой прибыли и суммы активов, то есть ![]() от

от ![]() ,

, ![]() и

и ![]() выполним следующие пункты: [2]

выполним следующие пункты: [2]

1) Рассчитать параметры линейной функции.

2) Определить теоретическое уравнение множественной регрессии.

3) Найти коэффициенты парной корреляции.

4) Провести проверку значимости уравнения множественной регрессии с помощью F критерия Фишера.

5) Оценить статистическую значимость коэффициента множественной корреляции и детерминации.

6) Оценить модель через среднюю ошибку аппроксимации.

Таблица 1

|

Период |

Стоимость компании, трлн руб. |

Опыт руководителя,гг. |

Чистая прибыль, млрд руб. |

Активы, трлн руб. |

|

2011 |

1,2418 |

30 |

392,10 |

1,8608 |

|

2012 |

1,7970 |

31 |

377,66 |

2,3222 |

|

2013 |

2,0498 |

32 |

346,62 |

2,5072 |

|

2014 |

2,1760 |

33 |

126,21 |

2,7296 |

|

2015 |

2,4049 |

34 |

228,89 |

3,3556 |

|

2016 |

5,2621 |

35 |

322,98 |

6,2597 |

|

2017 |

5,9347 |

36 |

797,82 |

6,4350 |

Уравнение множественной регрессии.

Для оценки параметров уравнения множественной регрессии применяют метод наименьших квадратов (МНК).

Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор s получается из выражения: s = (XTX)-1XTY.

К матрице с переменными Xj добавляем единичный столбец:

|

Х1 |

Х2 |

Х3 |

|

|

1 |

30 |

392.1 |

1.8608 |

|

1 |

31 |

377.66 |

2.3222 |

|

1 |

32 |

346.62 |

2.5072 |

|

1 |

33 |

126.21 |

2.7296 |

|

1 |

34 |

228.89 |

3.3556 |

|

1 |

35 |

322.98 |

6.2597 |

|

1 |

36 |

797.82 |

6.435 |

Матрица Y:

|

Y |

|

1.2418 |

|

1.797 |

|

2.0498 |

|

2.176 |

|

2.4049 |

|

5.2621 |

|

5.9347 |

Матрица XT:

|

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

30 |

31 |

32 |

33 |

34 |

35 |

36 |

|

392.1 |

377.66 |

346.62 |

126.21 |

228.89 |

322.98 |

797.82 |

|

1.8608 |

2.3222 |

2.5072 |

2.7296 |

3.3556 |

6.2597 |

6.435 |

Умножаем матрицы, (XTX):

|

7 |

231 |

2592.28 |

25.4701 |

|

231 |

7651 |

86535.31 |

862.9593 |

|

2592.28 |

86535.31 |

1225667.339 |

10743.963 |

|

25.4701 |

862.9593 |

10743.963 |

114.445 |

В матрице, (XTX) число 7, лежащее на пересечении 1-й строки и 1-го столбца, получено как сумма произведений элементов 1-й строки матрицы XT и 1-го столбца матрицы X.

Умножаем матрицы, (XTY):

|

20.8663 |

|

709.9519 |

|

9135.532 |

|

96.7614 |

Находим обратную матрицу (XTX)-1:

|

(XT X) -1 = |

211 |

-7,113 |

-0,0146 |

8,048 |

|

-7,113 |

0,241 |

0,000467 |

-0,276 |

|

|

-0,0146 |

0,000467 |

6,0E-6 |

-0,00086 |

|

|

8,048 |

-0,276 |

-0,00086 |

0,383 |

Вектор оценок коэффициентов регрессии равен:

|

Y(X) = |

211 |

-7,113 |

-0,0146 |

8,048 |

* |

20,866 |

= |

-1,875 |

|

-7,113 |

0,241 |

0,000467 |

-0,276 |

709,952 |

0,0423 |

|||

|

-0,0146 |

0,000467 |

6,0E-6 |

-0,00086 |

9135,532 |

0,000853 |

|||

|

8,048 |

-0,276 |

-0,00086 |

0,383 |

96,761 |

0,859 |

Отсюда, уравнение регрессии (оценка уравнения регрессии) представится следующим образом:

![]()

Найдем парные коэффициенты корреляции по следующей формуле:

![]()

![]()

Т. к. парный коэффициент корреляции ![]() , то связь между y и x1 сильная.

, то связь между y и x1 сильная.

![]()

Т. к. парный коэффициент корреляции ![]() , то связь между y и x2 умеренная.

, то связь между y и x2 умеренная.

Т. к. парный коэффициент корреляции ![]() , то связь между y и x3 сильная.

, то связь между y и x3 сильная.

|

Признаки x и y |

∑xi |

|

∑yi |

|

∑xiyi |

|

|

Для y и x1 |

231 |

33 |

20.866 |

2.981 |

709.952 |

101.422 |

|

Для y и x2 |

2592.28 |

370.326 |

20.866 |

2.981 |

9135.532 |

1305.076 |

|

Для y и x3 |

25.47 |

3.639 |

20.866 |

2.981 |

96.761 |

13.823 |

|

Для x1 и x2 |

2592.28 |

370.326 |

231 |

33 |

86535.31 |

12362.187 |

|

Для x1 и x3 |

25.47 |

3.639 |

231 |

33 |

862.959 |

123.28 |

|

Для x2 и x3 |

25.47 |

3.639 |

2592.28 |

370.326 |

10743.963 |

1534.852 |

Дисперсии и среднеквадратические отклонения.

|

Признаки x и y |

|

|

|

|

|

Для y и x1 |

4 |

2.886 |

2 |

1.699 |

|

Для y и x2 |

37954.199 |

2.886 |

194.818 |

1.699 |

|

Для y и x3 |

3.11 |

2.886 |

1.764 |

1.699 |

|

Для x1 и x2 |

37954.199 |

4 |

194.818 |

2 |

|

Для x1 и x3 |

3.11 |

4 |

1.764 |

2 |

|

Для x2 и x3 |

3.11 |

37954.199 |

1.764 |

194.818 |

Матрица парных коэффициентов корреляции R:

|

- |

y |

x1 |

x2 |

x3 |

|

y |

1 |

0.8983 |

0.6078 |

0.9936 |

|

x1 |

0.8983 |

1 |

0.363 |

0.9091 |

|

x2 |

0.6078 |

0.363 |

1 |

0.5454 |

|

x3 |

0.9936 |

0.9091 |

0.5454 |

1 |

Анализ параметров уравнения регрессии.

Проведем статистический анализ полученного нами уравнения регрессии: проверку значимости уравнения и его коэффициентов, исследование средней ошибки аппроксимации. [4]

Несмещенная ошибка ε = Y — Y(x) = Y — X*s (абсолютная ошибка аппроксимации)

|

Y |

Y(x) |

ε = Y — Y(x) |

ε2 |

(Y-Yср)2 |

|ε: Y| |

|

1.242 |

1.327 |

-0.0856 |

0.00733 |

3.024 |

0.0689 |

|

1.797 |

1.754 |

0.0431 |

0.00186 |

1.402 |

0.024 |

|

2.05 |

1.929 |

0.121 |

0.0147 |

0.867 |

0.0591 |

|

2.176 |

1.974 |

0.202 |

0.0408 |

0.648 |

0.0928 |

|

2.405 |

2.642 |

-0.237 |

0.0562 |

0.332 |

0.0986 |

|

5.262 |

5.26 |

0.00187 |

3.0E-6 |

5.204 |

0.000355 |

|

5.935 |

5.858 |

0.0765 |

0.00586 |

8.725 |

0.0129 |

|

0.127 |

20.201 |

0.357 |

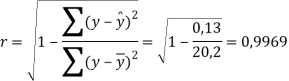

Отсюда, средняя ошибка аппроксимации равна:

Поскольку ошибка аппроксимации не превышает 8–10 %, то данная модель адекватна и применима для анализа.

Множественный коэффициент корреляции.

Тесноту совместного влияния факторов на результат оценивает коэффициент множественной корреляции:

Поскольку коэффициент корреляции равен 0,997, значит, совместное влияние ![]() и

и ![]() на

на ![]() сильное.

сильное.

Найдем квадрат множественного коэффициента корреляции — коэффициент детерминации, который чаще всего выражают в процентах. [5]

Коэффициент детерминации равен:

R2= 0.99692 = 0.9937

Чем ближе этот коэффициент к единице, тем больше уравнение регрессии объясняет поведение Y. В нашем случае, мы видим, что в 99,4 % случаев изменения ![]() ,

, ![]() и

и ![]() влекут за собой изменение

влекут за собой изменение ![]() . Иначе говоря- точность подбора уравнения регрессии — высокая. Прочие 0,6 % изменения

. Иначе говоря- точность подбора уравнения регрессии — высокая. Прочие 0,6 % изменения ![]() объясняются факторами, которые не учтены в модели.

объясняются факторами, которые не учтены в модели.

Проверка общего качества уравнения множественной регрессии.

Проведем проверку значимости уравнения множественной регрессии по ![]() распределению Фишера.

распределению Фишера.

Табличное значение критерия со степенями свободы ![]() и

и ![]()

Поскольку ![]() , т. е.

, т. е. ![]() , принимается гипотеза о значимости уравнения регрессии и статистически надежно.

, принимается гипотеза о значимости уравнения регрессии и статистически надежно.

Таким образом, для оценки эффективности развитием предприятия для ООО «Стройторг» была изучена зависимость стоимости компании от ценообразующих факторов: опыта руководителя, величины чистой прибыли и активов предприятия.

В результате проведенных нами расчетов по предприятию ООО «Стройторг» было получено следующее уравнение множественной регрессии:

Y = -1.8749 + 0.04229X1 + 0.000853X2 + 0.8594X3.

Отсюда, можно представить экономическую интерпретацию параметров модели:

– увеличение опыта руководителя (X1) на 1 единицу измерения приводит к увеличению величины стоимости предприятия (Y) в среднем на 0.0423 единиц измерения;

– увеличение чистой прибыли (X2) на 1 единицу измерения приводит к увеличению величины стоимости предприятия (Y) в среднем на 0.000853 единиц измерения;

– увеличение активов предприятия (X3) на 1 единицу измерения приводит к увеличению величины стоимости предприятия (Y) в среднем на 0.859 единиц измерения.

Статистическая значимость и надежность уравнения проверена с помощью коэффициента детерминации и критерия Фишера.

Установлено, что в исследуемой ситуации 99.37 % общей вариабельности Y объясняется изменением факторов Xj. Установлено также, что параметры модели статистически значимы.

Поскольку ошибка аппроксимации

Литература:

- Богатко А. Н. Система управления развитием предприятия. — М.: Финансы и статистика, 2013. –240 с.

- Карев, В. П. Математическое моделирование бизнеса. Оценка, инвестиционное проектирование, управление предприятием. — М.: «Маросейка», 2010.- 168с.

- Кечеджиян Марина. Разработка стратегии развития производственного предприятия. — М.: LAP Lambert Academic Publishing, 2012. — 826 c.

- Кубланов М. С. Математическое моделирование. Методология и методы разработки математических моделей механических систем и процессов. Часть I. Моделирование систем и процессов. Издание третье, переработанное и дополненное: Учебное пособие.– М.: МГТУ ГА, 2004. — 108 с.

- Кузнецов В. Л. Математическое моделирование: Учебное пособие.- М.: МГТУГА, 2003. — 78 с.

- Спиридонова Е. А. Оценка стоимости бизнеса. Учебник и практикум для бакалавриата и магистратуры. — Гриф УМО ВО, 2018. — 299 с.

- Щербаков В. А., Щербакова Н. А. Оценка стоимости предприятия (бизнеса) — «Омега-Л», 2012, — 288 с.