Ключевые слова: ценовая политика, цена, предприятие, товар, SWOT, эффективная ценовая политика.

На современном этапе перехода к рыночным отношениям особенно остро возникает необходимость совершенствования системы управления производством в целях максимизации прибыли и увеличения эффективности деятельности предприятия в целом. Как следствие, возрастает роль управленческого учета, являющегося необходимым инструментом для осуществления учета, планирования, контроля и управления хозяйственной деятельностью организации.

Одной из основных составляющих управленческого учета является формирование оптимальной ценовой политики на реализуемые товары.

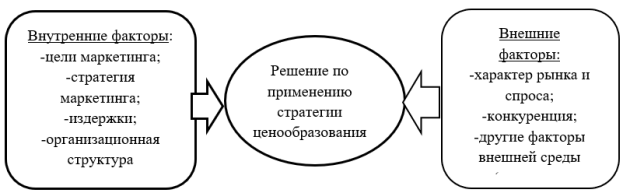

На ценовую политику предприятия влияют внешние и внутренние факторы, представленные на рисунке 1.

Рис. 1. Факторы, влияющие на ценообразование [7, c.522]

Для большинства предприятий XXI век представляет собой сложное время, в которое грамотно построенная политика ценообразования выходит на первый план и становится основой их стратегического развития на разных этапах жизненного цикла.

Выработка эффективной ценовой политики предполагает:

– сбор информации о рынке;

– анализ полученных данных;

– поиск и представление новых товаров;

– создание оптимальной системы сбыта.

На основании последовательного выполнения вышеописанных действий предприятие разрабатывает, поддерживает и корректирует свою политику ценообразования.

Ценовая политика — важнейшая часть общей хозяйственной политики, состоящая в установлении цен, обеспечивающих выживание фирмы в рыночных условиях, и включающая выбор способа ценообразования, разработку ценовой системы, выбор ценовых рыночных стратегий.

Самая распространенная ошибка предприятий при установлении цен состоит в неумении грамотно использовать методы ценообразования в зависимости от целей, которые стоят перед ними. Выделяют несколько главных целей ценовой политики, присущих любому предприятию. [8]

– выживание предприятия, обеспечение его дальнейшего существования;

– максимизация имеющейся прибыли;

– стремление завоевать максимальную долю рынка;

– стремление занять лидирующую позицию в области качества.

Так, выживание предприятия становится главной целью в том случае, когда она сталкивается с проблемой перепроизводства, либо с острой конкуренцией на рынке и изменением покупательской потребности. Для того чтобы обеспечить свое дальнейшее существование, предприятия может снизить цены на товары либо услуги с целью повысить на них спрос. В данном случае выживание для предприятия является приоритетным перед получением прибыли. Отметим, что цель выживания является для предприятия лишь промежуточной, в дальнейшем ему придется двигаться дальше, либо смириться со своим поражением и уйти с рынка.

На сегодняшний день многие предприятия ставят перед собой цель максимизации текущей прибыли. Они выбирают ту цену, которая приносит максимальную прибыль, при этом предприятия заинтересованы в большей степени текущими финансовыми показателями, а не перспективой развития.

Некоторые предприятия устанавливают предельно низкие цены, стремясь завоевать максимальную долю рынка. Они делают это с расчетом на то, что наибольшая доля рынка будет способствовать минимальным издержкам и принесет максимальную прибыль в долгосрочной перспективе.

Предприятия, стремящиеся занять лидирующую позицию по качеству товара либо услуги, устанавливают высокие цены, которые могут покрыть издержки на производство более качественного продукта.

Таким образом, прежде чем устанавливать цены, предприятию следует определить свою маркетинговую стратегию. От правильного выбора целевого рынка и способа позиционирования товара зависит успех формирования всего маркетингового комплекса, в том числе и стратегии ценообразования.

При формировании ценовой политики следует соблюдать ряд принципов [10].

– соответствие ценовой политики конъюнктуре товарного рынка и особенностями избранной рыночной стратегии;

– взаимосвязь ценовой политики и общей политикой управления прибылью, основной целью текущей деятельности;

– активность ценовой политики, для обеспечения прочных позиций предприятия на различных сегментах рынка;

– комплексный подход при установлении наценки на товары вместе с высоким качеством обслуживания покупателей;

– существенный динамизм ценовой политики, за счет быстрого реагирования при изменении условий внешней и внутренней среды.

Процесс формирования ценовой политики находит завершение в ценовой стратегии, одной из основных составляющих общей стратегии развития предприятия, предполагающей позиционирование предлагаемого продукта на рынке.

Выделяют различные стратегии ценообразования.

По уровню цен:

– стратегию высоких цен (продажа продукции по высоким ценам на начальном этапе освоения рынка, затем постепенное понижение цен по мере насыщения рынка);

– стратегию низких цен (стимулирование спроса с целью вытеснить с рынка конкурентов);

– нейтральное ценообразование (цель — получение неизменного объема прибыли в течении длительного периода времени).

Цена независимо от вида проходит несколько стадий товародвижения. Обычно массовый товар проходит три стадии движения (рис. 2).

Рис. 2. Виды цен по стадиям товародвижения

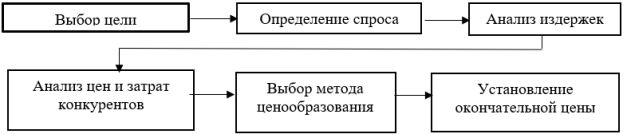

Каждый последующий вид цены включает в себя предыдущий, исходя из этого можно выделить следующие этапы ценообразования, изображенные на рисунке 3.

Рис. 3. Этапы ценообразования

Каждое предприятие обязано сначала определить цель какую оно хочет достигнуть при выпуске определенного товара, так как при точном установлении цели и положения товара на рынке проще и легче установить цену.

Далее определяют спрос, его невозможно ликвидировать, либо отсрочить, так как абсолютно невозможно сформировать цену при отсутствии исследования спроса на этот товар, при этом следует учесть, что незначительная или возвышенная цена, определенная организацией, вначале никак не скажется на спросе на товар.

Спрос на товар определяет верхний уровень цены, установленный предприятием. Сумма постоянных и переменных издержек устанавливает самую малую величину цены — это необходимо учесть при понижении цены, в случае возникновения реальной опасности понесения потерь из-за того, что уровень цен установлен ниже, чем издержки. Такую политику предприятие может проводить только в недолгий период в ходе проникновения на рынок.

Значительное влияние на цену оказывают цены на товар конкурентов. Каждое предприятие обязано знать цены на товары своих конкурентов, характерные особенности их продукции, для этого осуществляется закупка товаров конкурентов. Далее происходит сравнительный анализ цен, качества продукции конкурентов и данного предприятия. Организация может применять приобретенные данные как исходные для ценообразования, определения своего рейтинга среди конкурентов.

Пройдя вышеперечисленные стадии предприятие может приступить к формированию цены на товар. Оптимально цена должна полностью возмещать все затраты на изготовление и продажу товаров, при этом обеспечить получение определенной нормы прибыли. Существуют следующие варианты формирования уровня цены. [9]

– минимальный уровень, определяемый затратами;

– максимальный уровень, основанный на спросе;

– оптимально возможный уровень цены.

Грамотно построенный управленческий учет позволяет предприятию на основе полученной информации принимать различного рода стратегические решения по эффективному управлению бизнесом. Несомненно, первостепенную роль здесь играет формирование цен и ценовой политики организации.

В настоящее время большинство предприятий вынуждены функционировать в условиях жесточайшей конкуренции, нестабильности курса иностранных валют, что в свою очередь вызывает существенную ограниченность сбыта собственной продукции, в результате появляются ситуации, когда предприятия не могут продавать товары на предварительно запланированном уровне цен из-за исчерпания емкости рынка сбыта.

Цена определяется различными способами, каждый из которых по-разному оказывает влияние на уровень цены. Поэтому предприятия стараются применять такой метод, который позволяет им более правильно определить цену на товар. Методы ценообразования зависят от ценовой стратегии предприятия, но и при единой стратегии предприятия могут использовать различные альтернативные методы ценообразования. Финансисты обычно начинают с определения издержек обращения и прибавляют к ним желаемую прибыль для получения продажной цены, то есть используют метод издержек производства, а маркетологи обычно начинают с цен для конечных потребителей и двигаются «назад», определяя цены участников товародвижения, а затем только рассчитывают приемлемые издержки производства, то есть используют методы спроса, конкуренции и другие.

Таблица 1

SWOT— анализ затратных методов ценообразования [10]

|

Метод |

Достоинства |

Недостатки |

|

Метод полных затрат |

снижение ценовой конкуренции (если этим методом пользуется большинство предприятий отрасли, то их цены скорее всего, будут схожими, поэтому ценовая конкуренция сводится к минимуму); равенство продавцов и покупателей; обеспечивает полное покрытие всех затрат и получение прибыли (в случае достижения планируемого объема продаж). |

при определении цены не учитывается спрос и конкуренция на рынке; снижаются стимулы к минимизации издержек; отнесение на себестоимость продукции постоянно-условных издержек обращения искажает подлинный вклад определенного продукта в доход предприятия. |

|

Метод прямых затрат |

позволяет найти оптимальное сочетание объемов производства, цен реализации, расходов по производству продукции; позволяет выделить наиболее рентабельные виды продукции; при правильном подходе прямые издержки обращения должны быть пределом, ниже которого никакой производитель не станет оценивать свою продукцию. |

С уверенностью может быть использован только при наличии неиспользованных резервов производственных мощностей, и если все постоянные расходы возмещаются в ценах, установленных из текущего объема производства; неурегулированные соотношения принципов управленческого и налогового учета. |

|

Метод предельных издержек |

более низкая цена может стимулировать повышение спроса на товар |

оправдан только в том случае, если гарантированная продажа при несколько более высокой цене достаточна для покрытия накладных расходов. |

|

Метод рентабельности инвестиций |

– учитывает платность всех финансовых ресурсов, необходимых для производства и реализации товара; – успешно проходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой. |

использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени |

|

Метод на основе анализа безубыточности |

– обеспечивает полное покрытие всех затрат и получение прибыли |

– при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке; – отнесение на себестоимость продукции постоянных издержек, искажает подлинный вклад определенного продукта в доход. |

|

Метод структурной аналогии |

– на его основе можно корректировать согласованную поставщиком и потребителем договорную цену, особенно в условиях высоких темпов инфляции. |

– отсутствие влияние спроса на уровень цены. |

Рассмотренные методы определения цен с точки зрения затратного подхода больше подходят для обоснования базисной цены, которая определяет лишь возможность выхода на рынок с данным товаром, чем для определения окончательной продажной цены. Несмотря на недостатки затратного подхода, роль затрат в определении ценовой политики невозможно переоценить.

Таблица 2

SWOT— анализ параметрических методов ценообразования.

|

Метод |

Достоинства |

Недостатки |

|

Агрегатный метод |

применяется когда новое изделие состоит из конструкционных элементов, присутствующих в других изделиях, но в различных сочетаниях |

затруднено использование для ряда изделий |

|

Метод удельных цен |

дает возможность определить цену, обеспечивающую для потребителя одинаковую выгоду использования нового вида продукции и изделия- аналога (конкурента) |

упрощенный математический расчет, игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, полностью игнорирует спрос и предложение |

|

Метод бальных оценок |

плавно отражает изменения технических показателей, исключает возможность ошибок |

субъективная оценка производственных показателей, трудоемкая предварительная работа |

|

Метод регрессионного анализа |

– учитывает технико-экономические параметры изделия (потребительские свойства), дает возможность установления цен на новые изделия-инициаторы, а также дифференцировать цены в зависимости от уровня технико-экономических параметров изделий |

– отсутствие любой связи с затратами на производство и со спросом. Точность полученных результатов зависит от того, насколько правильно будет выбрана форма связи и построена экономико-математическая модель |

Рассмотренные параметрические методы разумно применять на потребительском рынке, реализующем взаимозаменяемые товары. Параметрические методы основаны на определении количественной зависимости между ценами и основными потребительскими свойствами товара, входящего в параметрический ряд. Эти методы применяют в случаях обосновании цен на новые изделия, определения соответствия уровня предполагаемой цены, рассчитанной на базе издержек производства рыночным ценам.

Недостаток расчетных методов состоит в том, что они не учитывают сбалансированности спроса и предложения, однако рыночные методы ценообразования устраняют этот недостаток.

Рыночные методы ценообразования подразделяются на две группы:

– методы стимулирования реализации продукции;

– методы потребительской оценки.

Главным отличием метода стимулирования реализации продукции является прогнозирование рыночной среды и конъюнктуры рынка. В условиях конкуренции, когда потребитель стремится минимизировать расходы, а производитель желает максимизировать свою прибыль, целесообразно использовать методы ценообразования, нацеленных на:

– максимизацию продаж с учетом эластичности спроса;

– максимизацию продаж с использованием ценовых скидок;

– максимизацию продаж с учетом психологических особенностей потребителя.

Методы потребительской оценки включают:

– метод установления цены на основе ценности товара;

– метод временной потребительской оценки;

– метод престижных цен;

– метод следования за лидером;

– метод применения «неокругленных» цен, и т. д.

Эффективность любого метода ценообразования обусловлена в основном тем, как полно учитывается в нем спрос, определяющий рыночную конъюнктуру. В основе рыночных методов лежит ощущаемая потребителем значимость товара и готовность заплатить за нее определенную сумму денег, то есть потребительская оценка товара потенциальным покупателям и его восприятие цены. К данным методам относятся метод на основе воспринимаемой ценности товара, метод оценки максимально приемлемой цены, состязательный.

Результат, к которому должно стремиться предприятие — это максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию для изготовления товара. И задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия и как можно меньшая — в выигрыш покупателя.

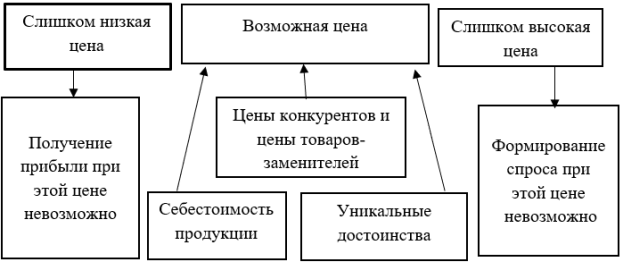

На рисунке 4 представлены три основных соображения, которые применяют при назначении цены.

Рис. 4. Основные соображения при назначении цены

Минимально возможная цена определяется себестоимостью продукции, максимальная — наличием каких-то уникальных достоинств в товаре предприятия. Цены товаров конкурентов и товаров-заменителей дают средний уровень, которого предприятию и следует придерживаться при назначении цены.

Однако, цена, как инструмент рыночной конкуренции, не остается постоянной. Предприятия сталкиваются с проблемой разработки эффективной ценовой политики, позволяющей быстро адаптироваться к меняющимся условиям внешней среды и использовать ценовые факторы в конкурентной борьбе.

Таким образом в ходе проведенного теоретического исследования формирования ценовой политики торгового предприятия установлено, что в условиях отсутствия экономической стабильности, санкций и высокой конкуренции остро стоит необходимость формирования эффективной ценовой политики, которая способна увеличивать уровень получаемой прибыли и открывает новые перспективы развития организации. В научно-исследовательской работе выделены существующие принципы формирования цен, раскрыты этапы разработки ценовой политики, отражены методы определения и виды ценовой политики. Ценообразование — это одна из важнейших составляющих маркетинговой деятельности любого предприятия и от того, насколько грамотно и продуманно построено ценообразование, а значит насколько продумана ценовая политика предприятия, зависят его финансовые результаты. Суть ценообразования состоит в том, чтобы определить, какие цены необходимо установить на товары, с целью завладения части рынка, обеспечения конкурентоспособности определенного товара по ценовым показателям и определения объема прибыли. Цена находится во взаимозависимости со многими определяющими маркетинга и от нее зависит финансовая стабильность, рентабельность и жизнеспособность предприятия. Проводя определенную ценовую политику предприятие активно воздействует на объем продаж и на размер получаемой прибыли. Обычно предприятие не ставит целью получение сиюминутной выгоды, продавая товар по максимальной цене. На размер цены влияют внешние и внутренние факторы. Общими целями каждой коммерческой организации, влияющими на ценообразование, является получение максимальной прибыли, освоение максимальной части рынка и лидерство по качеству продукции.

Литература:

1 Чернухина Т. Н. Организация учета затрат на производство и продажу продукции / Т. Н. Чернухина // Молодой ученый. — 2016. — № 11. — С. 1070–1072.

2 Абрютина Н. С. Экономический анализ торговой деятельности / Н. С. Абрютина. — М: Дело и Сервис — 2014. — 512 с.

3 Магомедов, А. М. Экономика организаций торговли: учебник для прикладного бакалавриата / А. М. Магомедов. — 2-е изд., пер. и доп. — М.: Издательство Юрайт, 2018. — 323 с.

4 Суслова Ю. Ю. Экономика предприятия: организационно-практические аспекты: учеб.пособие / Ю. Ю. Суслова, И. В. Петрученя, Е. В. Белоногова. — Красноярск: Сиб.федер.ун-т, 2016. — 156 с.

5 Глубокова Л. Г. Классификация видов издержек обращения в торговле [Электронный ресурс].– Режим доступа: http://cyberleninka.ru.

6 Лим Л. Р. Классификация издержек обращения в торговых предприятиях / Л. Р. Лим // Журнал правовых и экономических исследований. — 2013. — № 1. — С. 200–204.

7 Чибугаева С. Г. Ценовая политика предприятия / С. Г. Чибугаева., Н. В. Андрианова // Молодой ученый. — 2015. — № 12. — С. 521–523.

8 Факторы и методы ценообразования [Электронный ресурс].– Режим доступа: http:// mkg.ucoz.com/index/faktory_i_metody_cenoobrazovanija.

9 Зайкина, К. А. Стратегия ценообразования как инструмент конкурентной борьбы / К. А. Зайкина., Э. С. Насретдинова // Молодой ученый. — 2016. — № 11. — С. 742–744.

10 Котенюк Ю. П. Ценовая политика как одна из основных составляющих управленческого учета торгового предприятия [Электронный ресурс].– Режим доступа: http:// docviewer.yandex.ru/