В условиях применения экономических санкций со стороны зарубежных стран, такие темы как развитие отрасли сельского хозяйства приобретают наибольшую актуальность. От решения аграрных проблем напрямую зависит продовольственная безопасность и экономическая независимость страны. Сельское хозяйство в современной России относится к одной из самых динамично развивающихся отраслей, хотя проблем в аграрном секторе еще довольно много. Развитие аграрного сектора страны зависит, в частности, от налогового регулирования. Проблемы налогообложения сельскохозяйственных предприятий рассматривают многие отечественные и зарубежные исследователи. Однако изучение регионального аспекта всегда имеет практическую значимость и представляет интерес в изменяющихся экономических условиях, позволяя верно оценить и прогнозировать дальнейшие тенденции развития сельского хозяйства в конкретном регионе.

В масштабах России доля производства продукции сельского хозяйства Забайкальского края незначительна и по годам варьируется от 0,4 % до 0,5 %, в Сибирском федеральном округе доля Забайкальского края составляет от 3,4 % до 3,5 % [1].

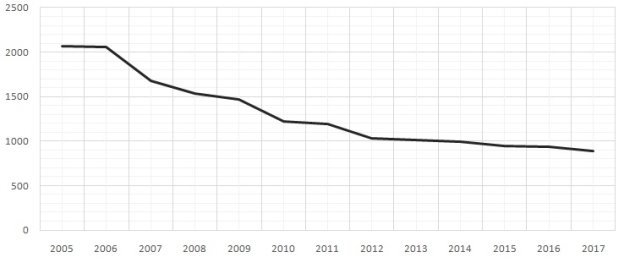

За последние 5 лет число предприятий, занятых в таком виде экономической деятельности как «сельское хозяйство, охота и лесное хозяйство» сократилось на 307 единиц. Общая динамика, представленная на Рисунке 1, указывает на то, что тенденция развития данной отрасли в Забайкальском крае отрицательная.

Рис. 1. Число предприятий занятых в сельском хозяйстве, охоте и лесном хозяйстве

На 1 января 2005 года число предприятий составило 2069 единиц, в январе 2017 года — 894 единиц. В период с 2012г. по 2017г. ситуация не носит такой регрессивный характер. Причины уменьшения числа предприятий могут быть разнообразны: такие как биоклиматические условия или функционирование в границах территории относящихся к числу регионов рискованного земледелия, так и экономическая состоятельность агропромышленного комплекса Забайкальского края. Поскольку для экономики Забайкальского края сельское хозяйство является одной из ведущих сфер развития на ближайшие годы, необходимо определить уровень давления со стороны налогообложения на отрасль в данном регионе.

В соответствии с действующим налоговым законодательством сельскохозяйственные товаропроизводители имеют возможность выбора между применением общего режима налогообложения (далее — ОСНО), системы единого сельскохозяйственного налога (далее- ЕСХН), или упрощенной системы налогообложения (далее -УСН). Переход на уплату ЕСХН освобождает организацию от уплаты налога на прибыль, налога на имущество, налога на добавленную стоимость, за исключением уплаты НДС при ввозе товаров в РФ (п. 3 ст. 346.1 НК РФ), а также предоставляет пониженные тарифы страховых взносов во внебюджетные фонды(до 2014 г.) [2].

Основываясь на отчетных данных Федеральной налоговой службы, количество налогоплательщиков, применяющих систему ЕСХН, за последние 7 лет снизилось, как и в целом предприятий, занятых в отрасли сельского хозяйства. (табл. 1).

Таблица 1

Количество налогоплательщиков, представивших налоговые декларации по единому сельскохозяйственному налогу (ед./чел.)

|

Период |

Всего |

в том числе |

|

|

организации |

индивидуальные предприниматели иКФХ |

||

|

2010 |

1 638 |

219 |

1 419 |

|

2011 |

1 553 |

226 |

1 327 |

|

2012 |

1 313 |

229 |

1 084 |

|

2013 |

1 045 |

216 |

829 |

|

2014 |

1 055 |

206 |

849 |

|

2015 |

1 020 |

199 |

821 |

|

2016 |

999 |

192 |

807 |

|

2017 |

1 015 |

189 |

826 |

Из приведенных данных четко видно преобладание числа индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. Исходя из статистических данных, можно сказать о том, что в 2015–2017 годах 26,25 % плательщиков ЕСХН представили нулевую отчетность.

Известно, что существенным ограничением для перехода на специальный налоговый режим является выполнение необходимого критерия — доля доходов от реализации сельскохозяйственной продукции собственного производства должна составлять более 70 % от общей суммы доходов. Следовательно, специальный режим налогообложения применим мелкими и средними сельскохозяйственными товаропроизводителями. Расширение производства и дальнейшая первичная и промышленная переработка продукции, экономически целесообразные при существующем диспаритете цен, приводят к утрате права на применение льготного режима обложения [3].

С точки зрения поступлений суммы налога в бюджет большую долю (в 2017 году 62,9 %) составляют исчисленные суммы налога организациями. (табл. 2).

Таблица 2

Сумма исчисленного единого сельскохозяйственного налога

|

Период |

Всего |

в том числе |

|

|

организации |

индивидуальные предприниматели иКФХ |

||

|

2010 |

4 279 |

3 076 |

1 203 |

|

2011 |

4 685 |

3 282 |

1 403 |

|

2012 |

5 613 |

4 046 |

1 567 |

|

2013 |

7 087 |

5 425 |

1 662 |

|

2014 |

8 452 |

6 126 |

2 326 |

|

2015 |

8 692 |

6 010 |

2 682 |

|

2016 |

4 105 |

1 934 |

2 171 |

|

2017 |

7 915 |

4 980 |

2 935 |

Государство заинтересовано в развитии именно крупных и средних предприятий — поскольку уплачиваемые налоги формируют основу доходов государства и составляют преобладающую часть поступлений в бюджеты всех уровней бюджетной системы Российской Федерации.

Таким образом, можно сделать следующий вывод: снижение числа предприятий, применяющих систему налогообложения в виде уплаты ЕСХН демонстрирует определенные противоречия эффективности системы, с точки зрения льготы и снижения давления налогового бремени на предприятие. В поддержку данной точки зрения некоторые исследователи говорят о том, что применение ОСНО может быть наиболее выгодно для организации. Так, например, освобождение от налога на прибыль на специальном налоговом режиме ЕСХН не дает преимущества, в связи с тем, что налогоплательщики на ЕСХН должны уплачивать налог в размере 6 % от «доходы — расходы», а на ОСНО — установлена нулевая ставка налога на прибыль для экономической деятельности, связанной с реализацией, произведенной и переработанной собственной сельхозпродукции. В отношении налога на имущество региональными законодательствами установлены пониженные ставки налога на имущество или же предоставляются субсидии на возмещение части затрат уплаченного налога на имущество предприятий. [2] Единый сельскохозяйственный налог как льготный режим налогообложения наиболее применим для малых сельскохозяйственных предпринимателей (с выручкой до нескольких единиц миллионов рублей), для более выгодной деятельности которых, необходимо применение элементарных схем оптимизации налогообложения.

Литература:

- Постановление от 25 апреля 2014 года N 237 об утверждении государственной программы Забайкальского края «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2014–2020 годы» (с изменениями на 27 марта 2018 года) // Электронный фонт правовой и нормативно-технической документации. URL: http://docs.cntd.ru/document/412700517 (дата обращения: 07.10.2018).

- Давлетшин Т. Г. Реформирование НДС и единый сельскохозяйственный налог // Международный бухгалтерский учет. — 2017. — № 17. — С. 991–1003.

- Шадрина М. А. Порядок определения доли от реализации продукции сельского хозяйства и продуктов ее первичной переработки // Бухучет в сельском хозяйстве. — 2013. — № 5. — С. 41–48.

- Налоговая аналитика // Федеральная налоговая служба. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 07.10.2018).

- Налоговая аналитика // Данные по формам статистической налоговой отчётности. URL: https://www.nalog.ru/rn75/related_activities/statistics_and_analytics/forms/ (дата обращения: 07.10.2018).

- Территориальный орган Федеральной службы государственной статистики по Забайкальскому краю // Официальная статистика. URL: http://chita.gks.ru/wps/wcm/connect/rosstat_ts/chita/ru/statistics/ (дата обращения: 07.10.2018).