Современные условия хозяйствования организаций пищевого сектора характеризуются интенсивным развитием рыночных отношений. В этих условиях оценка эффективности деятельности предприятия пищевого сектора является важной задачей как для собственников предприятий, так и для всех элементов непосредственного окружения.

Результат деятельности предприятия АО «Протвинский мясокомбинат», как и любойдругой коммерческой структуры, заключается в достижении им социально-экономического эффекта за счет интенсификации внутреннего потенциала и укрепления положения на рыночном пространстве с учетом потребительских предпочтений и отраслевых ориентиров, обеспечивающих необходимую для складывающихся условий хозяйствования норму прибыли. Протвинский мясокомбинат — крупное агропромышленное предприятие в Московской области — на протяжении шестнадцати лет занимается производством готовых и консервированных продуктов из мяса, мяса птицы, мясных субпродуктов и крови животных.

Производительность мясокомбината достигает до 30 тонн ежедневно. Такой результат предприятие получает путем использования современного высокотехнологичного оборудования, на котором трудится триста пятьдесят семь специалистов своего дела.

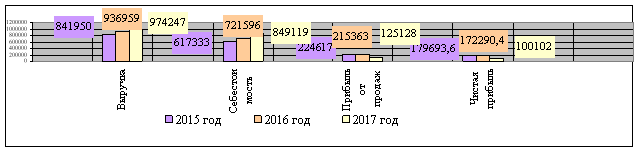

Рассмотрим изменения основных финансово-экономических показателей деятельности АО «Протвинский мясокомбинат» (рис. 1) по направлениям деятельности.

Рисунок 1 — Динамика основных экономических показателей, тыс.руб.

Рисунок 1 — Динамика основных экономических показателей, тыс.руб.

За отчетный период выручка от реализации продукции в относительном выражении замедляется с 111,2 % в 2016 г. до 103,9 % в 2017 г. Рост себестоимости обусловлен положительной динамкой всех привлекаемых извне ресурсов. Показатели эффективности операционной деятельности снижаются (табл. 1). Эффективность организации управления ОАО «Протвинский мясокомбинат» отражена в таблице 2.

Таблица 1

Эффективность операционной деятельности,%

|

Показатели |

Период анализа |

Отклонение |

|||

|

2015г. |

2016г. |

2017г. |

2015/2016 |

2016/2017 |

|

|

1. Коэффициент валовой прибыли |

36,4 |

29,8 |

12,8 |

-6,6 |

-16,9 |

|

2. Коэффициент чистой прибыли |

21,3 |

18,4 |

10,3 |

-2,9 |

-8,1 |

|

3. Рентабельность продаж |

36,4 |

29,8 |

12,8 |

-6,6 |

-16,9 |

Прибыль растет меньшими темпами, чем затраты на управление, темп роста коэффициента результативности управления составляет 82,4 %.

Таблица 2

Характеристика показателей, определяющих эффективность управления

|

Наименование показателя |

Значение |

Темп роста,% |

|

|

2016г. |

2017г. |

||

|

1. Коэффициент результативности управления |

0,97 |

0,80 |

82,4 |

|

2. Доля работников аппарата управления, % |

55,3 |

53,8 |

-1,5 |

|

3. Коэффициент затрат на управление, % |

30 |

30 |

- |

|

4. Выручка от реализации на 1 работника аппарата управления, т.р. |

4009,3 |

4461,7 |

111,3 |

|

5. Эффективность использования трудовых ресурсов, т.р. |

472,9 |

441,8 |

93,4 |

|

6. Результативность деятельности |

0,36 |

0,3 |

83,3 |

|

7. Коэффициент качества управления |

0,578 |

0,584 |

101 |

Эффективность использования трудовых ресурсов сокращается. Коэффициент качества управления растет, что связано с ростом численности руководителей, имеющих профильное образование. В таблице 3 представлена динамика затрат на рубль реализации продукции АО «Протвинский мясокомбинат».

Таблица 3

Динамика затрат на рубль реализации продукции

|

Показатели |

Период анализа |

Темп роста,% |

|||

|

2015г. |

2016г. |

2017г. |

2015/2016 |

2016/2017 |

|

|

1.Выручка от реализации, т.р. |

841950 |

936959 |

974247 |

111,2 |

103,9 |

|

2.Себестоимость. т.р |

617333 |

721596 |

849119 |

116,9 |

121,5 |

|

3.Затраты на 1 руб. реализации, руб. |

0,73 |

0,77 |

0,87 |

105,5 |

113,2 |

Затраты на рубль реализации повышаются, что негативно характеризует систему управления затратами на предприятиях. Переменные затраты на единицу продукции в 2017 г. увеличились на 2,4 т.руб., а постоянные — на 0,8 (табл. 4). Несмотря на то, что величина валовой маржи превышает величину постоянных расходов, наблюдается прирост постоянных затрат относительно прироста валовой маржи.

Таблица 4

Эффективность операционной деятельности

|

Наименование показателя |

Значение |

Темп роста,% |

|||

|

2015г. |

2016г. |

2017г. |

2015/2016 |

2016/2017 |

|

|

1. Переменные затраты на единицу продукции, т.р. |

13,2 |

15,6 |

16,52 |

118,2 |

105,77 |

|

2. Постоянные затраты на единицу продукции, т.р. |

5,9 |

6,7 |

7,3 |

113,6 |

108,9 |

|

3. Валовая маржа, т.р. |

415990,2 |

432841,8 |

445533 |

104,1 |

103,1 |

На эффективность деятельности прямое влияние оказывает система управления материальными ресурсами мясокомбината. Данные таблицы 5 позволяют сделать выводы о динамике изменения показателей, характеризующих эффективность использования материальных ресурсов АО «Протвинский мясокомбинат»

Таблица 5

Эффективность операционной деятельности

|

Наименование показателя |

Значение |

Темп роста,% |

|||

|

2015г. |

2016г. |

2017г. |

2016г. |

2017г. |

|

|

1.Прибыль на рубль материальных затрат, р. |

0,53 |

0,43 |

0,05 |

81,13 |

11,6 |

|

2.Материалоотдача, р. |

1,97 |

1,86 |

1,84 |

88,7 |

97,7 |

|

3.Материалоемкость, р. |

0,51 |

0,54 |

0,54 |

109,5 |

100 |

|

4.Удельный вес затрат в себестоимости продукции, % |

69 |

70 |

55,7 |

105,3 |

80,0 |

Незначительно растет показатель материалоемкости, что означает рост затрат на покупку ресурсов, хранение. Прибыль на 1 рубль материальных затрат АО «Протвинский мясокомбинат» в динамике снижается. Удельный вес материальных затрат в себестоимости продукции мясокомбината в динамике снижается, свидетельствуя об уменьшении величины материальных затрат в структуре себестоимости продукции.

Далее целесообразно провести исследование эффективности использования основных производственных фондов (табл. 6). По данным таблицы 6 видно, что затраты основных производственных фондов на рубль реализованных услуг сокращаются.

Таблица 6

Эффективность операционной деятельности на основе оценки управления ОПФ

|

Наименование показателя |

Значение показателя |

Темп роста,% |

|||

|

2015г. |

2016г. |

2017г. |

2015/2016 |

2016/2017 |

|

|

1.Фондоемкость, р. |

0,222 |

0,192 |

0,184 |

86,5 |

96,06 |

|

2.Фондоотдача ОПФ, р. |

4,51 |

5,22 |

5,42 |

115,7 |

103,83 |

Фондоотдача повышается, что свидетельствует о повышении эффективности использования основных фондов мясокомбината. Величина стоимости основных производственных фондов, приходящаяся на единицу продукции, понижается, то есть снижается потребность в ОПФ для обеспечения производства единицы продукции.

Эффективность инвестиционной деятельности АО «Протвинский мясокомбинат» отражает решения о расширении бизнеса и стимулировании продаж (табл. 7). Понижение коэффициента рентабельности собственного капитала свидетельствует об уменьшении дохода, который получает предприятие на денежную единицу собственных ресурсов.

Таблица 7

Эффективность инвестиционной деятельности

|

Показатели |

Период анализа |

||

|

2015г. |

2016г. |

2017г. |

|

|

1. Коэффициент рентабельности собственного капитала, % |

52,8 |

47,9 |

29,8 |

|

2. Коэффициент рентабельности инвестированного капитала, % |

39,5 |

34,8 |

44,4 |

Рост коэффициента инвестированного капитала свидетельствует о повышении дохода, который получает комбинат на денежную единицу собственных и привлеченных ресурсов.

Эффективность финансовой деятельности отражает эффективность работы по привлечению различных источников финансирования компании, размещению свободных денежных средств и управлению оборотным капиталом. Все показатели рентабельности снижаются, что свидетельствует о понижении способности имущества приносить прибыль. Заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т. е. получить дополнительную прибыль на собственный капитал. Рекомендуемое значение данного показателя находится в диапазоне от 0.33 до 0.7, но его величина у комбината значительно превышает норматив.

Таблица 8

Эффективность финансовой деятельности

|

Наименование показателя |

Значение показателя |

Отклонение +/- |

|||

|

2015г. |

2016г. |

2017г. |

2015/2016 |

2016/2017 |

|

|

1. Рентабельность активов, % |

34,8 |

30,3 |

17,3 |

-4,49 |

-13,03 |

|

2. Экономическая рентабельность, % |

34,8 |

30,3 |

21,6 |

-4,49 |

-8,72 |

|

3. Рентабельность внеоборотных активов, % |

85,2 |

82,4 |

48,4 |

-2,7 |

-34,0 |

|

4. Рентабельности оборотных активов, % |

58,9 |

47,9 |

26,8 |

-10,9 |

-21,06 |

|

5. Эффект операционного рычага |

1,85 |

2,01 |

3,56 |

+0,16 |

1,55 |

|

6. Эффект финансового рычага, % |

10,94 |

12,95 |

12,01 |

2,01 |

-0,89 |

Коэффициент текущей ликвидности в 2016 г. равен 1,7, что соответствует норме. В 2017 г. значение показателя растет. Предприятие могло покрыть свои краткосрочные обязательства за счет активов с наибольшей ликвидностью в 2015–2016 гг., так как коэффициент критической ликвидности равен нормативному значению, а вот к концу 2017 г. — ситуация усложнилась. Коэффициент абсолютной ликвидности не соответствует нормативному значению на протяжении всего периода анализа. Комбинат несколько сдает позиции по значениям коэффициентов критической и абсолютной ликвидности, не достигая отраслевого и российского порога.

Таблица 9

Анализ ликвидности иплатежеспособности мясокомбината всравнении сотраслевыми иобщероссийскими значениями

|

Показатель |

Значение показателя |

Норма |

|||

|

2016г. |

2017г. |

Отраслевые значения |

Общероссийские значения |

||

|

1.Коэффициент текущей ликвидности |

1,8 |

1,4 |

1,3 |

1,2 |

1–3 |

|

2.Коэффициент критической ликвидности |

0,7 |

0,63 |

0,8 |

0,9 |

0,7–1 |

|

3.Коэффициент абсолютной ликвидности |

0,0008 |

0,0004 |

0,02 |

0,08 |

0,7–1 |

В таблице 10 представлены коэффициенты финансовой устойчивости мясокомбината. Коэффициент маневренности соответствует нормативному значению на протяжении всего периода анализа. Коэффициент финансирования увеличился на конец 2016 г., что свидетельствует о том, что заемные средства покрываются собственными источника финансирования, а к концу 2017 г. наблюдается небольшое снижение, но в пределах нормы. Коэффициент автономии в определенной степени соответствует нормативному значению, характеризуя уровень активов предприятия быть сформированными за счет собственных средств.

Таблица 10

Эффективность финансовой деятельности

|

Наименование показателя |

Значение показателя |

Изменение +/- |

Норма |

|||

|

2015г. |

2016г. |

2017г. |

2015/2016 |

2016/2017 |

||

|

1.Коэффициент маневренности |

0,39 |

0,44 |

0,79 |

+0,04 |

+0,35 |

0- 1 |

|

2.Коэффициент финансирования |

1,58 |

2,29 |

1,99 |

+0,7 |

-0,3 |

≥ 0,7 |

|

3.Коэффициент автономии |

0,66 |

0,67 |

0,55 |

+0,01 |

-0,12 |

0,4–0,6 |

|

4.Коэффициент финансовой зависимости |

0,32 |

0,43 |

0,50 |

+0,114 |

0,07 |

≥ 0,75 |

Коэффициент финансовой зависимости показывает степень зависимости предприятия от заемных источников. В течение всего периода анализа он ниже нормативного, так как у предприятие есть кредиты. Можно сделать вывод, что предприятие работает устойчиво, не зависит от внешних источников финансирования, способно погасить свои текущие обязательства, обладает устойчивыми источниками финансирования.

Литература:

- Вечканов, Г. С. Современная экономическая энциклопедия / Г. С.Вечканов, Г. Р. Вечканова. — СПб.: Лань, 2013. — 880 с.

- Жемчугов А. М., Жемчугов М. К. Повышение эффективности предприятия. 15 распространенных ошибок // Проблемы экономики и менеджмента № 7 (35) — 2014, — С.9 -19.

- Санович М. А. Разработка мероприятий по повышению эффективности деятельности компании [Электронный ресурс] /М. А. Санович// Naukarastudent.ru. — 2015. — № 13. — Режим доступа: http://naukarastudent.ru/13/2336/

- Юзов О. В. Комплексный экономический анализ хозяйственной деятельности предприятий: учебное пособие / О. В. Юзов, Т. М. Петракова. — Издательство: МИСИС, 2015. — 90 с.